ซื้อประกันสุขภาพวันนี้เพราะรู้สึกครั่นเนื้อครั่นตัว กะว่าสัปดาห์หน้าจะไปหาหมอให้สบายใจ แต่พอไปถึงโรงพยาบาลยื่นบัตรเคลม กลับโดนปฏิเสธหน้าเคาน์เตอร์พร้อมเหตุผลว่า ยังไม่พ้นระยะเวลารอคอย ปัญหานี้เป็นสาเหตุอันดับ 1 ที่ทำให้เกิดดราม่าประกันไม่จ่ายค่ะ เพราะประกันไม่ใช่สินค้าที่ซื้อแล้วแกะกล่องใช้งานได้เลยเหมือนตู้เย็น แต่มี เงื่อนไขเวลา เพื่อป้องกันคนที่ป่วยแล้วเพิ่งมาทำประกัน บทความนี้จะเปิดไทม์ไลน์ให้คุณเห็นชัด ๆ ว่า ประกันแต่ละประเภท ต้องรอนานแค่ไหน เพื่อให้คุณวางแผนการรักษาได้ถูกต้อง ไม่เสียเงินฟรี และไม่เสียความรู้สึกค่ะ

ทำไมต้องมี ระยะเวลารอคอย ?

บริษัทประกันไม่ได้ตั้งเงื่อนไขนี้มาเพื่อกลั่นแกล้งนะคะ แต่เพื่อความยุติธรรมของคนส่วนรวม หลักการคือ ประกันภัยมีไว้โอนความเสี่ยงในอนาคต ไม่ใช่ความเสียหายที่เกิดขึ้นแล้ว หากไม่มีระยะเวลารอคอย คนที่รู้ตัวว่าเป็นมะเร็ง หรือคนที่มีก้อนเนื้อรอผ่าตัด จะรีบวิ่งมาซื้อประกันวันนี้เพื่อไปเคลมผ่าตัดพรุ่งนี้ ซึ่งจะทำให้กองทุนประกันล้มละลาย และคนสุขภาพดีต้องแบกรับค่าเบี้ยที่แพงมากค่ะ ดังนั้น ระยะเวลารอคอยจึงเป็นเครื่องกรองว่า คุณสุขภาพดีจริง ก่อนเริ่มคุ้มครองค่ะ

เจาะลึกไทม์ไลน์ ประกันแต่ละแบบ รอนานแค่ไหน?

จำง่าย ๆ ตามตารางเวลานี้เลยค่ะ

1. ประกันอุบัติเหตุ (PA) = ทันที

ทันทีที่กรมธรรม์อนุมัติ (และจ่ายเงินแล้ว) ความคุ้มครองเริ่มทำงานทันที ณ วินาทีนั้น

เหตุผล อุบัติเหตุเป็นเหตุฉับพลัน ไม่มีใครวางแผนล่วงหน้าได้

ตัวอย่าง สมัครตอนเช้า ตอนบ่ายเดินตกบันไดขาแพลง เคลมได้เลยค่ะ

2. ประกันสุขภาพโรคทั่วไป 30 วัน

สำหรับโรคเจ็บป่วยเฉียบพลันที่เกิดขึ้นใหม่ ต้องรอให้พ้น 30 วันไปก่อนค่ะ

โรคที่เข้าข่าย ไข้หวัดใหญ่, ท้องเสีย, ตาแดง, โควิด-19, ไส้ติ่งอักเสบ

ข้อควรระวัง หากป่วยในวันที่ 29 คุณต้องจ่ายเองทั้งหมด และประวัติโรคนั้นจะถูกบันทึกว่าเป็นโรคก่อนทำประกันค่ะ

3. ประกันโรคร้ายแรงCritical Illness 90 วัน

สำหรับประกันที่ เจอ จ่าย จบ หรือคุ้มครองโรคมะเร็ง หัวใจ สโตรก ส่วนใหญ่จะมีระยะรอคอยนานกว่าปกติ คือ 90 วันค่ะ

เหตุผล โรคเหล่านี้ใช้เวลาฟักตัวนาน บริษัทต้องมั่นใจว่าคุณไม่ได้มีอาการมาก่อนทำประกัน

4. โรคเฉพาะทาง 8 กลุ่มโรค 120 วัน

ในสัญญาประกันสุขภาพมาตรฐาน จะมี 8 กลุ่มโรคที่ต้องรอถึง 4 เดือน (120 วัน) เพราะทางการแพทย์ถือว่าเป็นโรคที่ค่อย ๆ ก่อตัว ไม่ได้เกิดขึ้นปุบปับค่ะ ได้แก่

- เนื้องอก ถุงน้ำ หรือมะเร็งทุกชนิด

- ริดสีดวงทวาร

- ไส้เลื่อนทุกชนิด

- ต้อเนื้อ หรือต้อกระจก

- การตัดทอนซิล หรืออดีนอยด์

- นิ่วทุกชนิด

- เส้นเลือดขอดที่ขา

- เยื่อบุโพรงมดลูกเจริญผิดที่

5. ประกันชีวิตกรณีเสียชีวิต ทันที (ยกเว้นฆ่าตัวตาย)

เสียชีวิตจากโรค/อุบัติเหตุ คุ้มครองทันทีที่อนุมัติ

ฆ่าตัวตาย ต้องรอให้พ้น 1 ปี หากทำก่อนหน้านั้น บริษัทจะไม่จ่ายทุนประกัน แต่จะคืนเบี้ยประกันทั้งหมดให้ผู้รับผลประโยชน์แทนค่ะ

ตารางสรุป เช็กให้ชัวร์ก่อนใช้บัตร

| ประเภทความคุ้มครอง | ระยะเวลารอคอย |

| อุบัติเหตุ | 0 วัน (ใช้ได้ทันที) |

| เจ็บป่วยทั่วไป | 30 วัน |

| โรคร้ายแรง (มะเร็ง/หัวใจ) | 90 วัน (บางแผนอาจ 60 หรือ 120 วัน) |

| ผ่าตัดใหญ่ (ซีสต์/นิ่ว/เนื้องอก) | 120 วัน |

| ฆ่าตัวตาย (ประกันชีวิต) | 1 ปี |

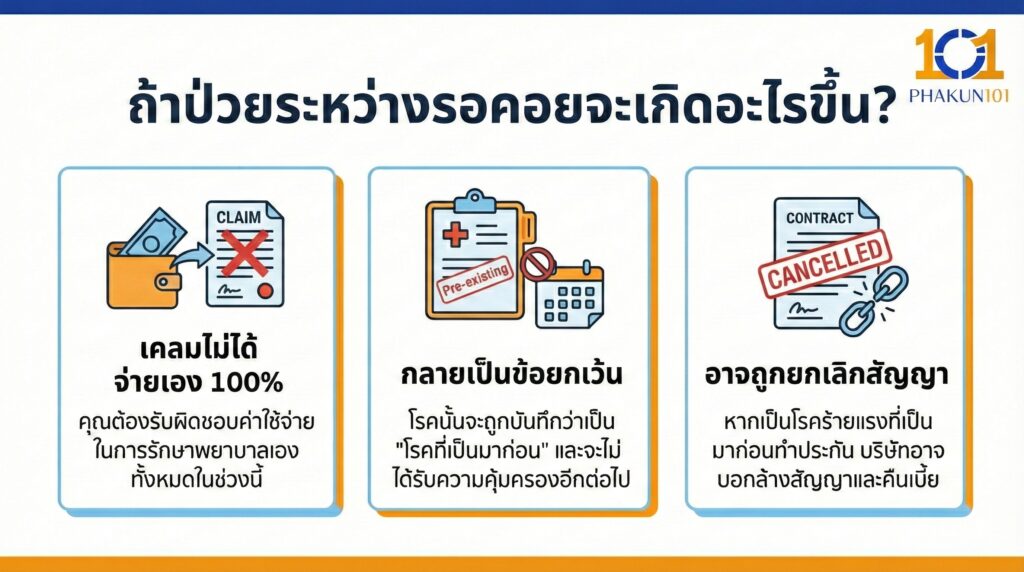

ถ้าป่วยระหว่างรอคอยจะเกิดอะไรขึ้น?

สถานการณ์วัดใจค่ะ หากคุณโชคร้ายป่วยในช่วงนี้

- เคลมไม่ได้ คุณต้องรับผิดชอบค่าใช้จ่ายเอง 100%

- กลายเป็นข้อยกเว้น โรคที่คุณเป็นในช่วงนี้ จะถือว่าเป็น โรคที่เป็นมาก่อนการเอาประกันภัย ทันที ซึ่งบริษัทจะไม่คุ้มครองโรคนั้นไปตลอดสัญญา หรือต้องรอให้หายขาดช่วงหนึ่งตามเงื่อนไข

- อาจถูกยกเลิกสัญญา หากเป็นโรคร้ายแรงที่พิสูจน์ได้ว่าเป็นมาก่อนทำประกัน บริษัทอาจบอกล้างสัญญาและคืนเบี้ยได้ค่ะ

เช็กลิสต์ ทำอย่างไรให้เคลมผ่านฉลุย?

- ซื้อตอนแข็งแรง อย่ารอให้มีอาการนำ แม้เพียงเล็กน้อย เช่น ปวดท้องบ่อย ๆ แล้วค่อยมาซื้อ

- นับวันให้ถูก เริ่มนับจาก วันเริ่มทำสัญญา หรือ วันต่ออายุสัญญา (กรณีขาดอายุ) ดูในหน้ากรมธรรม์หรือแอปพลิเคชันให้ชัวร์

- อย่าย้ายค่ายบ่อย การเปลี่ยนบริษัทประกันใหม่ เท่ากับต้อง นับหนึ่งใหม่เสมอ หากของเดิมดีอยู่แล้ว ให้กอดไว้แน่น ๆ ค่ะ

- เลี่ยงการตรวจสุขภาพในช่วงรอคอย ถ้าไม่จำเป็นจริง ๆ อย่าเพิ่งไปตรวจเช็กอัปในช่วง 120 วันแรก เพราะถ้าเจอค่าผิดปกติ มันจะกลายเป็นประวัติเสียทันทีค่ะ

หากคุณเพิ่งทำประกันมาใหม่ ๆ ให้ดูแลสุขภาพตัวเองเป็นพิเศษในช่วง 1-3 เดือนแรก และท่องไว้เสมอว่า อุบัติเหตุใช้ได้เลย แต่ถ้าป่วยต้องรอหน่อย เพื่อให้เมื่อถึงเวลาเคลมจริง คุณจะได้รับความคุ้มครองเต็มเม็ดเต็มหน่วยโดยไม่มีปัญหากวนใจค่ะ

แหล่งอ้างอิง

- มาตรฐานสัญญาเพิ่มเติมการประกันภัยสุขภาพ (New Health Standard) คปภ.

- คู่มือตัวแทนประกันชีวิต สมาคมประกันชีวิตไทย