ประเทศไทยก้าวเข้าสู่สังคมสูงวัยอย่างสมบูรณ์ คำถามที่ลูกกตัญญูหลายคนกังวลใจที่สุดคือ พ่อแม่อายุ 60 กว่าแล้ว เพิ่งอยากทำประกันสุขภาพตอนนี้ ยังทันไหม? หรือ ถ้าท่านมีโรคประจำตัวนิดหน่อย จะโดนปฏิเสธไหม? การทำประกันให้ผู้สูงอายุมีความละเอียดอ่อนกว่าคนหนุ่มสาวมากค่ะ เพราะเป็นวัยที่มีความเสี่ยงสูงบทความนี้จะมาไขข้อข้องใจแบบเจาะลึก พร้อมแนะนำทางหนีทีไล่ให้คุณวางแผนดูแลท่านได้อย่างดีที่สุดค่ะ

อายุ 60+ ยังทำประกันได้จริงไหม?

ทำได้ค่ะ ในปัจจุบัน บริษัทประกันขยายช่วงอายุรับประกันภัย (Entry Age) ให้สูงขึ้นเพื่อรองรับสังคมสูงวัย ประกันสุขภาพเหมาจ่าย (มาตรฐาน) ส่วนใหญ่รับถึงอายุ 70 – 75 ปี (บางแห่งอาจรับถึง 80 ปี แต่เบี้ยจะสูงมาก) ประกันชีวิตแบบผู้สูงอายุ รับถึงอายุ 75 – 80 ปี

ข้อควรระวัง แม้จะรับทำ แต่ไม่ได้แปลว่าจะ ผ่าน ทุกคน การรับประกันจะขึ้นอยู่กับ สุขภาพ เป็นปัจจัยหลักค่ะ

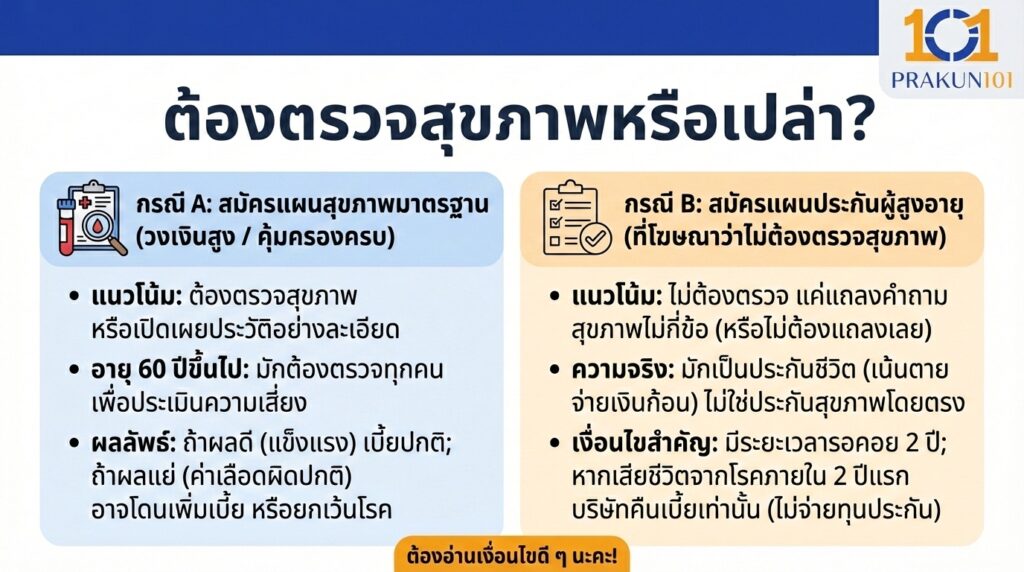

ต้องตรวจสุขภาพหรือเปล่า?

การตรวจสุขภาพของผู้สูงอายุจะแบ่งเป็น 2 กรณีหลัก

กรณี A สมัครแผนสุขภาพมาตรฐาน (วงเงินสูง / คุ้มครองครบ)

แนวโน้ม ต้องตรวจสุขภาพ หรือต้องเปิดเผยประวัติการรักษาอย่างละเอียด

บริษัทมักจะสุ่มตรวจ หรือกำหนดเกณฑ์ว่า อายุ 60 ปีขึ้นไป ต้องตรวจสุขภาพทุกคน เพื่อประเมินความเสี่ยง

ผลลัพธ์ ถ้าผลตรวจออกมาดี (แข็งแรงกว่าวัย) เบี้ยจะปกติ แต่ถ้าเจอค่าเลือดผิดปกติ อาจโดนเพิ่มเบี้ย หรือยกเว้นโรค

กรณี B สมัครแผนประกันผู้สูงอายุ (ที่โฆษณาว่าไม่ต้องตรวจสุขภาพ)

แนวโน้ม ไม่ต้องตรวจสุขภาพ แค่แถลงคำถามสุขภาพไม่กี่ข้อ (หรือไม่ต้องแถลงเลยในบางแผน)

ความจริงที่ซ่อนอยู่ แผนพวกนี้มักเป็น ประกันชีวิต (เน้นตายจ่ายเงินก้อน) ไม่ใช่ประกันสุขภาพค่ารักษาพยาบาลโดยตรง

เงื่อนไขสำคัญ มักมีระยะเวลารอคอย 2 ปี หากเสียชีวิตด้วยโรคภายใน 2 ปีแรก บริษัทจะไม่จ่ายทุนประกัน แต่จะคืนเบี้ยที่จ่ายมาให้เท่านั้น (ต้องอ่านเงื่อนไขดี ๆ นะคะ)

มีโรคประจำตัว (ความดัน/เบาหวาน) ทำได้ไหม?

สำหรับวัย 60+ การมีโรคประจำตัวเป็นเรื่องปกติ แต่ในมุมมองประกัน นี่คือความเสี่ยงค่ะ

- กลุ่มโรครุนแรง (หัวใจ, มะเร็ง, ไตเสื่อม, สโตรก) โอกาส ถูกปฏิเสธ สูงมาก สำหรับประกันสุขภาพเหมาจ่าย

- กลุ่มโรคควบคุมได้ (ความดัน, ไขมัน, เบาหวาน)

- มีโอกาส รับประกันแบบมีเงื่อนไข

- เงื่อนไขคือ เพิ่มเบี้ย (อาจแพงขึ้น 20-50%) หรือ ไม่คุ้มครองโรคที่เป็นมาก่อนและโรคเกี่ยวเนื่อง

- ตัวอย่าง เป็นเบาหวาน อาจทำประกันได้ แต่ไม่คุ้มครองการรักษาเบาหวาน ความดัน และแผลติดเชื้อ

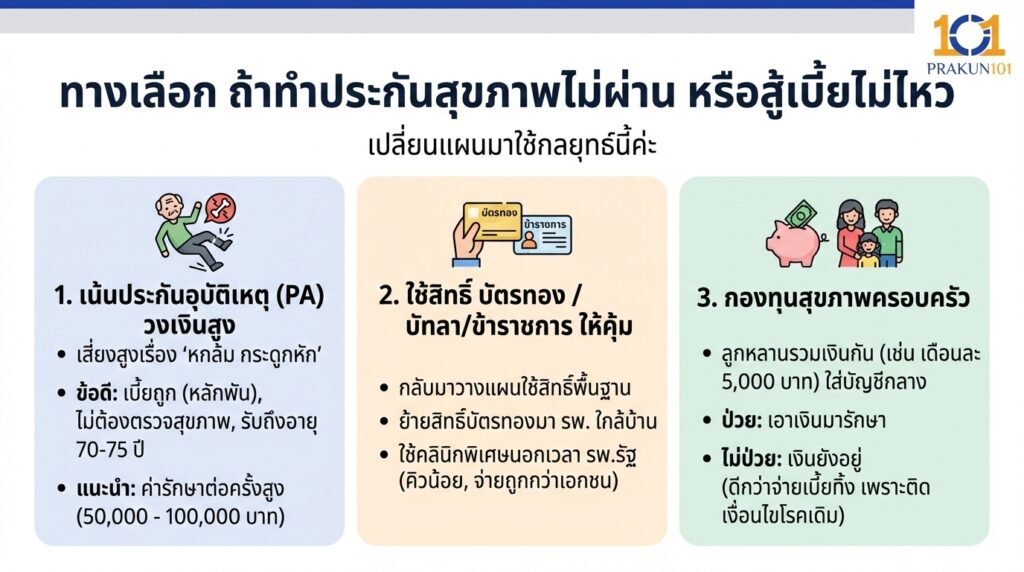

ทางเลือก ถ้าทำประกันสุขภาพไม่ผ่าน หรือสู้เบี้ยไม่ไหว

หากพยายามยื่นแล้วไม่ผ่าน หรือเบี้ยหลักแสนจ่ายไม่ไหว ให้เปลี่ยนแผนมาใช้กลยุทธ์นี้ค่ะ

1. เน้นประกันอุบัติเหตุ (PA) วงเงินสูง

ผู้สูงอายุมีความเสี่ยงเรื่อง “หกล้ม กระดูกหัก” สูงมาก ซึ่งค่ารักษาสูงพอ ๆ กับโรคป่วย

ข้อดี เบี้ยถูก (หลักพัน) ไม่ต้องตรวจสุขภาพ และรับประกันได้ถึงอายุ 70-75 ปี

แนะนำ ซื้อแผนที่มีค่ารักษาต่อครั้งสูง ๆ (50,000 – 100,000 บาท)

2. ใช้สิทธิ์ บัตรทอง / ข้าราชการ ให้คุ้ม

หากทำประกันเอกชนไม่ได้ ให้กลับมาวางแผนใช้สิทธิ์พื้นฐาน ย้ายสิทธิ์บัตรทองมาอยู่โรงพยาบาลใกล้บ้านที่สุด หรือใช้คลินิกพิเศษนอกเวลา ของ รพ.รัฐ ซึ่งคิวน้อยกว่า และค่าใช้จ่ายถูกกว่าเอกชน

3. กองทุนสุขภาพครอบครัว

ลูกหลานรวมเงินกันเดือนละเท่า ๆ กับค่าเบี้ยประกัน (เช่น เดือนละ 5,000 บาท) เก็บใส่บัญชีกลางไว้ ถ้าท่านป่วยก็เอาเงินนี้มารักษา ถ้าไม่ป่วยเงินก็ยังอยู่ (ดีกว่าจ่ายเบี้ยทิ้งแล้วเคลมไม่ได้เพราะติดเงื่อนไขโรคเดิม)

เช็กลิสต์ เตรียมตัวก่อนสมัครให้ผู้สูงอายุ

- รวบรวมประวัติยา ถ่ายรูปหน้าซองยาทุกตัวที่ท่านทานอยู่

- ขอประวัติการรักษา จากโรงพยาบาลที่ท่านไปประจำ (Check-up ล่าสุด)

- ตั้งงบประมาณ ถามพี่น้องว่าจะช่วยกันหารได้ปีละเท่าไหร่? (เบี้ยประกันสุขภาพวัย 65 ปี อาจสูงถึง 60,000 – 100,000 บาท)

- ทำความเข้าใจกับท่าน บอกท่านว่าอาจมีการตรวจสุขภาพ และอาจมีข้อยกเว้นบางโรค เพื่อไม่ให้ท่านเสียใจหากผลออกมาไม่ 100%

สรุปแล้ววัย 60+ ยังทำประกันทันค่ะ แต่ต้องรีบตัดสินใจ เพราะยิ่งอายุเยอะ เบี้ยยิ่งแพงและเงื่อนไขยิ่งเยอะ Best Case สุขภาพแข็งแรง รีบทำประกันสุขภาพเหมาจ่ายทันที Normal Case มีโรคประจำตัว ยื่นสมัครดูเงื่อนไขก่อน (รับแบบเพิ่มเบี้ยก็ยังคุ้ม) Worst Case ทำไม่ได้ ทำ PA ติดตัวไว้ และเก็บเงินสดสำรอง การมีความคุ้มครองไว้บ้าง ย่อมดีกว่าไม่มีเลย แต่อย่าลืมอ่านเงื่อนไขเรื่อง โรคที่เป็นมาก่อน ให้ละเอียดที่สุดนะคะ

แหล่งอ้างอิง

- สิทธิลดหย่อนภาษี กรมสรรพากร

- คู่มือการรับประกันภัยผู้สูงอายุ คปภ.