สภาวะเศรษฐกิจที่ผันผวน หลายคนเริ่มตั้งคำถามกับกรมธรรม์ในมือว่า ฉันจำเป็นต้องจ่ายเงินก้อนนี้จริงไหม? หรือบางคนที่ยังไม่มีก็ลังเลว่า ควรเริ่มทำหรือเก็บเงินสดไว้ก่อนดี? ความจริงคือ ประกันชีวิตไม่ใช่ยาสามัญประจำบ้านที่ทุกคนต้องมีเหมือนกัน บางคนจำเป็นถึงขั้นขาดไม่ได้ แต่บางคนการเก็บเงินสดอาจจะดีกว่าบทความนี้จะช่วยคุณคัดกรองว่าคุณ จัดอยู่ในกลุ่มไหน เพื่อให้การใช้จ่ายเงินของคุณคุ้มค่าที่สุดค่ะ

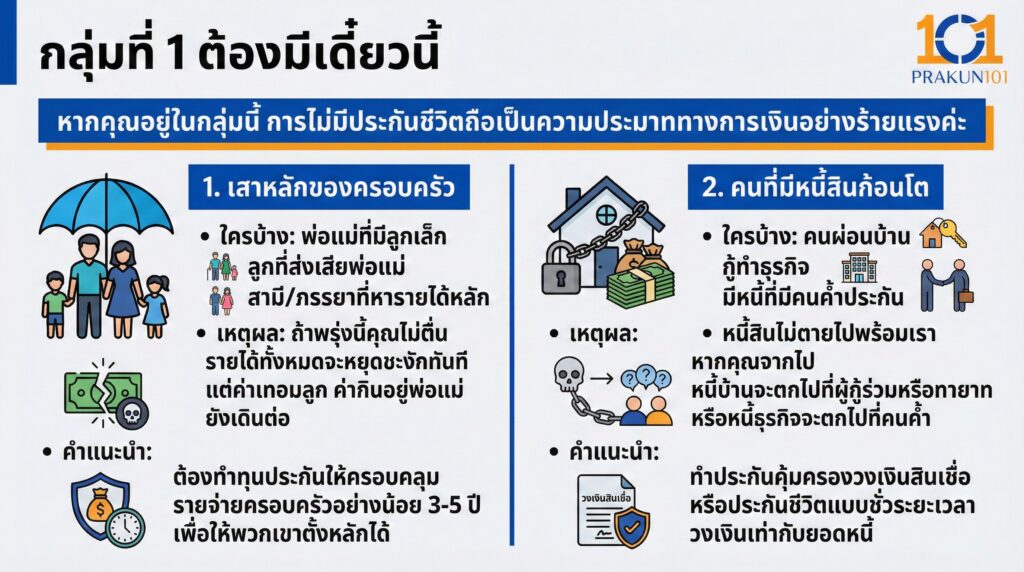

กลุ่มที่ 1 ต้องมีเดี๋ยวนี้

หากคุณอยู่ในกลุ่มนี้ การไม่มีประกันชีวิตถือเป็นความประมาททางการเงินอย่างร้ายแรงค่ะ

1. เสาหลักของครอบครัว

- ใครบ้าง พ่อแม่ที่มีลูกเล็ก, ลูกที่ส่งเสียพ่อแม่, สามี/ภรรยาที่หารายได้หลักเข้าบ้าน

- เหตุผล ถ้าพรุ่งนี้คุณไม่ตื่น รายได้ทั้งหมดจะหยุดชะงักทันที แต่ค่าเทอมลูก ค่ากินอยู่พ่อแม่ ยังเดินต่อ

- คำแนะนำ ต้องทำทุนประกันให้ครอบคลุมรายจ่ายครอบครัวอย่างน้อย 3-5 ปี เพื่อให้พวกเขาตั้งหลักได้

2. คนที่มีหนี้สินก้อนโต

- ใครบ้าง คนผ่อนบ้าน, กู้ทำธุรกิจ, มีหนี้ที่มีคนค้ำประกัน

- เหตุผล หนี้สินไม่ตายไปพร้อมเรา หากคุณจากไป หนี้บ้านจะตกไปที่ผู้กู้ร่วมหรือทายาท หรือหนี้ธุรกิจจะตกไปที่คนค้ำ

- คำแนะนำ ทำประกันคุ้มครองวงเงินสินเชื่อ หรือประกันชีวิตแบบชั่วระยะเวลา วงเงินเท่ากับยอดหนี้

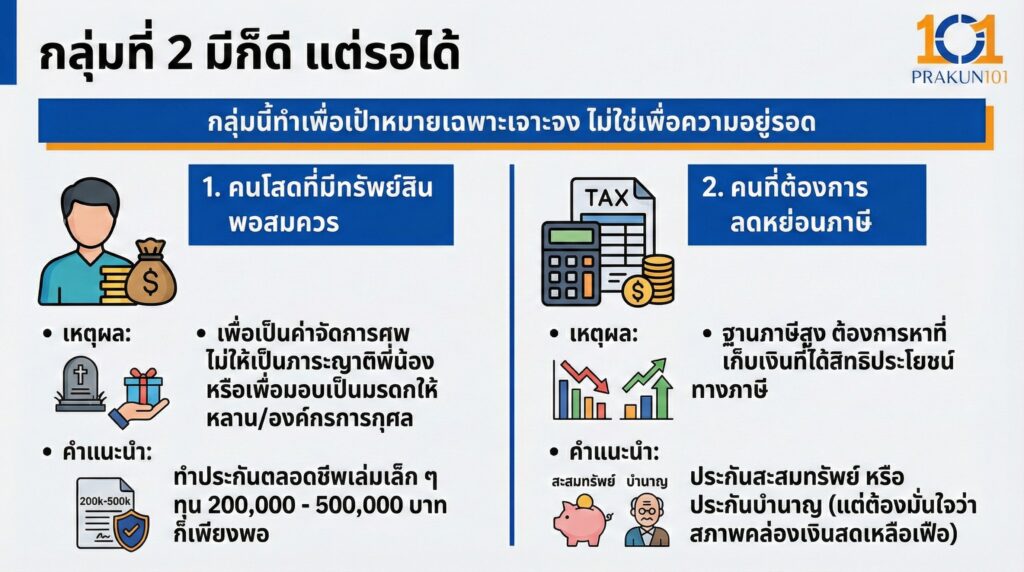

กลุ่มที่ 2 มีก็ดี แต่รอได้

กลุ่มนี้ทำเพื่อเป้าหมายเฉพาะเจาะจง ไม่ใช่เพื่อความอยู่รอด

1. คนโสดที่มีทรัพย์สินพอสมควร

- เหตุผล เพื่อเป็นค่าจัดการศพ ไม่ให้เป็นภาระญาติพี่น้อง หรือเพื่อมอบเป็นมรดกให้หลาน/องค์กรการกุศล

- คำแนะนำ ทำประกันตลอดชีพเล่มเล็ก ๆ ทุน 200,000 – 500,000 บาทก็เพียงพอ

2. คนที่ต้องการลดหย่อนภาษี

- เหตุผล ฐานภาษีสูง ต้องการหาที่เก็บเงินที่ได้สิทธิประโยชน์ทางภาษี

- คำแนะนำ ประกันสะสมทรัพย์ หรือ ประกันบำนาญ (แต่ต้องมั่นใจว่าสภาพคล่องเงินสดเหลือเฟือ)

กลุ่มที่ 3 ยังไม่จำเป็น

หากงบจำกัด ให้ข้ามการซื้อประกันชีวิตให้คนกลุ่มนี้ไปก่อน

1. เด็กเล็ก

- เหตุผล เด็กยังหารายได้ไม่ได้ การจากไปของเด็ก (แม้จะเป็นเรื่องเศร้าที่สุด) ไม่ได้ทำให้ครอบครัวขาดรายได้

- คำแนะนำ หยุดซื้อประกันสะสมทรัพย์ให้ลูก แล้วเอาเงินไปทุ่มกับ ประกันสุขภาพ ให้ลูกแทน เพราะเด็กป่วยบ่อยและค่ารักษาสูงกว่าเบี้ยประกันชีวิต

2. ผู้สูงอายุที่ไม่มีรายได้แล้ว

- เหตุผล เบี้ยประกันผู้สูงอายุแพงมาก ไม่คุ้มที่จะทำเพื่อหวังเงินก้อนตอนเสียชีวิต (บางทีเบี้ยที่จ่ายรวมกันแพงกว่าทุนประกันที่ได้)

- คำแนะนำ เก็บเงินสดไว้ดูแลค่ารักษาพยาบาล หรือทำประกันอุบัติเหตุ (PA) จะคุ้มกว่า

ตารางสรุป ใครควรทำประกันแบบไหน?

| สถานะของคุณ | ความจำเป็น | แบบประกันที่แนะนำ |

| หัวหน้าครอบครัว (ลูกเล็ก) | 🔴 จำเป็นมาก | ชั่วระยะเวลา (เน้นทุนสูง เบี้ยถูก) |

| คนมีหนี้บ้าน/ธุรกิจ | 🔴 จำเป็นมาก | คุ้มครองสินเชื่อ / ชั่วระยะเวลา |

| คนโสด (ดูแลตัวเอง) | 🟡 ปานกลาง | บำนาญ (เน้นเงินใช้ตอนแก่) |

| คนรวย (ลดหย่อนภาษี) | 🟡 ปานกลาง | สะสมทรัพย์ / ตลอดชีพ |

| เด็ก / ผู้สูงวัย | 🟢 ยังไม่จำเป็น | เน้น ประกันสุขภาพ/อุบัติเหตุ แทน |

งบน้อย แต่อยากมีหลักประกัน ทำไงดี?

หากคุณรู้ตัวว่าเป็น เสาหลัก แต่เศรษฐกิจไม่ดี รายได้ลดลง อย่าเพิ่งถอดใจไม่ทำประกันค่ะ ให้เลือกใช้ ประกันชีวิตแบบชั่วระยะเวลา

คืออะไร ประกันที่คุ้มครองเฉพาะช่วงเวลา เช่น 5 ปี, 10 ปี, 20 ปี หากไม่ตาย เงินสูญเปล่า (เหมือนประกันรถยนต์)

ทำไมถึงเหมาะตอนนี้ เพราะเบี้ยถูกที่สุด

ตัวอย่าง ผู้ชายอายุ 35 ปี ซื้อทุนประกัน 1 ล้านบาท

แบบสะสมทรัพย์ เบี้ยปีละ ~50,000 บาท

แบบตลอดชีพ เบี้ยปีละ ~20,000 บาท

แบบชั่วระยะเวลา เบี้ยปีละ ~3,000 – 4,000 บาท

กลยุทธ์ ใช้เงิน 4,000 บาทซื้อความคุ้มครองล้านบาท เพื่อผ่านพ้นวิกฤตช่วงนี้ไปก่อน พอเศรษฐกิจดีขึ้นค่อยขยับขยาย

เช็กลิสต์คุณต้องซื้อหรือเปล่า?

ลองตอบคำถาม 3 ข้อนี้ดูค่ะ

- ถ้าวันนี้ไม่อยู่ รายได้ครอบครัวจะหายไปเกิน 50% หรือไม่?

- มีหนี้สินที่ต้องผ่อนต่อ (บ้าน/รถ) หรือไม่?

- มีคนข้างหลังที่ดูแลตัวเองไม่ได้ (ลูกเล็ก/พ่อแม่ป่วย) หรือไม่?

ผลลัพธ์ หากตอบว่าใช่ แม้แต่ข้อเดียว คุณคือคนกลุ่มที่ ต้องทำประกันชีวิต ทันทีค่ะ

ประกันชีวิตไม่ได้มีไว้เพื่อคนตาย แต่มีไว้เพื่อคนเป็น หากคุณสำรวจแล้วพบว่าตัวเองเป็นเดอะแบกของบ้าน ในสถานการณ์เศรษฐกิจแบบนี้ ยิ่งต้องรีบทำประกันชีวิตแบบจ่ายน้อย คุ้มครองเยอะติดตัวไว้ อย่ารอให้พร้อม เพราะความเสี่ยงไม่เคยรอความพร้อมค่ะ เริ่มต้นจากทุนหลักแสน เบี้ยหลักพัน ก็ยังดีกว่าไม่มีอะไรเลย

แหล่งอ้างอิง

- หลักการวางแผนการเงิน CFP

- คู่มือผู้เอาประกันภัย คปภ.