เวลาเห็นชื่อแบบประกันอย่าง 15/25, 20/99, หรือ 5/10 ตัวเลขพวกนี้ไม่ได้บอกหวยนะคะ แต่มันคือรหัสลับที่บอกว่าตัวเลขหน้า คือจำนวนปีที่ต้อง จ่ายเบี้ย และตัวเลขหลัง คือจำนวนปีที่ คุ้มครอง คำถามที่หลายคนลังเลคือ ควรเลือกจ่ายสั้น ๆ ให้จบเร็ว ๆ หรือจ่ายยาว ๆ ไปเรื่อย ๆ ดี? คำตอบไม่ได้อยู่ที่ว่าแบบไหนคุ้มกว่า แต่อยู่ที่ว่า คุณซื้อไปเพื่ออะไร บทความนี้จะช่วยคุณเลือก ระยะเวลา ที่แมตช์กับไลฟ์สไตล์และกระเป๋าเงินของคุณที่สุดค่ะ

ทางเลือกที่ 1 สายจ่ายสั้น จบไว (Short Term 1 – 7 ปี)

แบบ 5/10 (จ่าย 5 ปี คุ้มครอง 10 ปี), แบบ 7/15

ลักษณะ เหมือนการวิ่งระยะสั้น (Sprint) คุณต้องอัดฉีดเงินก้อนใหญ่ในเวลาสั้น ๆ

ข้อดี

ปลดภาระเร็ว จ่ายแค่ไม่กี่ปีก็หมดห่วง ไม่ต้องกังวลเรื่องหาเงินมาจ่ายระยะยาว

เงินคืนไว มักมีเงินปันผลระหว่างทาง และได้เงินก้อนใหญ่คืนเร็ว (เหมาะกับการหมุนเงิน)

ผลตอบแทน (IRR) มักจะดี เพราะเงินต้นเข้าไปทำงานเต็มเม็ดเต็มหน่วยเร็ว

ข้อเสีย

เบี้ยแพง ต่อทุนประกัน 1 ล้านบาท คุณอาจต้องจ่ายเบี้ยปีละ 800,000 – 900,000 บาท

ความคุ้มครองต่ำ ถ้าตายเร็ว ได้เงินเพิ่มจากเบี้ยที่จ่ายมานิดเดียว

เหมาะกับใคร คนโสด, คนรวยที่ต้องการที่พักเงิน, คนที่ต้องการลดหย่อนภาษีแล้วได้เงินคืนเร็ว

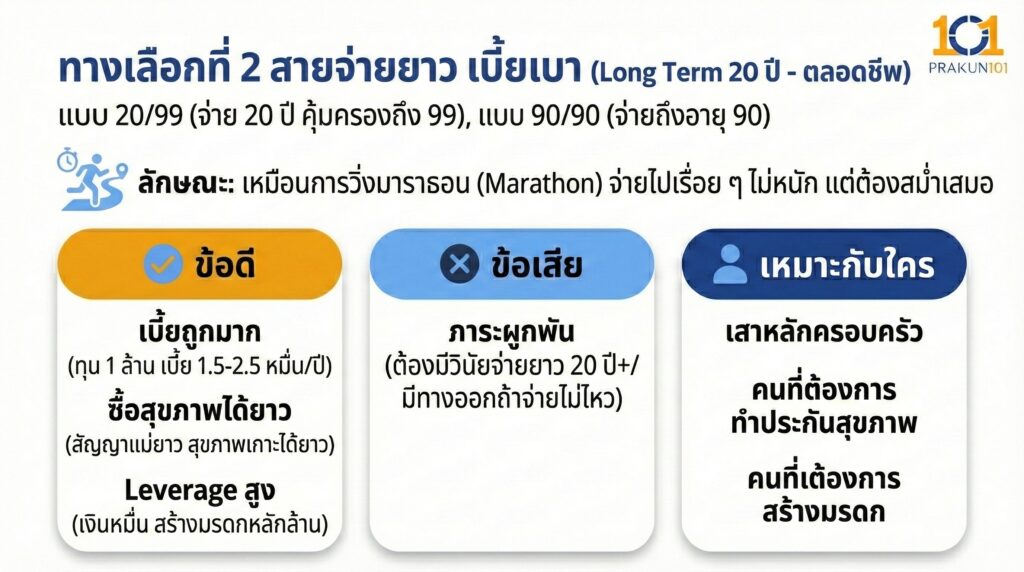

ทางเลือกที่ 2 สายจ่ายยาว เบี้ยเบา (Long Term 20 ปี – ตลอดชีพ)

แบบ 20/99 (จ่าย 20 ปี คุ้มครองถึง 99), แบบ 90/90 (จ่ายถึงอายุ 90)

ลักษณะ เหมือนการวิ่งมาราธอน (Marathon) จ่ายไปเรื่อย ๆ ไม่หนัก แต่ต้องสม่ำเสมอ

ข้อดี

เบี้ยถูกมาก ต่อทุนประกัน 1 ล้านบาท อาจจ่ายแค่ปีละ 15,000 – 25,000 บาท (ถูกกว่าแบบสั้นหลายสิบเท่า)

ซื้อสุขภาพได้ยาว เป็นแม่บท ที่ดีที่สุดในการซื้อพ่วง ประกันสุขภาพ เพราะสัญญาแม่ยาว สัญญาลูก (สุขภาพ) ก็เกาะไปได้ยาว ๆ

Leverage สูง ใช้เงินหลักหมื่น สร้างมรดกหลักล้านได้จริง

ข้อเสีย

ภาระผูกพัน ต้องมีวินัยจ่ายไปยาว ๆ 20 ปี หรือตลอดชีวิต (แต่ถ้าระหว่างทางจ่ายไม่ไหว ก็มีทางออก เช่น หยุดจ่ายแล้วคุ้มครองลดลง)

เหมาะกับใคร เสาหลักครอบครัว, คนที่ต้องการทำประกันสุขภาพ, คนที่ต้องการสร้างมรดก

ตารางเปรียบเทียบ เลือกแบบไหนให้ตรงใจ?

| ปัจจัยการพิจารณา | แบบจ่ายสั้น | แบบจ่ายยาว |

| เบี้ยประกันต่อปี | สูงมาก (หลักแสน) | ต่ำ (หลักหมื่น/พัน) |

| ทุนความคุ้มครองชีวิต | ต่ำ (ใกล้เคียงเบี้ยที่จ่าย) | สูงมาก (เกินเบี้ยหลายเท่า) |

| การพ่วงประกันสุขภาพ | ไม่แนะนำ (จบสัญญาเร็ว) | แนะนำที่สุด (สัญญาแม่ยาว) |

| สภาพคล่อง | ได้เงินคืนเร็ว | เงินจมยาว (เน้นมรดก) |

| วัตถุประสงค์หลัก | ออมเงิน / ลดหย่อนภาษี | ปกป้องความเสี่ยง / สุขภาพ |

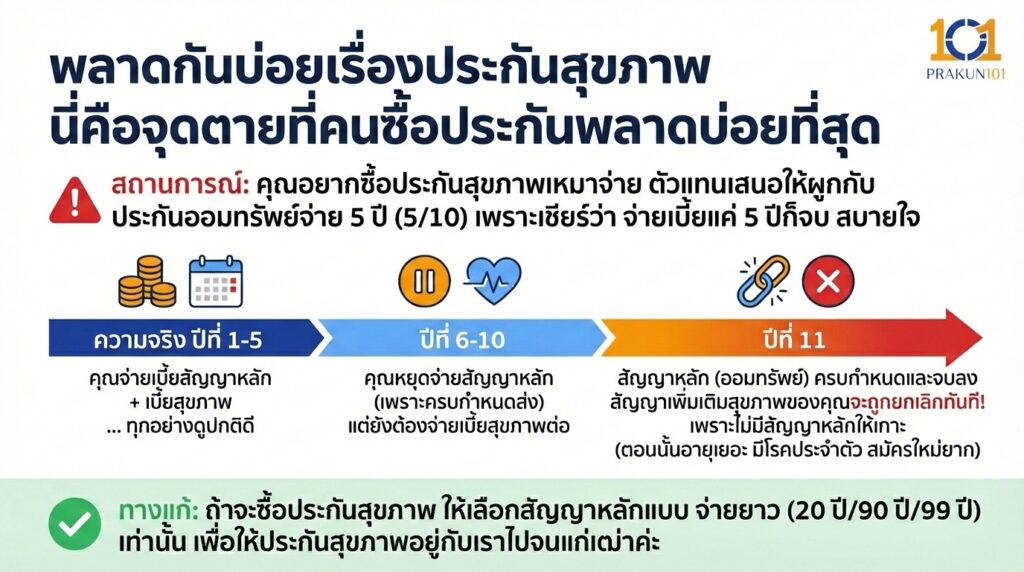

พลาดกันบ่อยเรื่องประกันสุขภาพ

นี่คือจุดตายที่คนซื้อประกันพลาดบ่อยที่สุดค่ะ

สถานการณ์ คุณอยากซื้อประกันสุขภาพเหมาจ่าย ตัวแทนเสนอให้ผูกกับ ประกันออมทรัพย์จ่าย 5 ปี (5/10) เพราะเชียร์ว่า จ่ายเบี้ยแค่ 5 ปีก็จบ สบายใจ

ความจริง

- ปีที่ 1-5 คุณจ่ายเบี้ยสัญญาหลัก + เบี้ยสุขภาพ … ทุกอย่างดูปกติดี

- ปีที่ 6-10 คุณหยุดจ่ายสัญญาหลัก (เพราะครบกำหนดส่ง) แต่ยังต้องจ่ายเบี้ยสุขภาพต่อ

- ปีที่ 11 สัญญาหลัก (ออมทรัพย์) ครบกำหนดสัญญาและจบลง สัญญาเพิ่มเติมสุขภาพของคุณจะถูกยกเลิกทันที! เพราะไม่มีสัญญาหลักให้เกาะ (และตอนนั้นคุณอาจอายุเยอะแล้ว หรือมีโรคประจำตัว จะไปสมัครใหม่ก็ยาก)

ทางแก้ ถ้าจะซื้อประกันสุขภาพ ให้เลือกสัญญาหลักแบบ จ่ายยาว (20 ปี/90 ปี/99 ปี) เท่านั้น เพื่อให้ประกันสุขภาพอยู่กับเราไปจนแก่เฒ่าค่ะ

เช็กลิสต์เลือกจำนวนปีอย่างไรให้เหมาะกับคุณ?

- ถาม ซื้อเพื่อลดหย่อนภาษี และอยากได้เงินก้อนคืนมาใช้ตอนเกษียณ (อีก 10 ปีข้างหน้า)?

ตอบ เลือก จ่ายสั้น-กลาง (10/15 หรือ 7/15)

- ถาม ซื้อเพื่อพ่วงค่ารักษาพยาบาล กลัวป่วยตอนแก่?

ตอบ เลือก จ่ายยาว (20/99 หรือ 90/90) เบี้ยถูกและคุ้มครองยาว

- ถาม ซื้อเพื่อเป็นมรดกให้ลูก ถ้าฉันตายลูกต้องสบาย?

ตอบ เลือก จ่ายยาว (20/99 หรือตลอดชีพ) เพราะใช้เงินน้อยแลกเงินมากได้ดีที่สุด

- ถาม เป็นฟรีแลนซ์ รายได้ไม่แน่นอน กลัวจ่ายยาวไม่ไหว?

ตอบ เลือก Unit Linked ที่หยุดพักชำระเบี้ยได้ หรือเลือกแบบ ระยะสั้น-กลาง ที่ภาระผูกพันไม่นานเกินไป

ไม่มีระยะเวลาการจ่ายเบี้ยที่ดีที่สุดในโลก มีแต่ระยะเวลาที่แมตช์ กับเป้าหมายของคุณค่ะ อยากออมให้จ่ายสั้น และ อยากคุ้มครองให้จ่ายยาว หยิบกรมธรรม์เล่มเดิมมาดูช่อง งวดการชำระเบี้ย ดูค่ะ ว่าคุณต้องจ่ายถึงเมื่อไหร่? และมันตรงกับเป้าหมายชีวิตตอนนี้ของคุณไหม? ถ้าไม่ตรง อาจต้องพิจารณาวางแผนซื้อเล่มใหม่มาเติมเต็มส่วนที่ขาดค่ะ