มีประกันสุขภาพอยู่แล้ว จำเป็นต้องซื้อประกันอุบัติเหตุ (PA) เพิ่มอีกไหม? หรือบางคนงบน้อย ก็ลังเลว่า ซื้อแค่ PA อย่างเดียวพอไหม? หากมองผิวเผิน ทั้งคู่ดูคล้ายกันตรงที่ ช่วยจ่ายค่ารักษาพยาบาล แต่วัตถุประสงค์การใช้งานนั้นต่างกันค่ะ บทความนี้จะกางแผนภาพให้เห็นชัด ๆ ว่า จุดไหนที่ทับซ้อน และจุดไหนที่คุณต้องระวัง เพื่อให้คุณจ่ายเบี้ยได้คุ้มค่าที่สุดค่ะ

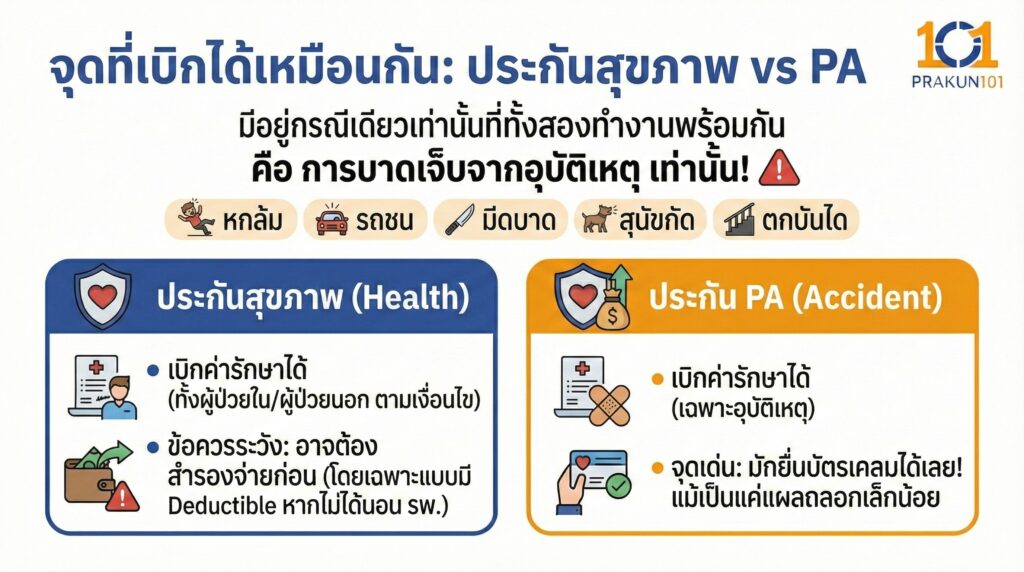

จุดที่เบิกได้เหมือนกัน

มีอยู่กรณีเดียวเท่านั้นที่ทั้งสองเล่มทำงานพร้อมกัน คือ การบาดเจ็บจากอุบัติเหตุ ค่ะ เช่น หกล้ม, รถชน, มีดบาด, สุนัขกัด, ตกบันได

หากเกิดเหตุการณ์เหล่านี้

- ประกันสุขภาพ เบิกค่ารักษาได้ (ทั้งผู้ป่วยในและผู้ป่วยนอก ตามเงื่อนไขกรมธรรม์)

- ประกัน PA เบิกค่ารักษาได้

แม้จะเบิกได้เหมือนกัน แต่ ความสะดวก อาจต่างกัน ตรงที่ประกันสุขภาพบางเล่ม (โดยเฉพาะแบบเหมาจ่ายที่มี Deductible) อาจให้คุณสำรองจ่ายก่อนหากไม่ได้นอนโรงพยาบาล ในขณะที่ PA มักจะยื่นบัตรเคลมได้เลยแม้เป็นแค่แผลถลอกเล็กน้อย

จุดที่ต่างกันอย่างสิ้นเชิง

เพื่อให้เห็นภาพง่ายขึ้น ลองดูตารางเปรียบเทียบความสามารถของทั้งสองเล่มค่ะ

| ความคุ้มครอง | ประกันสุขภาพ (Health) | ประกันอุบัติเหตุ (PA) |

| เจ็บป่วย (เป็นไข้/มะเร็ง/ผ่าตัด) | คุ้มครอง (หน้าที่หลัก) | ไม่คุ้มครอง |

| อุบัติเหตุ (รถชน/หกล้ม) | คุ้มครอง | คุ้มครอง (หน้าที่หลัก) |

| OPD (หาหมอไม่นอน รพ.) | ต้องซื้อเพิ่ม / วงเงินจำกัด | คุ้มครองจัดเต็ม (เฉพาะอุบัติเหตุ) |

| เสียชีวิต/พิการ | คุ้มครองน้อย (หรือไม่มี) | วงเงินสูงมาก |

| ราคาเบี้ยประกัน | สูง (หลักหมื่น/แสน) | ถูก (หลักร้อย/พัน) |

ทำไมถึงบอกว่าไม่ซ้ำซ้อน?

แม้จะมีส่วนที่เบิกได้เหมือนกัน แต่เหตุผลที่คนส่วนใหญ่ (และนักวางแผนการเงิน) แนะนำให้มีทั้งคู่ เพราะมันทำหน้าที่คนละอย่างกันค่ะ

หน้าที่ของประกันสุขภาพ

เน้นโรคร้าย เอาไว้กันเงินก้อนโตหายวับไปกับการผ่าตัดใหญ่ หรือโรคมะเร็ง

จุดอ่อน เบี้ยแพง และถ้าเจ็บตัวเล็กน้อย (เช่น มีดบาด) แต่ไม่ได้ซื้อ OPD พ่วงไว้ ก็เบิกไม่ได้ (หรือต้องจ่ายส่วนแรกเอง)

หน้าที่ของประกัน PA

เน้นเรื่องด่วน เอาไว้ใช้กับอุบัติเหตุจุกจิกในชีวิตประจำวัน (แมวข่วน, ลื่นล้ม)

จุดแข็ง เบี้ยถูกมาก (ปีละ 1-2 พันบาท) แต่ได้วงเงินค่ารักษาครั้งละเป็นหมื่น และที่สำคัญคือ ได้เงินก้อนใหญ่ถ้าพิการหรือเสียชีวิต ซึ่งประกันสุขภาพไม่มีให้

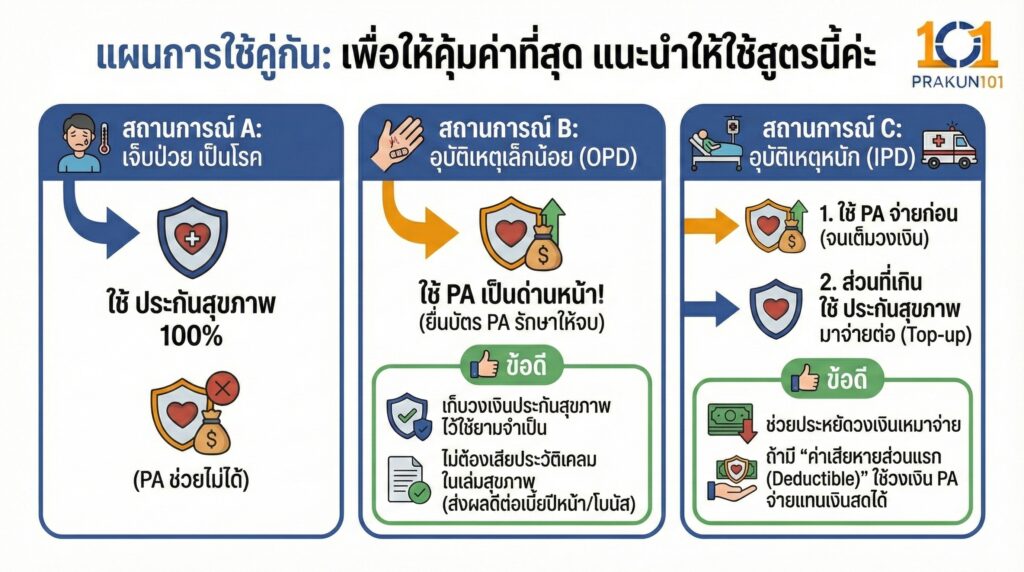

แผนการใช้คู่กัน

เพื่อให้คุ้มค่าที่สุด แนะนำให้ใช้สูตรนี้ค่ะ

สถานการณ์ A เจ็บป่วย เป็นโรค

ใช้ ประกันสุขภาพ 100% (PA ช่วยไม่ได้)

สถานการณ์ B อุบัติเหตุเล็กน้อย (OPD) เช่น หกล้ม มีดบาด

ใช้ PA เป็นด่านหน้า! ยื่นบัตร PA รักษาให้จบ

ข้อดี เก็บวงเงินประกันสุขภาพไว้ใช้ยามจำเป็น และไม่ต้องเสียประวัติเคลมในเล่มสุขภาพ (ซึ่งอาจส่งผลต่อเบี้ยปีหน้า หรือโบนัสประวัติดี)

สถานการณ์ C อุบัติเหตุหนัก (IPD) ต้องผ่าตัด นอน รพ.

ใช้ PA จ่ายก่อนจนเต็มวงเงิน

ส่วนที่เกิน ให้ใช้ ประกันสุขภาพ มาจ่ายต่อ (Top-up)

ข้อดี ช่วยประหยัดวงเงินเหมาจ่าย และถ้าประกันสุขภาพคุณมี “ค่าเสียหายส่วนแรก (Deductible)” ก็ใช้วงเงิน PA นี่แหละไปจ่ายแทนเงินสดของคุณ

สรุปแล้ว PA กับ ประกันสุขภาพ ไม่ซ้ำซ้อนกันค่ะ แต่มันคือส่วนเติมเต็มซึ่งกันและกัน ถ้าคุณมีแค่ประกันสุขภาพ คุณอาจต้องควักเงินจ่ายเองเวลาเกิดอุบัติเหตุเล็ก ๆ น้อย ๆ (ถ้าไม่มี OPD) และถ้าคุณมีแค่ PA คุณจะล้มละลายทันทีถ้าป่วยเป็นโรคร้ายแรง