สิ้นปีทีไรต้องหาเงินก้อนโตไปจ่ายค่าเบี้ยประกัน หรือบางเดือนเงินช็อตเพราะโดนหักบัญชีค่าประกันจนไม่มีเงินกินข้าว นี่คืออาการของ Over-Insured หรือการทำประกันเกินตัวค่ะ แม้ประกันจะเป็นสิ่งที่ดี แต่ถ้ามันเริ่มกัดกินสภาพคล่องในชีวิตประจำวัน แสดงว่าคุณกำลังวางแผนผิดพลาด บทความนี้จะพาคุณมาเช็กสุขภาพทางการเงิน และคำนวณหาตัวเลข จุดที่พอดี ว่ารายได้เท่านี้ ควรจ่ายค่าเบี้ยเท่าไหร่ถึงจะคุ้มค่าและไม่เดือดร้อนค่ะ

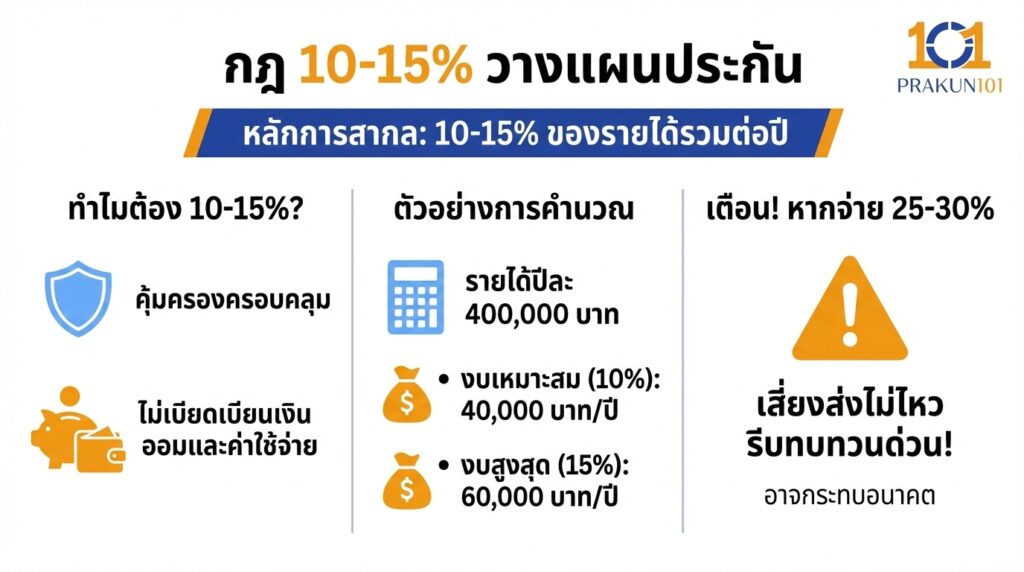

กฎ 10-15%

ตามหลักการวางแผนการเงินสากล ตัวเลขที่เหมาะสมที่สุดสำหรับการทำประกันชีวิตและสุขภาพคือ 10% – 15% ของรายได้รวมต่อปี

ทำไมต้องตัวเลขนี้? เพราะเป็นสัดส่วนที่มากพอจะซื้อความคุ้มครองที่ครอบคลุม แต่ไม่มากจนไปเบียดเบียนเงินออมเพื่อการลงทุน หรือค่าใช้จ่ายในชีวิตประจำวันค่ะ

ตัวอย่างการคำนวณ

- เงินเดือน 30,000 บาท (รวมโบนัส = รายได้ปีละ 400,000 บาท)

- งบประกันที่เหมาะสม 40,000 บาท/ปี (หรือเฉลี่ยเดือนละ 3,300 บาท)

- งบสูงสุดที่ไม่ควรเกิน 60,000 บาท/ปี

หากคุณคำนวณแล้วพบว่าตอนนี้จ่ายอยู่ 25-30% ของรายได้ ให้รีบทบทวนด่วนเลยค่ะ เพราะมีความเสี่ยงสูงมากที่คุณจะส่งไม่ไหวในอนาคต

จัดลำดับความสำคัญ เงินก้อนนี้ซื้ออะไรก่อน?

เมื่อได้งบประมาณมาแล้ว ไม่ใช่ว่าจะซื้ออะไรก็ได้นะคะ ต้องเรียงตามลำดับความจำเป็นแบบ พีระมิดความคุ้มครอง ดังนี้ค่ะ

ฐานพีระมิด (ต้องมีก่อน) ป้องกันความเสี่ยง

- ประกันสุขภาพ/อุบัติเหตุ เพราะถ้าป่วย เงินเก็บอาจหมดเกลี้ยง

- ประกันชีวิต (คุ้มครองรายได้) ถ้าคุณเป็นเสาหลัก ต้องมีวงเงินให้คนข้างหลัง

เทคนิค ถ้างบน้อย ให้ใช้แบบชั่วระยะเวลา หรือ จ่ายทิ้ง จะได้วงเงินสูงในราคาถูก

ยอดพีระมิด (มีก็ดี) การออม/ลงทุน

ประกันสะสมทรัพย์/บำนาญ เอาไว้ลดหย่อนภาษีหรือเก็บเงิน

คำเตือน อย่าเพิ่งซื้อตัวนี้ถ้างบยังไม่พอซื้อข้อ 1 และ 2 เพราะเบี้ยแพงแต่คุ้มครองต่ำ

ตารางเช็กลิสต์ รายได้เท่านี้ ควรทำประกันแบบไหน?

ลองมาดูตัวอย่างการจัดพอร์ตประกันตามฐานเงินเดือนกันค่ะ (ตัวเลขโดยประมาณ)

| รายได้ต่อเดือน | งบประกันแนะนำ (10-15% ต่อปี) | แบบประกันที่ควรเน้น | สิ่งที่ควรเลี่ยง |

| 15,000 – 20,000 | 18,000 – 30,000 บาท | ประกันอุบัติเหตุ (PA) + ประกันสุขภาพเหมาจ่าย (แผนเล็ก) | ประกันสะสมทรัพย์เบี้ยแพง ๆ |

| 30,000 – 50,000 | 36,000 – 90,000 บาท | เพิ่มประกันชีวิต (Term/Whole Life) + โรคร้ายแรง | ประกันบำนาญ (ถ้ารายจ่ายตึงมือ) |

| 50,000 – 100,000 | 60,000 – 180,000 บาท | จัดเต็มสุขภาพเหมาจ่าย + โรคร้ายแรง + ลดหย่อนภาษี | การซื้อซ้ำซ้อนโดยไม่เช็กกรมธรรม์เดิม |

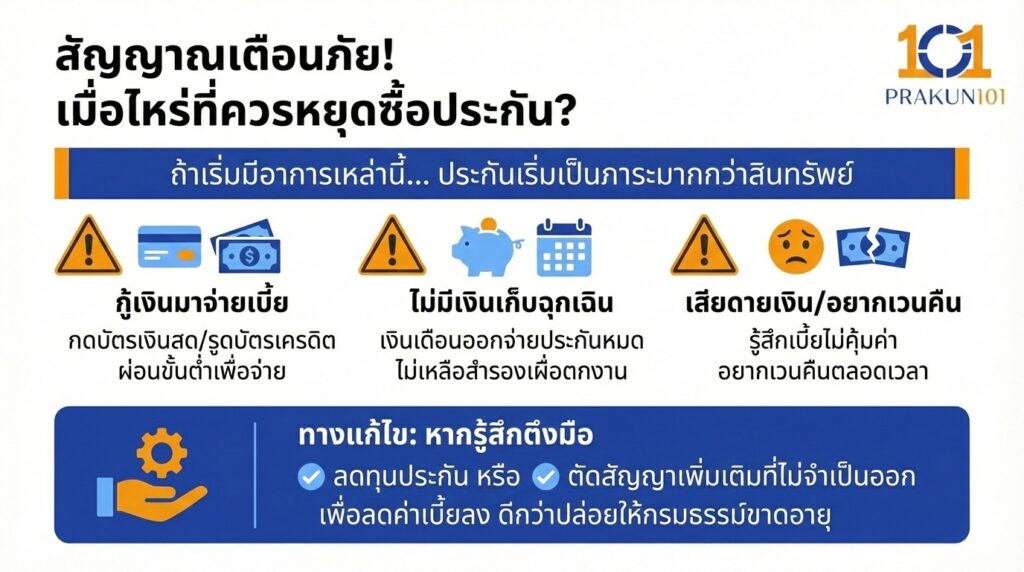

สัญญาณเตือนภัย เมื่อไหร่ที่ควรหยุดซื้อ?

ถ้าคุณเริ่มมีอาการเหล่านี้ แสดงว่าประกันเริ่มเป็นภาระ มากกว่า สินทรัพย์ แล้วค่ะ

- กู้เงินมาจ่ายเบี้ย ต้องกดบัตรกดเงินสด หรือรูดบัตรเครดิตแล้วผ่อนขั้นต่ำเพื่อจ่ายค่าประกัน

- ไม่มีเงินเก็บฉุกเฉิน เงินเดือนออกปุ๊บ จ่ายค่าประกันปั๊บ จนไม่เหลือเงินสำรองเผื่อตกงาน

- เสียดายเงิน รู้สึกว่าเบี้ยที่จ่ายไปไม่คุ้มค่า และอยากเวนคืนตลอดเวลา

ทางแก้ไข หากรู้สึกตึงมือ ให้พิจารณา ลดทุนประกัน หรือ ตัดสัญญาเพิ่มเติมบางตัวที่ไม่จำเป็นออก เพื่อลดค่าเบี้ยลง ดีกว่าปล่อยให้กรมธรรม์ขาดอายุไปเฉย ๆ ค่ะ

การทำประกันชีวิตที่ดี ไม่ใช่การทำเยอะที่สุด แต่คือการทำในจุดที่ ครอบคลุมความเสี่ยง ในราคาที่ เรายิ้มได้ตอนจ่าย ค่ะ อย่าให้คำชวนเชื่อเรื่องลดหย่อนภาษี หรือผลตอบแทน มาทำให้คุณหน้ามืดจ่ายเบี้ยเกินตัว เพราะที่สุดแล้ว กรมธรรม์ที่ดีที่สุด คือกรมธรรม์ที่คุณสามารถถือครองมันไปได้ตลอดรอดฝั่งจนจบสัญญาค่ะ