เทรนด์สังคมผู้สูงอายุ ยิ่งชัดเจนขึ้น การวางแผนเกษียณจึงไม่ใช่แค่ ทางเลือก แต่เป็น ทางรอด ค่ะ หลายคนที่ฐานภาษีเริ่มสูง มักจะบ่นว่า ซื้อประกันชีวิตทั่วไปครบ 1 แสนแล้ว RMF ก็ซื้อแล้ว แต่ภาษียังแพงอยู่เลย ทำไงดี? คำตอบของปัญหานี้คือ ประกันชีวิตแบบบำนาญ จะช่วยกวาดสิทธิ์ลดหย่อนภาษีให้เกลี้ยงกระเป๋า พร้อมสร้างความมั่นคงให้ชีวิตหลังเกษียณ บทความนี้จะพาคุณไปเจาะลึกเงื่อนไขภาษีปี 2569 และวางแผน Step-by-Step ว่าจะทำอย่างไรให้ได้สิทธิ์ลดหย่อนเต็มแมกซ์ 200,000 บาท โดยไม่ผิดกฎสรรพากรค่ะ

ประกันบำนาญ คืออะไร? ต่างจากสะสมทรัพย์ยังไง?

อธิบายง่าย ๆ คือ ยอมลำบากตอนหนุ่ม เพื่อสุขสบายตอนแก่ค่ะ

- ประกันสะสมทรัพย์ จ่ายเบี้ย มีเงินคืนระหว่างทางบ้าง ครบสัญญาได้เงินก้อนตูมเดียว

- ประกันบำนาญ จ่ายเบี้ยไปเรื่อย ๆ (ห้ามเอาออกมาใช้) พออายุ 55 หรือ 60 ปี บริษัทจะเริ่มทยอยจ่ายคืนให้เป็นรายเดือน/รายปี ไปจนถึงอายุ 85 หรือ 90 ปี (เหมือนได้รับเงินเดือนหลังเกษียณ)

สูตรลับ วิธีลดหย่อนภาษีสูงสุด 300,000 บาท

หลายคนเข้าใจว่าประกันบำนาญลดได้แค่ 2 แสน แต่ความจริงแล้ว มันมีความยืดหยุ่นสูงมาก โดยแบ่งเป็น 2 ก้อนดังนี้ค่ะ

ก้อนที่ 1 โควตาพื้นฐาน (แสนแรก)

ปกติเราใช้ประกันชีวิตทั่วไปลดหย่อนตรงนี้ แต่ถ้าคุณยังไม่มีประกันชีวิตทั่วไป หรือซื้อไม่ครบ 100,000 บาท คุณสามารถเอาเบี้ยประกันบำนาญมาโปะตรงนี้ได้ค่ะ

ก้อนที่ 2 โควตาพิเศษ (สองแสนหลัง)

นี่คือสิทธิ์เฉพาะของประกันบำนาญ ลดหย่อนได้ 15% ของเงินได้ที่ต้องเสียภาษี สูงสุดไม่เกิน 200,000 บาท

สรุป หากคุณยังไม่เคยซื้อประกันชีวิตใด ๆ เลย คุณสามารถซื้อประกันบำนาญเพียว ๆ ได้สูงสุดถึง 300,000 บาท (100,000 แรก + 200,000 หลัง) เพื่อลดหย่อนภาษีค่ะ

กับดักที่ต้องระวัง เพดาน 500,000 บาท

จุดที่คนพลาดบ่อยที่สุด จนโดนสรรพากรเรียกคืนภาษี แม้โควตาประกันบำนาญจะให้ 200,000 บาท แต่สรรพากรกำหนด เพดานรวมกองทุนเกษียณ ไว้ว่า เมื่อรวมกันทั้งหมดแล้ว ต้องไม่เกิน 500,000 บาท

กองทุนที่ถูกนับรวม ได้แก่

เบี้ยประกันบำนาญ (เฉพาะส่วน 200,000 หลัง)

- กองทุนรวมเพื่อการเลี้ยงชีพ (RMF)

- กองทุนรวมเพื่อการออม (SSF)

- กองทุนสำรองเลี้ยงชีพ (PVD) / กบข. / กองทุนสงเคราะห์ครูเอกชน

- กองทุนการออมแห่งชาติ (กอช.)

ตัวอย่างการคำนวณ

คุณมีรายได้ปีละ 2 ล้านบาท (15% = 300,000 บาท แต่ประกันบำนาญให้สูงสุดแค่ 200,000)

- คุณส่งกองทุนสำรองเลี้ยงชีพไปแล้ว 100,000 บาท

- คุณซื้อ RMF ไปแล้ว 100,000 บาท

- รวมแล้ว = 200,000 บาท

- โควตาเหลือ: 500,000 – 200,000 = 300,000 บาท

- แต่ประกันบำนาญซื้อได้สูงสุดแค่ 200,000 บาท ดังนั้นคุณซื้อประกันบำนาญได้เต็มแมกซ์ 200,000 บาท สบาย ๆ ค่ะ

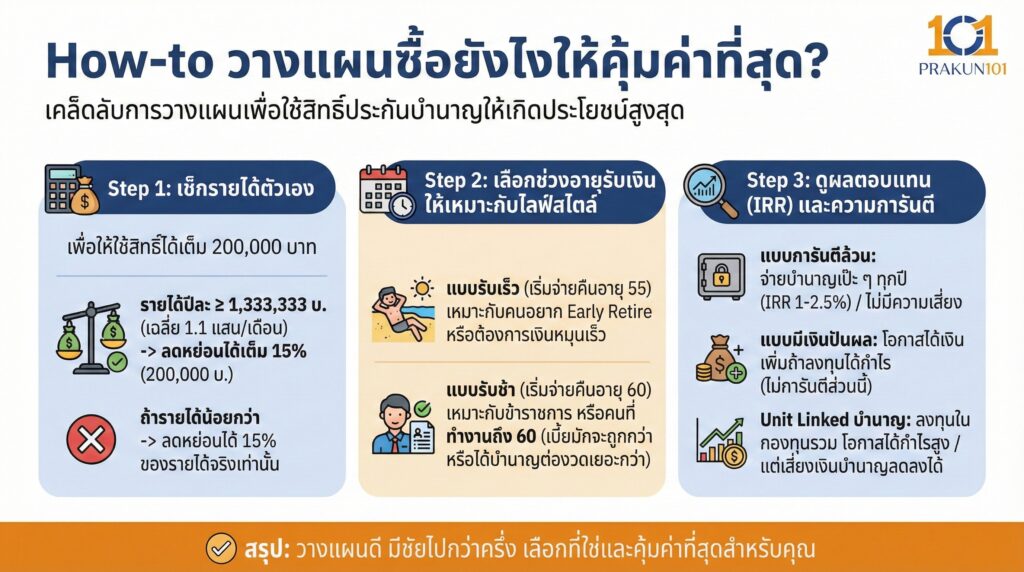

How-to วางแผนซื้อยังไงให้คุ้มค่าที่สุด?

Step 1 เช็กรายได้ตัวเอง

เพื่อให้ใช้สิทธิ์ประกันบำนาญได้เต็ม 200,000 บาท (ที่ 15%) คุณควรมีรายได้ทั้งปีประมาณ 1,333,333 บาท ขึ้นไป (เฉลี่ยเดือนละ 1.1 แสนบาท)

ถ้ารายได้น้อยกว่านี้ คุณจะลดหย่อนได้แค่ 15% ของรายได้จริงเท่านั้น

Step 2 เลือกช่วงอายุรับเงินให้เหมาะกับไลฟ์สไตล์

แบบรับเร็ว (เริ่มจ่ายคืนอายุ 55) เหมาะกับคนอยาก Early Retire หรือต้องการเงินหมุนเร็ว

แบบรับช้า (เริ่มจ่ายคืนอายุ 60) เหมาะกับข้าราชการ หรือคนที่ทำงานถึง 60 เพราะเบี้ยมักจะถูกกว่า หรือได้เงินบำนาญต่องวดเยอะกว่า

Step 3 ดูผลตอบแทน (IRR) และความการันตี

แบบการันตีล้วน จ่ายบำนาญเป๊ะ ๆ ทุกปี ไม่มีความเสี่ยง (IRR ประมาณ 1-2.5%)

แบบมีเงินปันผล มีโอกาสได้เงินเพิ่มถ้าบริษัทลงทุนได้กำไร (แต่ไม่การันตีส่วนนี้)

Unit Linked บำนาญ เอาเงินไปลงทุนในกองทุนรวม มีโอกาสได้กำไรสูง แต่ก็เสี่ยงเงินบำนาญลดลงได้

ตารางเปรียบเทียบลดหย่อนภาษีด้วยอะไรดี?

| เครื่องมือ | วงเงินสูงสุด | สภาพคล่อง | ความเสี่ยง |

| ประกันสะสมทรัพย์ | 100,000 | ปานกลาง (10 ปี+) | ต่ำมาก |

| ประกันบำนาญ | 200,000 (หรือ 300,000) | ต่ำมาก (รออายุ 55) | ต่ำ |

| RMF | 500,000 (รวมกลุ่ม) | ต่ำมาก (รออายุ 55) | ปานกลาง-สูง (แล้วแต่กอง) |

| SSF | 200,000 (รวมกลุ่ม) | ปานกลาง (ถือ 10 ปี) | ปานกลาง-สูง (แล้วแต่กอง) |

การซื้อประกันบำนาญเพื่อลดหย่อนภาษีปี 2569 ไม่ใช่แค่เรื่องของการประหยัดเงินภาษีในวันนี้ค่ะ แต่มันคือการบังคับตัวเอง ให้มีวินัยทางการเงิน เพื่อให้มั่นใจว่าในวันที่คุณหยุดทำงาน จะยังมีเช็คของขวัญ ส่งมาให้คุณใช้ทุกเดือนไปจนตลอดชีวิต

ลองล็อกอินเข้าแอปกองทุนสำรองเลี้ยงชีพ (PVD) เช็กยอดส่งปีนี้ แล้วนำมาหักลบกับ 500,000 บาท ดูนะคะ จะได้รู้ว่าปีนี้เรามีช่องว่างให้เติมประกันบำนาญได้อีกกี่บาทค่ะ