หลายคนมองว่าการทำประกันคือ พันธะสัญญา ที่ต้องก้มหน้าก้มตาจ่ายเบี้ยไปเรื่อย ๆ ห้ามหยุด ห้ามขาด ห้ามลา แต่ความจริงแล้ว ในฐานะ เจ้าของกรมธรรม์ คุณมีสิทธิ์และทางเลือกมากมายที่บริษัทประกันอาจไม่ได้บอกคุณทุกเรื่อง (หรือบอกแล้วแต่เราลืมอ่านในเล่มกรมธรรม์หนา ๆ) บทความนี้จะสรุปสิทธิ์สำคัญที่คุณควรรู้ เพื่อให้คุณบริหารจัดการกรมธรรม์ได้อย่างฉลาด ไม่ว่าจะในวันที่เงินเหลือ หรือในวันที่เงินขาดมือค่ะ

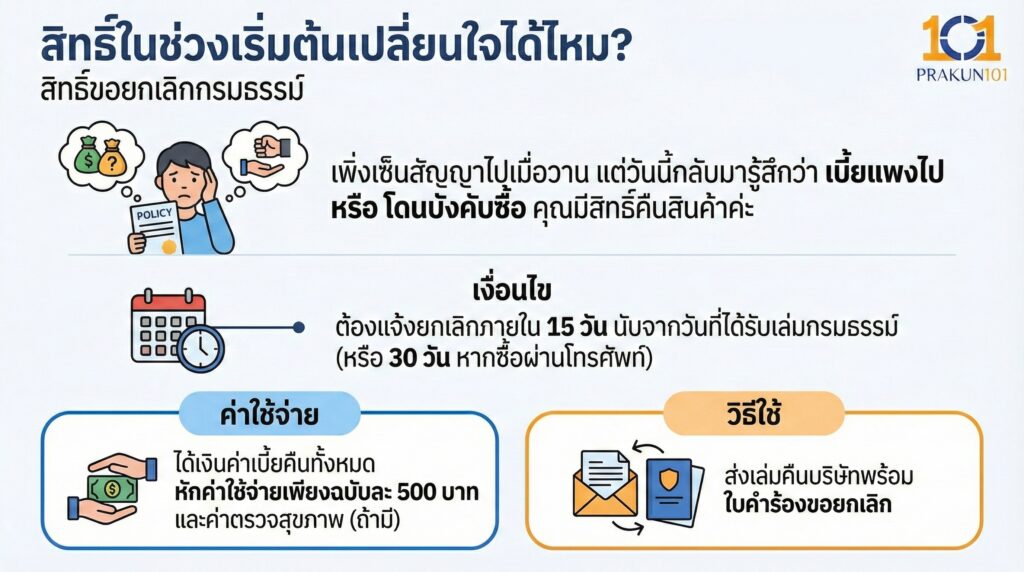

สิทธิ์ในช่วงเริ่มต้นเปลี่ยนใจได้ไหม?

สิทธิ์ขอยกเลิกกรมธรรม์

เพิ่งเซ็นสัญญาไปเมื่อวาน แต่วันนี้กลับมารู้สึกว่า เบี้ยแพงไป หรือ โดนบังคับซื้อ คุณมีสิทธิ์คืนสินค้าค่ะ

เงื่อนไข ต้องแจ้งยกเลิกภายใน 15 วัน นับจากวันที่ได้รับเล่มกรมธรรม์ (หรือ 30 วัน หากซื้อผ่านโทรศัพท์)

ค่าใช้จ่าย ได้เงินค่าเบี้ยคืนทั้งหมด หักค่าใช้จ่ายเพียงฉบับละ 500 บาท และค่าตรวจสุขภาพ (ถ้ามี)

วิธีใช้ ส่งเล่มคืนบริษัทพร้อมใบคำร้องขอยกเลิก

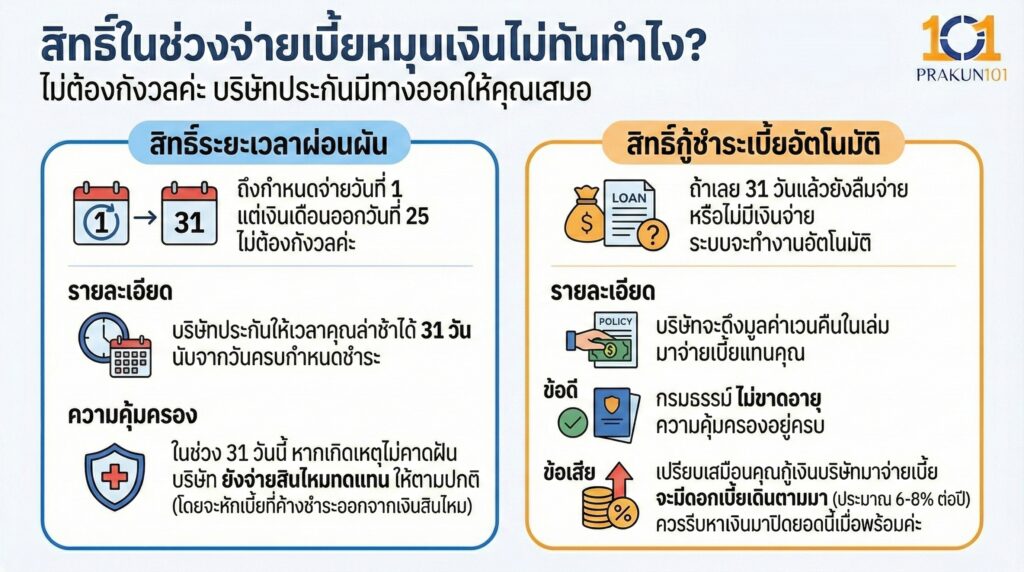

สิทธิ์ในช่วงจ่ายเบี้ยหมุนเงินไม่ทันทำไง?

สิทธิ์ระยะเวลาผ่อนผัน

ถึงกำหนดจ่ายวันที่ 1 แต่เงินเดือนออกวันที่ 25 ไม่ต้องกังวลค่ะ

รายละเอียด บริษัทประกันให้เวลาคุณล่าช้าได้ 31 วัน นับจากวันครบกำหนดชำระ

ความคุ้มครอง ในช่วง 31 วันนี้ หากเกิดเหตุไม่คาดฝัน บริษัท ยังจ่ายสินไหมทดแทน ให้ตามปกติ (โดยจะหักเบี้ยที่ค้างชำระออกจากเงินสินไหม)

สิทธิ์กู้ชำระเบี้ยอัตโนมัติ

ถ้าเลย 31 วันแล้วยังลืมจ่าย หรือไม่มีเงินจ่าย ระบบจะทำงานอัตโนมัติ

รายละเอียด บริษัทจะดึงมูลค่าเวนคืนในเล่ม มาจ่ายเบี้ยแทนคุณ

ข้อดี กรมธรรม์ไม่ขาดอายุ ความคุ้มครองอยู่ครบ

ข้อเสีย เปรียบเสมือนคุณกู้เงินบริษัทมาจ่ายเบี้ย จะมีดอกเบี้ยเดินตามมา (ประมาณ 6-8% ต่อปี) ควรรีบหาเงินมาปิดยอดนี้เมื่อพร้อมค่ะ

สิทธิ์ในช่วงวิกฤต ส่งต่อไม่ไหว แต่ไม่อยากทิ้ง

นี่คือการบริหารกรมธรรม์ค่ะ ห้ามทิ้งเปล่าเด็ดขาด ให้เลือกใช้ 3 สิทธิ์นี้

A. สิทธิ์เวนคืนกรมธรรม์

- คืออะไร ขอยกเลิกสัญญา และขอรับเงินสดก้อนสุดท้ายคืน

- ผลลัพธ์ ได้เงินก้อน (ตามตารางเวนคืน) แต่ความคุ้มครองจบลงทันที

- เหมาะกับ คนที่ร้อนเงินมาก ๆ และไม่ต้องการประกันแล้ว (มักขาดทุนเงินต้น)

B. สิทธิ์มูลค่าใช้เงินสำเร็จ

- คืออะไร หยุดจ่ายเบี้ย แต่ขอให้คุ้มครองต่อไปจนครบสัญญาเดิม

- ผลลัพธ์ ระยะเวลาคุ้มครอง เท่าเดิม (เช่น ถึงอายุ 99) แต่ทุนประกันจะ ลดลง

- เหมาะกับ คนที่อยากเก็บประกันไว้เป็นมรดก หรือเงินออมระยะยาว โดยไม่อยากจ่ายเบี้ยเพิ่มแล้ว

C. สิทธิ์มูลค่าขยายเวลา

- คืออะไร หยุดจ่ายเบี้ยแต่ขอความคุ้มครองวงเงินสูงเท่าเดิม

- ผลลัพธ์ ทุนประกัน เท่าเดิม (100%) แต่ระยะเวลาคุ้มครองจะ สั้นลง (เช่น จากตลอดชีพ เหลือคุ้มครองต่ออีก 10 ปี)

- เหมาะกับ หัวหน้าครอบครัวที่ลูกยังเล็ก ต้องการวงเงินสูง ๆ ไว้ก่อนในช่วงนี้

สิทธิ์ด้านสภาพคล่องกู้เงินตัวเอง

สิทธิ์กู้เงินตามกรมธรรม์

เมื่อกรมธรรม์มีมูลค่าเงินสด (เริ่มปีที่ 2-3 ขึ้นไป) คุณสามารถกู้เงินออกมาใช้ได้

- วงเงิน กู้ได้ประมาณ 90% ของมูลค่าเวนคืน

- ดอกเบี้ย ถูกกว่าบัตรเครดิตและสินเชื่อส่วนบุคคล (ส่วนใหญ่ 6-8% ต่อปี) และเป็นแบบลดต้นลดดอก

- การคืนหนี้ ไม่มีกำหนดชำระคืน คุณจะผ่อนคืนเมื่อไหร่ก็ได้ หรือจะจ่ายแต่ดอกเบี้ยก็ได้ ตราบใดที่มูลค่าหนี้ยังไม่ท่วมมูลค่ากรมธรรม์ สัญญาก็ยังเดินต่อค่ะ

ตารางเปรียบเทียบเลือกทางออกไหนดีเมื่อหยุดจ่าย?

| ทางเลือก | ต้องจ่ายเบี้ยต่อไหม? | ทุนประกันชีวิต | ระยะเวลาคุ้มครอง | ได้เงินสดไหม? |

| 1. เวนคืน | หยุดจ่าย | 0 (จบสัญญา) | 0 (จบสัญญา) | ได้ (เงินก้อน) |

| 2. ใช้เงินสำเร็จ | หยุดจ่าย | ลดลง | เท่าเดิม (ยาว) | ไม่ได้ |

| 3. ขยายเวลา | หยุดจ่าย | เท่าเดิม (สูง) | สั้นลง | ไม่ได้* |

*หมายเหตุ กรณีขยายเวลา หากมูลค่าเงินสดเหลือเยอะมาก อาจมีเงินคืนส่วนเกิน (Pure Endowment) ตอนครบกำหนดได้

กรมธรรม์ประกันชีวิตมีความยืดหยุ่นกว่าที่คุณคิดค่ะ

- หากพิ่งซื้อแล้วไม่ชอบ ใช้ Free Look

- หากเงินช็อตชั่วคราว ใช้ Grace Period หรือ กู้กรมธรรม์

- หากส่งไม่ไหวระยะยาว ใช้ Paid-up หรือ Extended Term

อย่าปล่อยให้ตัวแทนหรือความไม่รู้ทำให้คุณเสียสิทธิ์ ลองหยิบเล่มกรมธรรม์มาเปิดดูหน้าตารางมูลค่ากรมธรรม์ วันนี้เลยค่ะ คุณอาจพบว่าตัวเองมีเงินสำรองซ่อนอยู่โดยไม่รู้ตัวก็ได้