Deductible (ค่าความรับผิดส่วนแรก) คือจำนวนเงินที่ผู้เอาประกันตกลงจะจ่ายเองเมื่อเกิดการเคลม ก่อนที่บริษัทประกันจะเข้ามาดูแลส่วนที่เหลือ ข้อดีที่ทรงพลังที่สุดคือการช่วย ลดเบี้ยประกันลงได้ถึง 30-50% เหมาะอย่างยิ่งสำหรับคนที่มีสวัสดิการเดิมอยู่แล้ว (เช่น ประกันกลุ่มบริษัท) หรือคนที่ต้องการซื้อประกันวงเงินสูงหลักหลายล้านในราคาประหยัด การเลือก Deductible ที่เหมาะสมจะช่วยให้คุณบริหารจัดการกระแสเงินสดได้ดีขึ้น โดยไม่ต้องจ่ายเบี้ยประกันทิ้งจำนวนมากในทุกปี

ในยุคที่ค่าครองชีพสูงขึ้น การมองหาทางเลือกที่ “จ่ายน้อยแต่คุ้มครองมาก” เป็นเรื่องจำเป็น บทความนี้จะเจาะลึกกลไกของ Deductible ว่าทำไมถึงเป็นตัวเปลี่ยนเกม (Game Changer) ของวงการประกันสุขภาพไทย

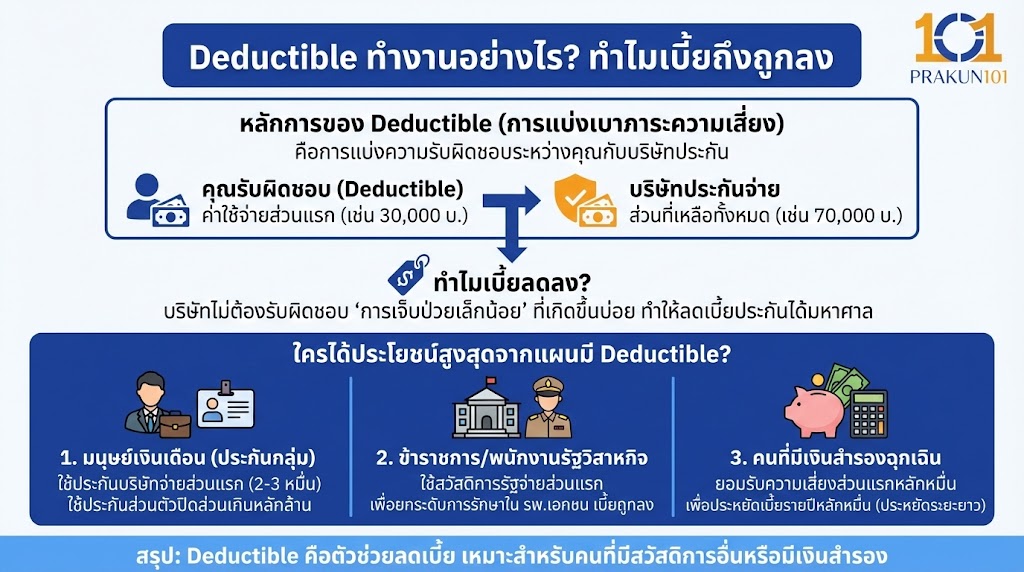

Deductible ทำงานอย่างไร? ทำไมเบี้ยถึงถูกลง

หลักการของ Deductible คือการแบ่งเบาภาระความเสี่ยงระหว่างคุณกับบริษัทประกัน:

- ตัวอย่าง: หากคุณเลือกแผนประกันเหมาจ่าย 5 ล้านบาท โดยมี Deductible 30,000 บาท

- เมื่อป่วย: หากค่ารักษาทั้งหมด 100,000 บาท คุณรับผิดชอบ 30,000 บาทแรก (ซึ่งอาจใช้ประกันบริษัทหรือประกันสังคมจ่ายแทนได้) ส่วนที่เหลืออีก 70,000 บาท บริษัทประกันจะเป็นผู้จ่ายให้ทั้งหมด

- ทำไมเบี้ยลด: เนื่องจากบริษัทประกันไม่ต้องรับผิดชอบ “การเจ็บป่วยเล็กน้อย” ที่เกิดขึ้นบ่อย ทำให้เขาสามารถลดราคาเบี้ยประกันลงได้มหาศาล

ใครบ้างที่ “ได้ประโยชน์สูงสุด” จากแผนแบบมี Deductible?

เพื่อให้เป็นไปตามหลัก Supporting Argument แผนนี้ถูกออกแบบมาเพื่อ 3 กลุ่มหลัก:

- มนุษย์เงินเดือนที่มีประกันกลุ่ม: ใช้ประกันบริษัทจ่าย 20,000 – 30,000 บาทแรก แล้วใช้ประกันส่วนตัว (Deductible) มาปิดส่วนเกินหลักล้าน

- ข้าราชการ/พนักงานรัฐวิสาหกิจ: ใช้สิทธิสวัสดิการรัฐเป็นตัวจ่ายส่วนแรก เพื่อยกระดับการรักษาในโรงพยาบาลเอกชนโดยจ่ายเบี้ยส่วนตัวถูกลง

- คนที่มีเงินสำรองฉุกเฉิน: ยอมรับความเสี่ยงเองในส่วนแรกหลักหมื่น เพื่อประหยัดเงินค่าเบี้ยประกันรายปีหลักหมื่นเช่นกัน (เป็นการประหยัดเงินในระยะยาว)

ตารางเปรียบเทียบ: พลังของการลดเบี้ยด้วย Deductible

ตัวอย่างประมาณการเบี้ยประกันสุขภาพเหมาจ่าย 5 ล้านบาท (เพศชาย อายุ 35 ปี)

| แผนประกัน | ค่าความรับผิดส่วนแรก (Deductible) | เบี้ยประกันรายปี (ประมาณการ) | ส่วนลดเบี้ยประกัน |

| แผนปกติ (Standard) | 0 บาท (จ่ายตั้งแตบาทแรก) | 28,000 บาท | 0% |

| แผน Deductible 1 | 30,000 บาท | 14,000 บาท | ~50% |

| แผน Deductible 2 | 50,000 บาท | 11,000 บาท | ~60% |

| แผน Deductible 3 | 100,000 บาท | 8,500 บาท | ~70% |

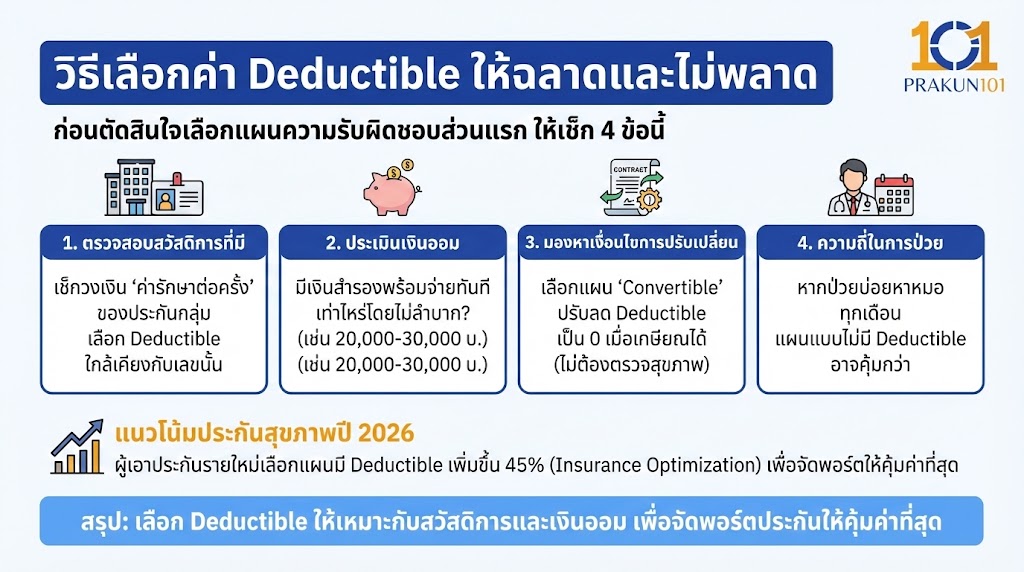

วิธีเลือกค่า Deductible ให้ฉลาดและไม่พลาด

ก่อนตัดสินใจเลือกแผนแบบมีความรับผิดชอบส่วนแรก ให้เช็กดังนี้:

- ตรวจสอบสวัสดิการที่มี: ประกันกลุ่มบริษัทของคุณให้วงเงิน “ค่ารักษาพยาบาลต่อครั้ง” อยู่ที่เท่าไหร่? ให้เลือก Deductible ที่ใกล้เคียงกับเลขนั้น

- ประเมินเงินออม: หากไม่มีประกันกลุ่ม คุณมีเงินสำรองที่พร้อมจ่ายได้ทันทีเท่าไหร่โดยไม่ลำบาก? (เช่น 20,000 หรือ 30,000 บาท)

- มองหาเงื่อนไขการปรับเปลี่ยน: เลือกบริษัทที่มีออปชั่น “Convertible” หรือสิทธิ์ในการปรับลด Deductible เป็น 0 เมื่อเกษียณอายุโดยไม่ต้องตรวจสุขภาพใหม่

- ความถี่ในการป่วย: หากคุณป่วยบ่อยจนต้องหาหมอทุกเดือน แผนแบบไม่มี Deductible อาจคุ้มกว่าในเชิงการใช้งานจริง

แนวโน้มประกันสุขภาพปี 2026

จากรายงานสถิติประกันภัยในปี 2025-2026 พบว่าผู้เอาประกันภัยรายใหม่หันมาเลือกแผนแบบมี Deductible เพิ่มขึ้นถึง 45% เนื่องจากตระหนักถึงการมีสวัสดิการซ้ำซ้อน การเลือกแผนแบบมีความรับผิดชอบส่วนแรกจึงเป็นการทำ Insurance Optimization หรือการจัดพอร์ตประกันให้มีประสิทธิภาพสูงสุดในราคาที่คุ้มค่าที่สุด

ยอมจ่ายส่วนน้อย เพื่อปกป้องส่วนใหญ่

Deductible ไม่ใช่ “ภาระ” แต่คือ “เครื่องมือ” ที่ช่วยให้คุณเป็นเจ้าของความคุ้มครองหลักล้านได้ง่ายขึ้น หากคุณบริหารจัดการส่วนแรกได้ดี ไม่ว่าจะผ่านประกันกลุ่มหรือเงินออม คุณจะพบว่าเบี้ยประกันสุขภาพไม่ได้แพงอย่างที่คิด และยังเหลือเงินไปลงทุนในส่วนอื่นๆ ของชีวิตได้อีกมาก