กลุ่ม Sandwich Generation คือเดอะแบกที่ต้องดูแลทั้งพ่อแม่สูงวัยและลูกเล็ก ปัญหาใหญ่ที่สุดไม่ใช่แค่รายจ่ายประจำวัน แต่คือ ค่ารักษาพยาบาล และ ค่าห้อง ICU ที่พุ่งสูงขึ้นทุกปี หากขาดการวางแผนที่ดี เงินเก็บทั้งชีวิตอาจหายไปกับบิลโรงพยาบาลเพียงใบเดียว บทความนี้จะตอบคำถามว่า คุณควรจัดพอร์ต ประกันสุขภาพ อย่างไรให้คุ้มครองครบทั้ง 3 เจเนอเรชันโดยที่เบี้ยประกันไม่กินเงินออม? คำตอบคือการใช้เทคนิค Deductible (ค่าเสียหายส่วนแรก) เพื่อลดเบี้ย, การเลือกแผนเหมาจ่ายที่ครอบคลุมโรคร้ายแรงสำหรับผู้สูงอายุ และการใช้สวัสดิการที่มีอยู่มา Top-up เพื่อปิดความเสี่ยง ช่วยให้คุณเป็นเสาหลักที่มั่นคง ไม่พังเพราะค่าหมอครับ

คุณกำลังแบกโลกทั้งใบไว้บนบ่าใช่ไหมครับ? ทั้งค่าเทอมลูกและค่าหมอพ่อแม่ บทความนี้จะพาคุณไปผ่าตัดโครงสร้างการเงิน เพื่อสร้างเกราะป้องกันความมั่งคั่งด้วย ประกันสุขภาพ ให้คุณดูแลคนที่คุณรักได้ครบ โดยไม่เจ็บตัวทางการเงิน อ่านจบแล้วคุณจะรู้วิธีเลือกแผนที่ “ใช่” ทันที

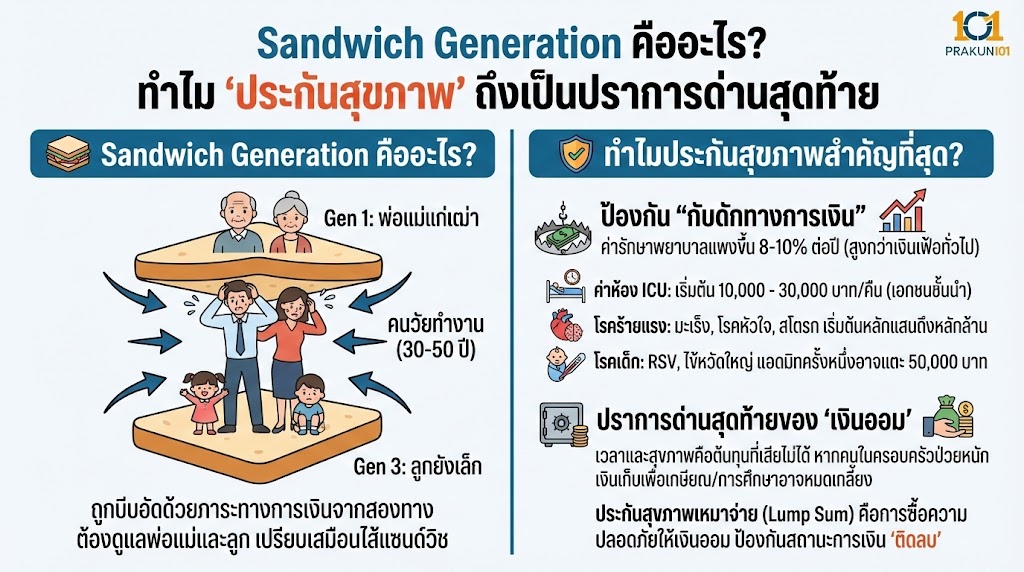

Sandwich Generation คืออะไร? ทำไม “ประกันสุขภาพ” ถึงเป็นปราการด่านสุดท้าย

Sandwich Generation หมายถึง คนวัยทำงาน (อายุประมาณ 30-50 ปี) ที่ถูกบีบอัดด้วยภาระทางการเงินจากสองทาง คือต้องดูแลพ่อแม่ที่แก่เฒ่า (Gen 1) และต้องเลี้ยงดูลูกที่ยังเล็ก (Gen 3) เปรียบเสมือนไส้แซนด์วิชที่ต้องแบกรับน้ำหนักจากทั้งขนมปังแผ่นบนและแผ่นล่าง

ทำไมประกันสุขภาพถึงสำคัญที่สุดสำหรับกลุ่มนี้?

เพราะ “เวลา” และ “สุขภาพ” คือต้นทุนที่คุณเสียไม่ได้ หากคนใดคนหนึ่งในครอบครัวป่วยหนัก โดยเฉพาะพ่อแม่ที่มีความเสี่ยงโรคเรื้อรัง หรือลูกเล็กที่ป่วยบ่อย เงินเก็บที่คุณตั้งใจสะสมไว้เพื่อเกษียณหรือเพื่อการศึกษาลูก อาจต้องถูกถอนออกมาจ่ายค่ารักษาจนหมดเกลี้ยง ประกันสุขภาพ จึงไม่ใช่แค่การซื้อความคุ้มครอง แต่คือการ “ซื้อความปลอดภัยให้เงินออม” ของคุณครับ

กับดักทางการเงิน: อัตราเงินเฟ้อค่ารักษาพยาบาลและค่าห้อง ICU

สิ่งที่คุณต้องรู้คือ ค่ารักษาพยาบาลในไทยแพงขึ้นเฉลี่ย 8-10% ต่อปี (Medical Inflation) ซึ่งสูงกว่าเงินเฟ้อทั่วไป นี่คือตัวเลขที่คุณต้องตระหนัก:

- ค่าห้อง ICU: โรงพยาบาลเอกชนชั้นนำ เริ่มต้นคืนละ 10,000 – 30,000 บาท (ยังไม่รวมค่ายาและค่าหมอ)

- โรคร้ายแรง: มะเร็ง, โรคหัวใจ, สโตรก ค่ารักษาเริ่มต้นหลักแสนถึงหลักล้าน

- โรคเด็ก: RSV, ไข้หวัดใหญ่ แอดมิทครั้งหนึ่งอาจแตะ 50,000 บาท

หากคุณไม่มี ประกันสุขภาพ แบบเหมาจ่าย (Lump Sum) การป่วยเพียงครั้งเดียวของสมาชิกในบ้าน อาจทำให้สถานะทางการเงินของครอบครัว “ติดลบ” ได้ทันที

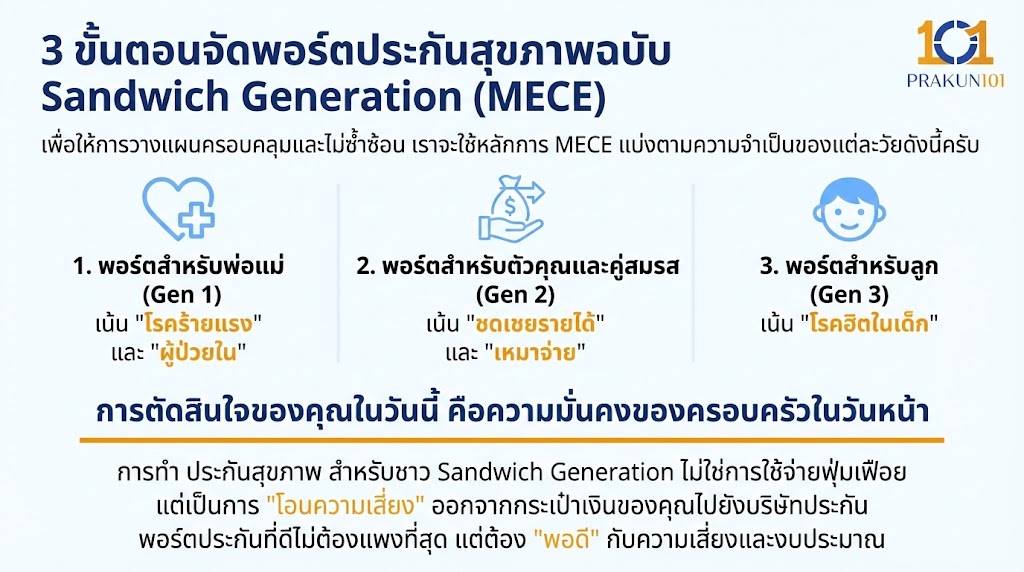

3 ขั้นตอนจัดพอร์ตประกันสุขภาพฉบับ Sandwich Generation (MECE)

เพื่อให้การวางแผนครอบคลุมและไม่ซ้ำซ้อน เราจะใช้หลักการ MECE (Mutually Exclusive, Collectively Exhaustive) แบ่งตามความจำเป็นของแต่ละวัยดังนี้ครับ

1. พอร์ตสำหรับพ่อแม่ (Gen 1): เน้น “โรคร้ายแรง” และ “ผู้ป่วยใน”

ผู้สูงอายุมักมีโรคประจำตัวและเสี่ยงต่อโรคร้ายแรง เบี้ยประกันจะแพงมาก

- สิ่งที่ต้องมี: ประกันสุขภาพเหมาจ่าย วงเงินสูง (1-5 ล้านบาท) เพื่อรองรับค่าผ่าตัดและ ICU

- เทคนิคลดเบี้ย: เลือกแผนที่มี Deductible (ค่าเสียหายส่วนแรก) เช่น รับผิดชอบเอง 30,000 – 50,000 บาทแรก จะช่วยลดค่าเบี้ยได้ 30-50% ซึ่งคุ้มค่ากว่าการซื้อแบบไม่มี Deductible เพราะเราเน้นกันความเสี่ยงก้อนใหญ่

- ข้อควรระวัง: รีบทำก่อนที่จะมีประวัติสุขภาพ เพราะถ้าเป็นโรคแล้ว ประกันอาจไม่รับ หรือรับแบบมีข้อยกเว้น

2. พอร์ตสำหรับตัวคุณและคู่สมรส (Gen 2): เน้น “ชดเชยรายได้” และ “เหมาจ่าย”

คุณคือ “เครื่องพิมพ์เงิน” ของบ้าน ถ้าคุณล้ม ทุกอย่างจบ

- สิ่งที่ต้องมี: ประกันสุขภาพ ที่ครอบคลุมทั้ง IPD (ผู้ป่วยใน) และ OPD (ผู้ป่วยนอก) หากมีสวัสดิการบริษัท ให้ซื้อเพิ่มเฉพาะส่วนที่ขาด (Top-up)

- ส่วนเสริมที่ห้ามขาด: ประกันชดเชยรายได้ (HB) และ ประกันโรคร้ายแรง (CI) แบบเจอจ่ายจบ เพื่อนำเงินก้อนมาใช้จ่ายในครอบครัวช่วงที่ทำงานไม่ได้

3. พอร์ตสำหรับลูก (Gen 3): เน้น “โรคฮิตในเด็ก”

เด็กเล็กภูมิต้านทานต่ำ ป่วยบ่อยแต่หายเร็ว

- สิ่งที่ต้องมี: ประกันสุขภาพแบบเหมาจ่ายวงเงินกลางๆ (5 แสน – 1 ล้านบาท) ก็เพียงพอ หรือประกันแบบมีความรับผิดส่วนแรก (Deductible) เล็กน้อยเพื่อลดเบี้ย

- ส่วนเสริม: ประกันอุบัติเหตุ (PA) เพราะเด็กวัยซนเสี่ยงเจ็บตัวบ่อย

เช็กลิสต์เลือกประกันสุขภาพอย่างไร ไม่ให้ถังแตก (Action Plan)

ก่อนเซ็นสัญญา ให้กางตารางนี้ดูเพื่อความมั่นใจครับ

| หัวข้อเช็กลิสต์ | รายละเอียดที่ต้องดู | ประโยชน์ |

| วงเงินเหมาจ่าย | พอจ่ายค่าห้อง ICU และค่าผ่าตัดไหม? (ควร 1 ล้านบาท++) | ไม่ต้องควักเนื้อจ่ายส่วนเกิน |

| Deductible | มีค่าเสียหายส่วนแรกไหม? (30k – 100k) | ช่วยประหยัดเบี้ยได้มหาศาล |

| เงื่อนไขต่ออายุ | การันตีต่ออายุ (Guaranteed Renewal) หรือไม่? | มั่นใจว่าแก่ตัวไปประกันจะไม่เทเรา |

| เครือข่าย รพ. | ครอบคลุม รพ. ใกล้บ้านหรือไม่? | สะดวกและไม่ต้องสำรองจ่าย (Fax Claim) |

| ระยะเวลารอคอย | 30 วัน (โรคทั่วไป) / 120 วัน (โรคร้ายแรง) | วางแผนการใช้สิทธิ์ได้ถูกต้อง |

ตัดสินใจวันนี้ คือความมั่นคงของครอบครัวในวันหน้า

การทำ ประกันสุขภาพ สำหรับชาว Sandwich Generation ไม่ใช่การใช้จ่ายฟุ่มเฟือย แต่เป็นการ “โอนความเสี่ยง” ออกจากกระเป๋าเงินของคุณไปยังบริษัทประกัน พอร์ตประกันที่ดีไม่ต้องแพงที่สุด แต่ต้อง “พอดี” กับความเสี่ยงและงบประมาณ