ในยุคที่ค่ารักษาพยาบาลพุ่งสูง แผน ประกันสุขภาพ แบบเหมาจ่ายวงเงินสูงระดับ “ปลดล็อค Limit” 60-120 ล้านบาท กลายเป็นกระแสที่มาแรงมาก คำถามสำคัญที่หลายคนสงสัยคือ มันเกินความจำเป็นไปหรือไม่? หรือเป็นเพียงกลยุทธ์การตลาดเพื่ออัปเบี้ยประกัน? คำตอบคือ “ขึ้นอยู่กับเป้าหมายการรักษาของคุณ” หากคุณวางแผนรักษาตัวในโรงพยาบาลเอกชนไทยระดับทั่วไป วงเงิน 5-10 ล้านบาทต่อปีมักเพียงพอครอบคลุมโรคร้ายแรงส่วนใหญ่ แต่หากคุณต้องการเข้าถึงนวัตกรรมยาพุ่งเป้า (Targeted Therapy) ที่มีราคาสูงลิ่ว, ต้องการรักษากับแพทย์เฉพาะทางในต่างประเทศ หรือต้องการล็อกค่าเบี้ยเพื่อปิดความเสี่ยงเงินเฟ้อในอีก 20 ปีข้างหน้า แผน 100 ล้านคือ “ความอุ่นใจ” ที่คุ้มค่า บทความนี้จะผ่าโครงสร้างวงเงิน เพื่อให้คุณเลือกสิ่งที่ “พอดี” กับชีวิตครับ

คุณเคยเปิดโบรชัวร์ประกันแล้วตกใจกับตัวเลขความคุ้มครอง 100 ล้านบาทไหมครับ? มันดูเยอะจนนึกไม่ออกว่าจะป่วยยังไงให้คุ้ม บทความนี้จะพาคุณไปกางตัวเลขค่ารักษาจริง เพื่อวิเคราะห์ว่าวงเงินระดับนี้คือ “เกราะป้องกันที่แข็งแกร่ง” หรือ “การขี่ช้างจับตั๊กแตน” เพื่อให้คุณตัดสินใจได้เฉียบขาดที่สุด

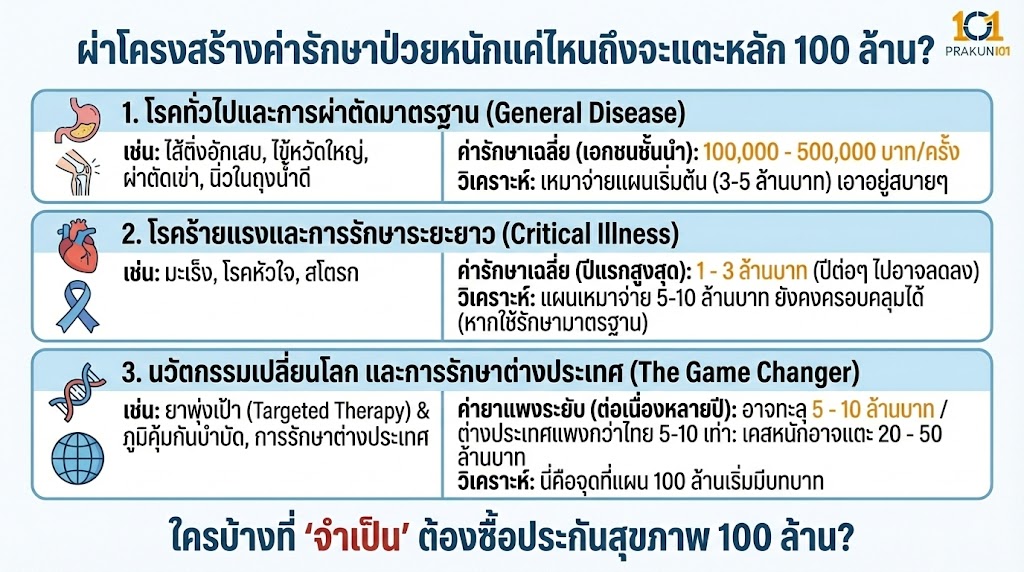

ผ่าโครงสร้างค่ารักษาป่วยหนักแค่ไหนถึงจะแตะหลัก 100 ล้าน?

ก่อนจะควักเงินจ่ายเบี้ยหลักแสน เราต้องรู้ก่อนว่าในโลกความเป็นจริง ค่ารักษาพยาบาลมันโหดร้ายแค่ไหน ข้อมูลจากสถิติสินไหมทดแทน (Claim Data) บ่งบอกความจริงดังนี้ครับ

1. โรคทั่วไปและการผ่าตัดมาตรฐาน (General Disease)

ไส้ติ่งอักเสบ, ไข้หวัดใหญ่, ผ่าตัดเข่า, หรือนิ่วในถุงน้ำดี ในโรงพยาบาลเอกชนชั้นนำของไทย ค่ารักษาเฉลี่ยอยู่ที่ 100,000 – 500,000 บาท ต่อครั้ง

- วิเคราะห์: ประกันสุขภาพ เหมาจ่ายแผนเริ่มต้น (3-5 ล้านบาท) เอาอยู่สบายๆ เหลือเฟือครับ

2. โรคร้ายแรงและการรักษาระยะยาว (Critical Illness)

มะเร็ง, โรคหัวใจ, สโตรก ค่ารักษาในปีแรกมักจะสูงสุด (ผ่าตัด + คีโม + ฉายแสง) เฉลี่ยอยู่ที่ 1 – 3 ล้านบาท และปีต่อๆ ไปอาจลดลงเหลือหลักแสน

- วิเคราะห์: แผนเหมาจ่าย 5-10 ล้านบาท ยังคงครอบคลุมได้ดี หากใช้วิธีรักษามาตรฐาน (Standard of Care)

3. นวัตกรรมเปลี่ยนโลก และการรักษาต่างประเทศ (The Game Changer)

นี่คือจุดที่แผน 100 ล้านเริ่มมีบทบาทครับ

- ยาพุ่งเป้า (Targeted Therapy) & ภูมิคุ้มกันบำบัด (Immunotherapy): ค่ายาเหล่านี้แพงระยับ บางเข็มราคาหลักแสน และต้องฉีดต่อเนื่องหลายปี รวมๆ แล้วอาจทะลุ 5 – 10 ล้านบาท ได้ง่ายๆ

- การรักษาในต่างประเทศ: หากคุณต้องการบินไปผ่าตัดสมองที่อเมริกา หรือรักษามะเร็งที่เยอรมนี ค่ารักษาจะกระโดดจากไทย 5-10 เท่า เคสหนักๆ อาจแตะ 20 – 50 ล้านบาท ได้จริง

ใครบ้างที่ “จำเป็น” ต้องซื้อประกันสุขภาพ 100 ล้าน?

แผนนี้ไม่ได้เหมาะกับทุกคน แต่มันถูกออกแบบมาเพื่อคน 3 กลุ่มนี้ครับ (MECE Analysis)

1. กลุ่มที่ต้องการ “Global Access” (รักษาที่ไหนก็ได้บนโลก)

ถ้าโจทย์ของคุณคือ “ต้องได้รับการรักษาที่ดีที่สุด ไม่ว่าจะอยู่ที่ประเทศไหน” แผน 100 ล้านมักมาพร้อมสิทธิ์ความคุ้มครองทั่วโลก (Worldwide Coverage) หรือครอบคลุมเอเชีย/ยุโรป ซึ่งจำเป็นมากเพราะค่าหมอเมืองนอกแพงกว่าไทยมหาศาล

2. กลุ่มที่กังวลเรื่อง “Medical Inflation” ระยะยาว

ค่ารักษาพยาบาลเฟ้อขึ้นปีละ 8-10% วงเงิน 5 ล้านบาทในวันนี้ อีก 20 ปีข้างหน้ามูลค่ามันจะลดลง (อำนาจการรักษาลดลง) การซื้อแผน 100 ล้าน คือการซื้อเผื่ออนาคต เพื่อมั่นใจว่าตอนเกษียณ วงเงินจะยังพอใช้โดยไม่ต้องซื้อเล่มใหม่เพิ่มตอนแก่ (ซึ่งอาจซื้อไม่ได้แล้ว)

3. กลุ่ม “Legacy Protection” (ปกป้องทรัพย์สิน)

สำหรับคนที่มีสินทรัพย์หลักร้อยล้าน การจ่ายเบี้ยประกันปีละ 1-2 แสนบาท ถือเป็นเศษเงินเพื่อแลกกับการ “ปิดประตูความเสี่ยง” ไม่ให้เงินมรดกต้องถูกดึงออกมาจ่ายค่ารักษาพยาบาล เป็นการบริหารความมั่งคั่ง (Wealth Management) รูปแบบหนึ่ง

จุดสังเกต100 ล้าน ไม่ได้แปลว่า “เหมาทุกอย่าง”

อย่าเพิ่งด่วนตัดสินใจซื้อจนกว่าจะดู 2 จุดนี้ในกรมธรรม์ครับ:

- วงเงินค่าห้อง (Room & Board): แม้วงเงินรักษาจะ 100 ล้าน แต่ “ค่าห้องพัก” มักจะถูกจำกัด (Limit) เช่น ให้คืนละ 10,000 – 20,000 บาท หรือให้เป็นห้องเดี่ยวมาตรฐาน ถ้าคุณนอนห้อง VIP คืนละ 50,000 บาท คุณต้องจ่ายส่วนต่างเองอยู่ดี

- วงเงินผู้ป่วยนอก (OPD): แผน 100 ล้านส่วนใหญ่เน้นหนักที่ IPD (ผู้ป่วยใน) ส่วน OPD (หาหมอรับยา) อาจให้มาแค่ปีละ 50,000 – 100,000 บาท ซึ่งอาจไม่พอถ้าคุณป่วยจุกจิกบ่อยๆ

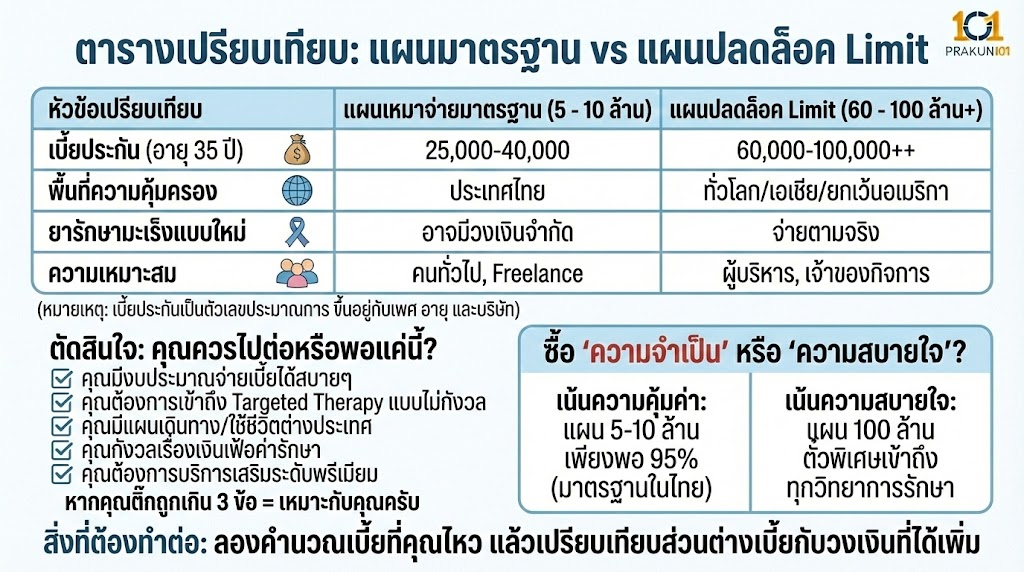

ตารางเปรียบเทียบ: แผนมาตรฐาน vs แผนปลดล็อค Limit

| หัวข้อเปรียบเทียบ | แผนเหมาจ่ายมาตรฐาน (5 – 10 ล้าน) | แผนปลดล็อค Limit (60 – 100 ล้าน+) |

| เบี้ยประกัน (อายุ 35 ปี) | ประมาณ 25,000 – 40,000 บาท | ประมาณ 60,000 – 100,000++ บาท |

| พื้นที่ความคุ้มครอง | ประเทศไทย (เป็นหลัก) | ทั่วโลก / เอเชีย / ยกเว้นอเมริกา |

| ยารักษามะเร็งแบบใหม่ | อาจมีวงเงินจำกัด (Sub-limit) | จ่ายตามจริง (As Charged) |

| ความเหมาะสม | คนทั่วไป, มนุษย์เงินเดือน, Freelance | ผู้บริหาร, เจ้าของกิจการ, คนวางแผนรักษา ตปท. |

(หมายเหตุ: เบี้ยประกันเป็นตัวเลขประมาณการ ขึ้นอยู่กับเพศ อายุ และบริษัท)

ตัดสินใจคุณควรไปต่อหรือพอแค่นี้?

หากคุณติ๊กถูกเกิน 3 ข้อ แสดงว่าแผน 100 ล้าน เหมาะกับคุณครับ

- คุณมีงบประมาณจ่ายเบี้ยได้สบายๆ (ไม่เกิน 10-15% ของรายได้ต่อปี)

- คุณต้องการเข้าถึงการรักษาแบบ Targeted Therapy โดยไม่กังวลเพดานวงเงิน

- คุณมีแผนจะเดินทางหรือใช้ชีวิตในต่างประเทศบ่อยครั้ง

- คุณกังวลเรื่องเงินเฟ้อค่ารักษาพยาบาลในอีก 20-30 ปีข้างหน้า

- คุณต้องการบริการเสริมระดับพรีเมียม (เช่น ความเห็นแพทย์ที่สองระดับโลก, บริการเคลื่อนย้ายผู้ป่วยระหว่างประเทศ)

ซื้อ “ความจำเป็น” หรือซื้อ “ความสบายใจ”?

ประกันสุขภาพ วงเงิน 100 ล้านบาท ไม่ใช่เรื่องหลอกลวงทางการตลาด แต่มันคือสินค้าเกรดพรีเมียมที่ออกแบบมาเพื่อ “ปิดความเสี่ยงขั้นสูงสุด” (Ultimate Protection)

- ถ้าคุณเน้นความคุ้มค่า: แผนเหมาจ่าย 5 – 10 ล้านบาท เพียงพอสำหรับการรักษามาตรฐานในไทยถึง 95% ของโอกาสป่วย

- ถ้าคุณเน้นความสบายใจ: และงบประมาณไม่ใช่ปัญหา แผน 100 ล้านบาท คือตั๋วพิเศษที่ทำให้คุณมั่นใจได้ว่า ไม่ว่าโลกนี้จะมีวิทยาการรักษาที่แพงแค่ไหน คุณจะมีสิทธิ์เข้าถึงมันได้แน่นอน

สิ่งที่ต้องทำต่อ : ลองคำนวณเบี้ยประกันที่คุณไหว แล้วเปรียบเทียบตารางผลประโยชน์ดูว่า “ส่วนต่างเบี้ย” ที่ต้องจ่ายเพิ่ม คุ้มกับ “วงเงิน” ที่ได้เพิ่มมาหรือไม่ หรือจะนำส่วนต่างนั้นไปลงทุนเพื่อสร้างกองทุนสุขภาพของตัวเองก็เป็นทางเลือกที่ดีครับ