คำถามยอดฮิตที่ทำให้คนส่วนใหญ่พลาดโอกาสที่ดีที่สุดไปคือ “ฉันยังแข็งแรงดี จะซื้อ ประกันสุขภาพ ไปทำไม?” คำตอบสั้นๆ คือ เพราะประกันสุขภาพเป็นสินค้าชนิดเดียวที่ “ซื้อได้ตอนไม่อยากใช้ แต่ตอนอยากใช้จะหาซื้อไม่ได้” ครับ ความจริงที่โหดร้ายคือ หากคุณรอจนร่างกายเริ่มมีอาการเจ็บป่วย กรมธรรม์จะไม่คุ้มครองโรคนั้นทันที เนื่องจากติดเงื่อนไข สภาพที่เป็นมาก่อนการเอาประกันภัย (Pre-existing Condition) และต่อให้ซื้อผ่าน ก็ยังต้องเจอกับด่าน ระยะเวลารอคอย (Waiting Period) 30-120 วัน ที่ห้ามเคลม บทความนี้จะเปิดเผยกลไกเหล่านี้ให้คุณเห็นภาพว่าทำไมการเริ่มทำตั้งแต่วันนี้ คือการประหยัดเงินและความเสี่ยงได้ดีที่สุดครับ

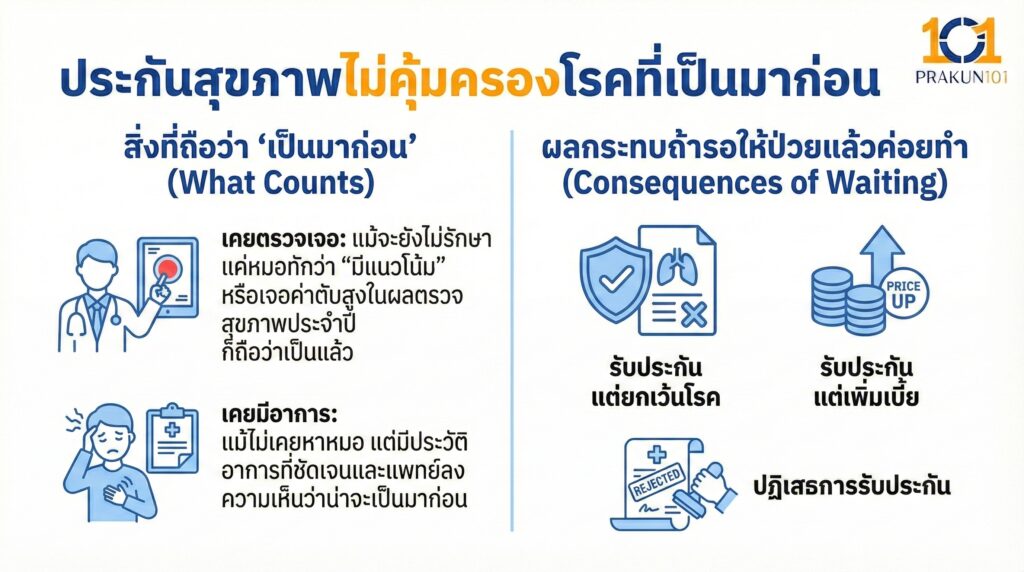

ประกันสุขภาพไม่คุ้มครองโรคที่เป็นมาก่อน

กฎเหล็กข้อแรกของ ประกันสุขภาพ คือ “ไม่คุ้มครองโรคที่เป็นมาก่อนการทำประกัน (Pre-existing Condition)” ครับ นี่คือนิยามที่หลายคนเข้าใจผิด คิดว่า “ถ้ายังไม่เคยแอดมิท = ไม่เคยเป็น” แต่ในความเป็นจริง บริษัทประกันพิจารณาลึกกว่านั้นครับ

- เคยตรวจเจอ: แม้จะยังไม่รักษา แค่หมอทักว่า “มีแนวโน้ม” หรือเจอค่าตับสูงในผลตรวจสุขภาพประจำปี ก็ถือว่าเป็นแล้ว

- เคยมีอาการ: แม้ไม่เคยหาหมอ แต่มีประวัติอาการที่ชัดเจนและแพทย์ลงความเห็นว่าน่าจะเป็นมาก่อน

ผลกระทบถ้ารอให้ป่วยแล้วค่อยทำ

หากคุณมีประวัติสุขภาพไม่ขาวสะอาด บริษัทประกันจะมีทางเลือก 3 ทางให้คุณ (ซึ่งคุณจะเสียเปรียบทั้งหมด):

- รับประกัน แต่ยกเว้นโรค: (เช่น คุ้มครองทุกอย่าง ยกเว้น มะเร็งเต้านม เพราะเคยเจอก้อนเนื้อ)

- รับประกัน แต่เพิ่มเบี้ย (Extra Premium): โดนบวกเบี้ยเพิ่ม 20-50% ตลอดสัญญา

- ปฏิเสธการรับประกัน (Decline): ไม่ขายให้เลย เพราะความเสี่ยงสูงเกินไป

สรุป: การซื้อตอนแข็งแรง คือวิธีเดียวที่คุณจะได้รับความคุ้มครองแบบ Standard Case (คุ้มครองทุกโรค จ่ายเบี้ยราคาปกติ)

“ระยะเวลารอคอย” ซื้อวันนี้ เคลมพรุ่งนี้ไม่ได้!

สมมติว่าวันนี้คุณปวดท้องหนักมาก เลยตัดสินใจกดซื้อประกันออนไลน์ทันที… ขอแสดงความเสียใจด้วยครับ คุณยังเคลมไม่ได้!

กรมธรรม์ประกันสุขภาพมีระบบป้องกันที่เรียกว่า ระยะเวลารอคอย (Waiting Period) เพื่อป้องกันไม่ให้คนป่วยแล้วเนียนมาซื้อประกัน โดยมีเกณฑ์มาตรฐาน (New Health Standard) ดังนี้:

30 วัน: สำหรับโรคทั่วไป

โรคเจ็บป่วยเฉียบพลัน เช่น ไข้หวัดใหญ่, ท้องเสีย, ไส้ติ่งอักเสบ, โควิด-19 คุณต้องถือกรมธรรม์ให้ครบ 30 วันก่อน ถึงจะเริ่มคุ้มครอง

120 วัน: สำหรับโรคที่มีระยะฟักตัว

นี่คือจุดตายครับ! โรคที่ร้ายแรงหรือเรื้อรังมักใช้เวลาก่อตัวนาน บริษัทประกันจึงกำหนดระยะรอคอยนานถึง 4 เดือน ได้แก่:

- เนื้องอก ถุงน้ำ หรือมะเร็งทุกชนิด

- ริดสีดวงทวาร

- ไส้เลื่อนทุกชนิด

- ต้อเนื้อ หรือต้อกระจก

- การตัดทอนซิล หรืออดีนอยด์

- นิ่วทุกชนิด

- เส้นเลือดขอดที่ขา

- เยื่อบุโพรงมดลูกเจริญผิดที่

ความเสี่ยง: ถ้าคุณรอจน “เริ่มมีอาการ” แล้วค่อยทำประกัน มักจะไม่รอดพ้นระยะ 120 วันนี้ครับ เพราะหมอมักจะวินิจฉัยว่าโรคน่าจะเกิดก่อนหน้านั้นแล้ว ทำให้ถูกปฏิเสธเคลมได้ง่ายๆ

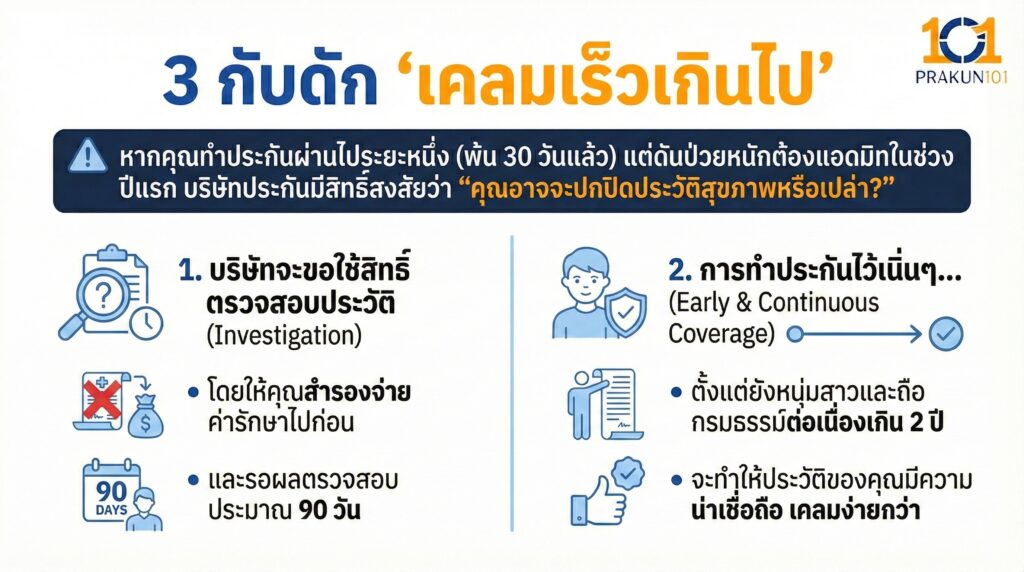

3 กับดัก “เคลมเร็วเกินไป

นอกจากการเคลมไม่ได้แล้ว ยังมีความเสี่ยงเรื่อง “สำรองจ่าย” ด้วยครับ

หากคุณทำประกันผ่านไประยะหนึ่ง (พ้น 30 วันแล้ว) แต่ดันป่วยหนักต้องแอดมิทในช่วง ปีแรก บริษัทประกันมีสิทธิ์สงสัยว่า “คุณอาจจะปกปิดประวัติสุขภาพหรือเปล่า?”

- ผลที่ตามมา: บริษัทจะขอใช้สิทธิ์ ตรวจสอบประวัติ โดยให้คุณสำรองจ่ายค่ารักษาไปก่อน และรอผลตรวจสอบประมาณ 90 วัน

- ทางแก้: การทำประกันไว้เนิ่นๆ ตั้งแต่ยังหนุ่มสาวและถือกรมธรรม์ต่อเนื่องเกิน 2 ปี จะทำให้ประวัติของคุณมีความน่าเชื่อถือ (Incontestable Period) และใช้สิทธิ์เคลมได้ง่ายกว่ามากครับ

สัญญาณเตือนว่าคุณควรทำประกัน “เดี๋ยวนี้”

ลองสำรวจตัวเองดูครับ ถ้าคุณมีสัญญาณเหล่านี้แม้แต่ข้อเดียว แปลว่า “เวลาทอง” ของคุณกำลังจะหมดลง

| สัญญาณเตือนสุขภาพ | ความเสี่ยงในการทำประกัน |

| 1. ผลตรวจสุขภาพประจำปีเริ่มมี “ดอกจัน” | คอเลสเตอรอลสูง, น้ำตาลปริ่มๆ -> อาจโดนเพิ่มเบี้ย หรือยกเว้นโรคหัวใจ/เบาหวาน |

| 2. คนในครอบครัวมีประวัติโรคร้าย | มะเร็ง, เบาหวาน (กรรมพันธุ์) -> คุณมีความเสี่ยงสูง ควรทำประกันโรคร้ายแรงดักไว้ก่อน |

| 3. เริ่มมีอาการเล็กๆ น้อยๆ บ่อยขึ้น | ปวดหัวไมเกรน, ปวดท้องเมนส์หนักๆ, ปวดหลัง -> อาจเป็นสัญญาณของโรคเรื้อรังที่ต้องรอคอย 120 วัน |

| 4. อายุย่างเข้าเลข 3 หรือ 4 | เบี้ยประกันจะปรับฐานแพงขึ้นแบบก้าวกระโดด และร่างกายเริ่มเสื่อมถอย |

ซื้อความสบายใจ ในราคาที่ถูกที่สุด คำตอบของคำถามว่า “ทำไมต้องซื้อประกันสุขภาพตอนยังแข็งแรง?” ก็คือ เพื่อที่คุณจะได้รับสิทธิ์ในการ “โอนความเสี่ยง” ออกไปให้บริษัทประกันแบกรับแทนได้ 100% โดยไม่มีเงื่อนไขผูกมัด

- ซื้อตอนแข็งแรง : คุณเป็นคนเลือกบริษัท (เลือกแผนดีที่สุด, เบี้ยถูกที่สุด)

- ซื้อตอนป่วยแล้ว : บริษัทเป็นคนเลือกคุณ (รับหรือไม่รับ, เพิ่มเบี้ยเท่าไหร่, ยกเว้นอะไรบ้าง)

อย่ารอให้ร่างกายส่งใบแจ้งหนี้ราคาแพงมาให้ แล้วค่อยมองหาประกันครับ เพราะตอนนั้น… เงินเท่าไหร่ก็อาจซื้อความคุ้มครองไม่ได้แล้ว