ในปี 2569 “บัตรทอง” หรือสิทธิหลักประกันสุขภาพแห่งชาติ ได้ยกระดับเป็น “30 บาทรักษาทุกที่” ที่ครอบคลุมโรคร้ายแรงอย่างมะเร็งและการฟอกไตฟรี แต่จุดอ่อนสำคัญที่ยังแก้ไม่ตกคือ “ระยะเวลาการรอคอย” ที่ยาวนาน และข้อจำกัดเรื่อง “ยานอกบัญชี” ซึ่งเป็นยาที่มีนวัตกรรมสูง ในขณะที่ ประกันสุขภาพ เอกชน มีจุดแข็งเรื่องความรวดเร็ว การเข้าถึงเทคโนโลยีการรักษาที่ทันสมัยกว่า และความสบายของห้องพัก แต่แลกมาด้วยเบี้ยประกันที่ต้องจ่ายทุกปี บทความนี้จะเปรียบเทียบให้เห็นชัดๆ ว่าคุณควรใช้สิทธิ์บัตรทองเพียวๆ หรือควรซื้อประกันเสริม เพื่อให้คุ้มค่ากับเงินและสุขภาพที่สุดครับ

บัตรทองยุค 2026 ของฟรีที่ดีขึ้น แต่ยังมีข้อจำกัด

ลบภาพจำเก่าๆ ที่ว่าบัตรทองรักษาไม่ดีออกไปก่อนครับ ในปีปัจจุบัน สิทธิหลักประกันสุขภาพแห่งชาติ (บัตรทอง) พัฒนาไปมาก

- จุดแข็ง

- รักษาฟรีเกือบ 100%: ครอบคลุมโรคทั่วไปจนถึงโรคค่าใช้จ่ายสูง เช่น ผ่าตัดหัวใจ, มะเร็ง (Cancer Anywhere), และการฟอกไต

- ไม่มีวงเงินจำกัด: ไม่ว่าจะรักษาหมดไปกี่แสนหรือกี่ล้าน รัฐจ่ายให้หมด (ตามดุลยพินิจแพทย์)

- สะดวกขึ้น: นโยบาย “30 บาทรักษาทุกที่” ด้วยบัตรประชาชนใบเดียว เริ่มขยายครอบคลุมทั่วประเทศ

- จุดอ่อน

- รอคิวระยาว: การผ่าตัดที่ไม่ฉุกเฉิน (เช่น ผ่าต้อ, เปลี่ยนข้อเข่า) อาจต้องรอคิวนาน 3-6 เดือน

- ยาและเทคโนโลยี: จำกัดเฉพาะยาในบัญชียาหลักแห่งชาติ หากต้องการ “ยานอกบัญชี” หรือยาพุ่งเป้า (Targeted Therapy) รุ่นใหม่ๆ ผู้ป่วยต้องจ่ายเอง

- ความแออัด: ต้องรักษาในเวลาราชการ และนอนห้องรวมเป็นหลัก (ห้องพิเศษต้องจ่ายเพิ่มและมักจะเต็ม)

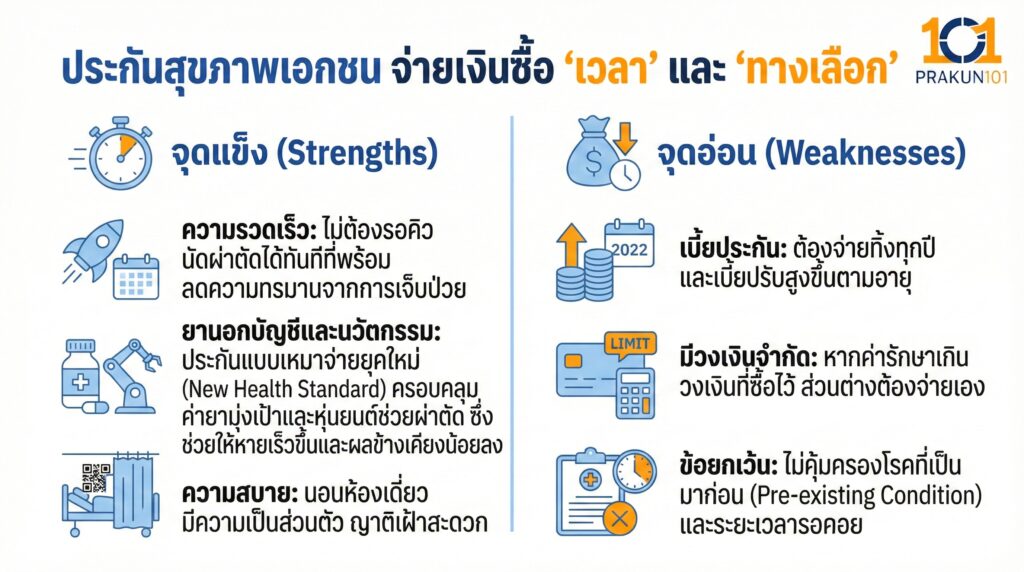

ประกันสุขภาพเอกชน จ่ายเงินซื้อ “เวลา” และ “ทางเลือก”

การซื้อ ประกันสุขภาพ คือการซื้อทางด่วน (Fast Track) ในระบบสาธารณสุขครับ

- จุดแข็ง

- ความรวดเร็ว: ไม่ต้องรอคิว นัดผ่าตัดได้ทันทีที่พร้อม ลดความทรมานจากการเจ็บป่วย

- ยานอกบัญชีและนวัตกรรม: ประกันแบบเหมาจ่ายยุคใหม่ (New Health Standard) ครอบคลุมค่ายามุ่งเป้าและหุ่นยนต์ช่วยผ่าตัด ซึ่งช่วยให้หายเร็วขึ้นและผลข้างเคียงน้อยลง

- ความสบาย: นอนห้องเดี่ยว มีความเป็นส่วนตัว ญาติเฝ้าสะดวก

- จุดอ่อน

- เบี้ยประกัน: ต้องจ่ายทิ้งทุกปี และเบี้ยปรับสูงขึ้นตามอายุ

- มีวงเงินจำกัด: หากค่ารักษาเกินวงเงินที่ซื้อไว้ ส่วนต่างต้องจ่ายเอง

- ข้อยกเว้น: ไม่คุ้มครองโรคที่เป็นมาก่อน (Pre-existing Condition) และระยะเวลารอคอย

ตารางเปรียบเทียบบัตรทอง vs ประกันสุขภาพ

เพื่อให้ตัดสินใจง่ายขึ้น ลองดูตารางเปรียบเทียบในสถานการณ์จริงครับ

| ปัจจัยพิจารณา | บัตรทอง 30 บาท (Gold Card) | ประกันสุขภาพเอกชน (Private Insurance) |

| ค่าใช้จ่ายในการรักษา | ฟรี (หรือ 30 บาท) | ฟรี (ตามวงเงินที่ซื้อไว้) |

| ระยะเวลารอคอยคิว | นาน (ตามลำดับความเร่งด่วน) | เร็ว (ทำได้ทันที) |

| ยาที่ได้รับ | ยาในบัญชีหลักแห่งชาติ | ยานอกบัญชี / ยานวัตกรรมใหม่ๆ |

| ห้องพักฟื้น | ห้องรวม (ส่วนใหญ่) | ห้องเดี่ยว / ห้อง VIP |

| โรงพยาบาล | รพ.รัฐ ตามสิทธิ์ / เครือข่าย | รพ.เอกชน ชั้นนำทั่วประเทศ |

| การเข้าถึงแพทย์ | แพทย์เวร / แพทย์ทั่วไปก่อน | เลือกแพทย์เฉพาะทางได้เอง |

กลยุทธ์แบบ ใช้คู่กัน คุ้มค่าที่สุด!

คุณไม่จำเป็นต้องเลือกอย่างใดอย่างหนึ่งครับ “สูตรลับ” ที่คนวางแผนการเงินเก่งๆ ใช้กันในปี 2569 คือการใช้ทั้งสองอย่างร่วมกันเพื่อประหยัดเบี้ยประกัน

วิธีทำ:

- ใช้บัตรทองเป็นฐาน: สำหรับโรคทั่วไปที่ไม่รีบด่วน หรือโรคเรื้อรังที่ยาในบัญชีเอาอยู่ (เช่น ความดัน, เบาหวาน) ให้ใช้สิทธิ์บัตรทองเพื่อประหยัดค่าใช้จ่าย

- ซื้อประกันสุขภาพแบบ “มีความรับผิดส่วนแรก” (Deductible): เลือกซื้อประกันวงเงินสูง (เช่น 5 ล้านบาท) แต่ระบุค่าเสียหายส่วนแรกไว้สูงๆ (เช่น 30,000 – 100,000 บาท)

- ผลลัพธ์: เบี้ยประกันจะถูกลง 30-50%

- การใช้งาน: ถ้าป่วยเล็กน้อย ใช้บัตรทอง (ฟรี) = ผ่านเงื่อนไขส่วนแรกแล้ว แต่ถ้าป่วยหนักต้องผ่าตัดด่วนหรือใช้ยาแพงๆ ให้ใช้ประกันเอกชนจ่ายส่วนที่เกินมา

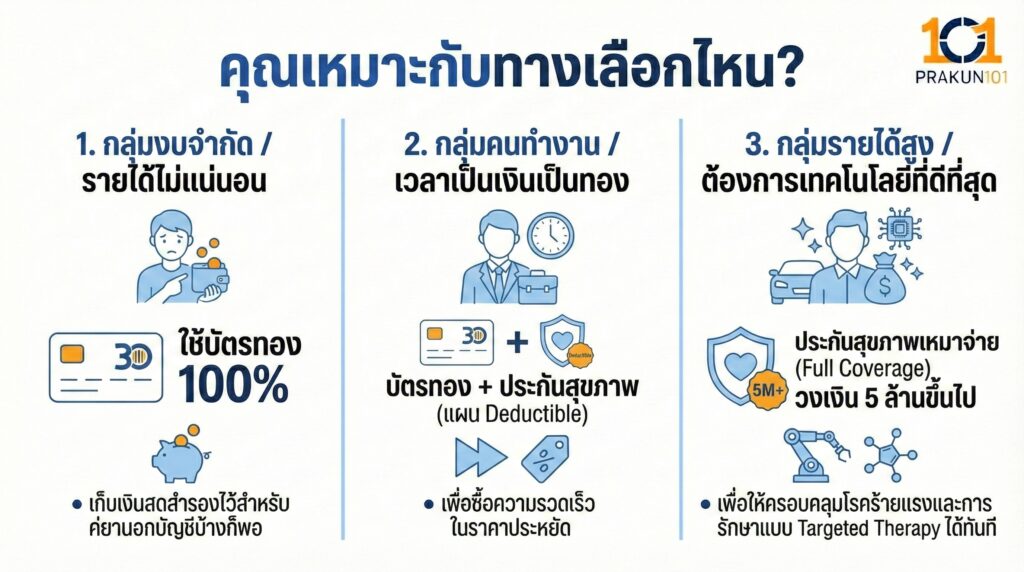

คุณเหมาะกับทางเลือกไหน?

ลองสำรวจตัวเองดูครับว่าสถานะของคุณเหมาะกับแผนไหนที่สุด

- กลุ่มงบจำกัด / รายได้ไม่แน่นอน:

- แนะนำ: ใช้บัตรทอง 100% เก็บเงินสดสำรองไว้สำหรับค่ายานอกบัญชีบ้างก็พอ

- กลุ่มคนทำงาน / เวลาเป็นเงินเป็นทอง:

- แนะนำ: บัตรทอง + ประกันสุขภาพ (แผน Deductible) เพื่อซื้อความรวดเร็วในราคาประหยัด

- กลุ่มรายได้สูง / ต้องการเทคโนโลยีที่ดีที่สุด:

- แนะนำ: ประกันสุขภาพเหมาจ่าย (Full Coverage) วงเงิน 5 ล้านขึ้นไป เพื่อให้ครอบคลุมโรคร้ายแรงและการรักษาแบบ Targeted Therapy ได้ทันที

สรุปแล้ว บัตรทอง คือ “ตาข่ายนิรภัย” ที่รองรับไม่ให้เราล้มละลายจากค่ารักษา แต่ ประกันสุขภาพ คือ “เกราะป้องกัน” ที่ช่วยให้เราเจ็บตัวน้อยที่สุดและกลับมาใช้ชีวิตปกติได้เร็วที่สุด ในปี 2569 นี้ หากคุณพอมีงบประมาณ การเจียดเงินมาซื้อประกันสุขภาพแบบมีความรับผิดส่วนแรก (Deductible) เพื่อมาอุดช่องโหว่ของบัตรทอง คือการลงทุนที่คุ้มค่าที่สุดครับ เพราะในวันที่เจ็บป่วย สิ่งที่คุณต้องการมากที่สุดอาจไม่ใช่แค่ “รักษาฟรี” แต่คือการ “รักษาหายไวๆ” ครับ