ข่าวดีสำหรับชาวฟรีแลนซ์และแม่ค้าออนไลน์คือ การทำประกันสุขภาพ “ง่ายกว่าการขอกู้สินเชื่อ” มากครับ! โดยปกติแล้ว บริษัทประกันจะเน้นพิจารณา “สุขภาพ” เป็นหลักมากกว่าฐานะทางการเงิน หากคุณซื้อแผนความคุ้มครองมาตรฐาน (วงเงิน 1-5 ล้านบาท) ส่วนใหญ่ ไม่ต้องยื่นสลิปเงินเดือน หรือหลักฐานรายได้เลย เพียงแค่แถลงประวัติสุขภาพตามจริงและชำระเบี้ยได้ก็จบ ยกเว้นกรณีที่คุณต้องการทำทุนประกันสูงมาก (เช่น 10 ล้านขึ้นไป) หรือทำประกันชดเชยรายได้ (HB) ถึงจะต้องใช้ Statement ย้อนหลัง หรือ หนังสือรับรองหัก ณ ที่จ่าย (50 ทวิ) แทนสลิปเงินเดือน บทความนี้จะสรุปเอกสารทดแทนที่ใช้ได้จริง เพื่อให้คุณมีสวัสดิการคุ้มครองตัวเองได้ทันทีครับ

เข้าใจใหม่! ทำประกันสุขภาพ ไม่เหมือนกู้ธนาคาร

ความเข้าใจผิดอันดับ 1 คือคิดว่าบริษัทประกันจะตรวจเครดิตบูโรหรือขอดูสลิปเงินเดือนเหมือนธนาคาร แต่ความจริงคือ คนละวัตถุประสงค์ กันครับ:

- ธนาคาร (ให้กู้): กลัวคุณ “ไม่มีเงินคืน” -> จึงเน้นตรวจเอกสารรายได้เข้มข้น

- บริษัทประกัน (รับความเสี่ยง): กลัวคุณ “ป่วยหนัก/เคลมบ่อย” -> จึงเน้นตรวจ ประวัติสุขภาพ เข้มข้น

ความจริง: สำหรับแผนประกันสุขภาพทั่วไป (วงเงินเหมาจ่าย 1-5 ล้านบาท) บริษัทประกันมัก ไม่ขอเอกสารแสดงรายได้ ครับ ขอแค่คุณกรอกใบคำขอ แถลงสุขภาพ และโอนเงินค่าเบี้ยได้ กรมธรรม์ก็อนุมัติแล้ว (Financial Underwriting จะเกิดขึ้นเฉพาะเคสวงเงินสูงผิดปกติเท่านั้น)

กรณีไหนบ้าง? ที่ฟรีแลนซ์ “ต้องใช้” เอกสารแสดงรายได้

แม้จะบอกว่าไม่ต้องใช้ แต่มี 2 กรณีข้อยกเว้นที่คุณต้องเตรียมเอกสารการเงินครับ:

เมื่อซื้อทุนประกันสูงมาก

หากคุณต้องการซื้อประกันชีวิตหรือประกันสุขภาพที่มีทุนประกันสูงผิดปกติเมื่อเทียบกับอายุ (เช่น เด็กจบใหม่ซื้อทุน 50 ล้าน) บริษัทอาจมองว่าเป็น “Moral Hazard” หรือความเสี่ยงภัยทางศีลธรรม จึงอาจขอ Statement เพื่อดูว่ามีความสามารถในการชำระเบี้ยจริงหรือไม่

เมื่อซื้อ “ประกันชดเชยรายได้”

ตัวนี้สำคัญมากสำหรับฟรีแลนซ์! คือประกันที่จ่ายเงินสดให้เราเมื่อต้องนอนโรงพยาบาล (เช่น วันละ 2,000 บาท)

- เงื่อนไข: บริษัทประกันต้องมั่นใจว่าเงินชดเชย ไม่สูงกว่ารายได้จริง ของคุณ (เพื่อป้องกันการนอนกินเงินประกัน)

- สิ่งที่ต้องใช้: ในกรณีนี้ คุณต้องยื่นหลักฐานว่าคุณมีรายได้เฉลี่ยต่อวันเท่าไหร่ เพื่อให้บริษัทอนุมัติวงเงินชดเชยที่เหมาะสม

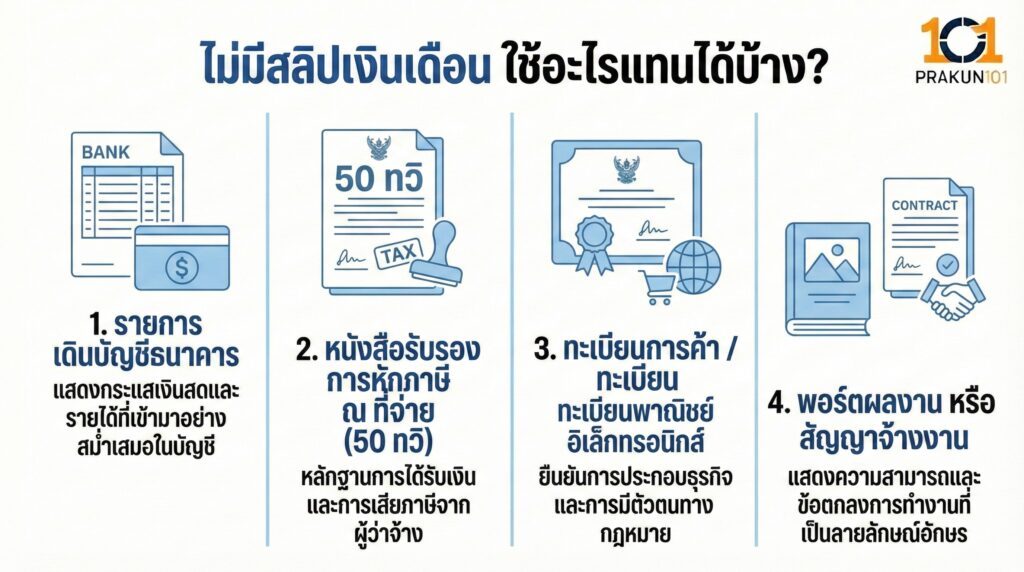

ไม่มีสลิปเงินเดือน ใช้อะไรแทนได้บ้าง?

หากบริษัทประกันขอเอกสารการเงิน หรือคุณต้องการทำประกันชดเชยรายได้ นี่คือเอกสารที่ใช้แทนสลิปเงินเดือนได้ 100% ครับ:

รายการเดินบัญชีธนาคาร (Bank Statement)

- ใช้ทำอะไร: แสดงกระแสเงินสดเข้า-ออก

- วิธีเตรียม: ขอ Statement ย้อนหลัง 6 เดือน (แนะนำให้ใช้บัญชีหลักที่รับเงินลูกค้า) หากมีเงินเข้าสม่ำเสมอจะพิจารณาง่ายมาก

หนังสือรับรองการหักภาษี ณ ที่จ่าย (50 ทวิ)

- ใช้ทำอะไร: สำหรับฟรีแลนซ์ที่รับงานจากบริษัท และถูกหักภาษี 3% นี่คือหลักฐานที่น่าเชื่อถือที่สุดว่าคุณมีรายได้จริงและถูกต้องตามกฎหมาย

- วิธีเตรียม: รวบรวมใบ 50 ทวิ ย้อนหลัง 6-12 เดือน

ทะเบียนการค้า / ทะเบียนพาณิชย์อิเล็กทรอนิกส์

- ใช้ทำอะไร: สำหรับแม่ค้าออนไลน์ หรือเจ้าของร้านค้า

- วิธีเตรียม: ถ่ายรูปใบทะเบียนพาณิชย์ หรือหน้าเพจที่มีความเคลื่อนไหว ควบคู่กับ Statement

พอร์ตผลงาน หรือ สัญญาจ้างงาน (Contract)

- ใช้ทำอะไร: กรณีรับโปรเจกต์ใหญ่แต่เงินยังไม่เข้า สามารถใช้สัญญาจ้างเป็นตัวอ้างอิงรายได้ในอนาคตได้

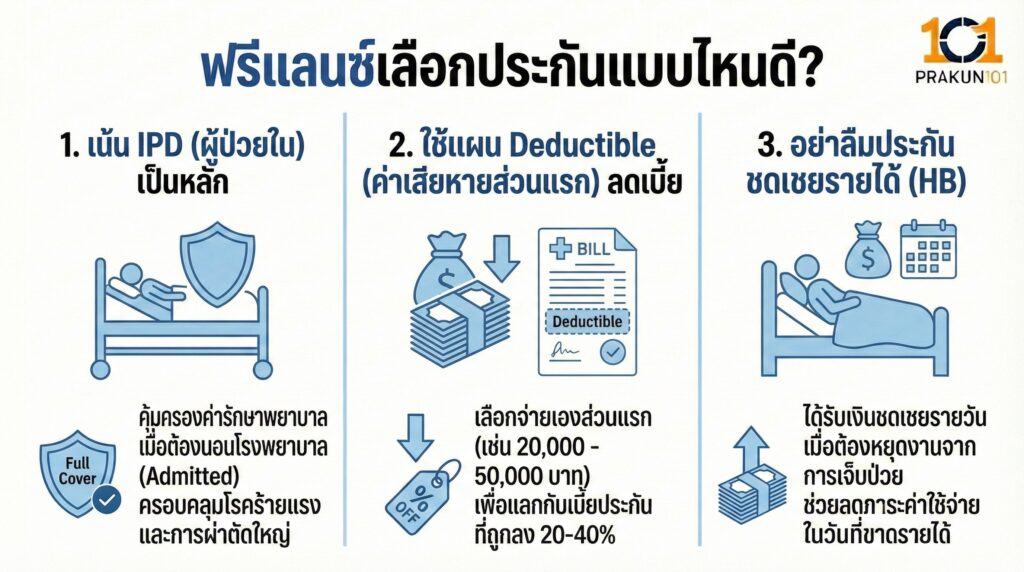

ฟรีแลนซ์เลือกประกันแบบไหนดี? ให้เหมาะกับกระเป๋าเงิน

ปัญหาหลักของฟรีแลนซ์คือ “รายได้ไม่แน่นอน” เดือนนี้รวย เดือนหน้าเงียบ การเลือกแผนประกันจึงต้องระวังเรื่อง Cash Flow ครับ

คำแนะนำการเลือกแผน

- เน้น IPD (ผู้ป่วยใน) เป็นหลัก:

ถ้าป่วยเล็กน้อย (OPD) ซื้อยากินเองได้ หรือไปคลินิกจ่ายหลักร้อย แต่ถ้าต้องผ่าตัดหรือนอน รพ. ค่ารักษาหลักแสนจะทำให้เงินเก็บคุณหายหมด ดังนั้น ทุ่มงบไปที่ ประกันเหมาจ่าย IPD ก่อนครับ - ใช้แผน Deductible (ค่าเสียหายส่วนแรก) ลดเบี้ย:

เพื่อให้ได้วงเงินสูงในราคาถูก ให้เลือกแผนที่มีค่าเสียหายส่วนแรก (เช่น รับผิดชอบเอง 20,000 บาทแรก) เบี้ยจะถูกลง 30-40% ซึ่งเหมาะกับฟรีแลนซ์ที่พอมีเงินเก็บสำรองก้อนเล็กๆ อยู่แล้ว - อย่าลืมประกันชดเชยรายได้ (HB):

เพราะเรา “หยุดงาน = หยุดเงิน” การมีประกันชดเชยวันละ 1,000 – 2,000 บาท จะช่วยค่าน้ำค่าไฟในวันที่เรานอนป่วยได้ครับ

ขั้นตอนการสมัครสำหรับคนไม่มีสลิปฯ

| ขั้นตอน | สิ่งที่ต้องทำ/เตรียม | หมายเหตุ |

| 1. สำรวจสุขภาพ | มีโรคประจำตัวไหม? เคยผ่าตัดไหม? | ต้องแถลงตามจริง 100% |

| 2. เตรียมเอกสาร | บัตรประชาชนใบเดียว (สำหรับแผนปกติ) | ถ้าแผนสูง เตรียม Statement 6 เดือน |

| 3. เลือกงวดชำระ | แนะนำรายปี (คุ้มกว่า) หรือรายเดือน | รายเดือนอาจมีดอกเบี้ย เช็กให้ดี |

| 4. ยื่นใบสมัคร | กรอกข้อมูลอาชีพว่า “Freelance / ธุรกิจส่วนตัว” | ระบุลักษณะงานให้ชัดเจน (เช่น ขายของออนไลน์) |

| 5. รออนุมัติ | ปกติ 3-7 วันทำการ | หากมีประวัติสุขภาพ อาจขอตรวจเพิ่ม |

สำหรับมนุษย์เงินเดือน การป่วยคือการลาหยุด (ที่ยังได้เงิน) แต่สำหรับฟรีแลนซ์และคนค้าขาย การป่วยคือการขาดทุน ครับ การทำ ประกันสุขภาพ ไม่ใช่ภาระ แต่คือการปกป้อง “เครื่องผลิตเงิน” นั่นคือร่างกายของคุณเอง ข่าวดีคือมันไม่ได้ทำยากอย่างที่คิด แม้ไม่มีสลิปเงินเดือน แค่มี Statement หรือประวัติการเงินที่ดี บริษัทประกันก็พร้อมอ้าแขนรับครับ เริ่มต้นสร้างสวัสดิการให้ตัวเองตั้งแต่วันนี้ ดีกว่ารอให้ป่วยแล้วต้องเอาทุนรอนที่