การลาออกจากงานประจำไม่ได้หมายความว่าคุณจะต้องสูญเสียความคุ้มครองสุขภาพไปทันที ปัญหาใหญ่ของคนที่ลาออกคือ “ช่องว่าง” (Gap) ระหว่างรอกรมธรรม์ใหม่เริ่มคุ้มครอง ซึ่งมักติด ระยะเวลารอคอย (Waiting Period) 30-120 วัน ทำให้หากป่วยในช่วงนี้ต้องจ่ายเองทั้งหมด หรือแย่กว่านั้นคือถูกปฏิเสธโรคเดิมที่เป็นอยู่ ทางออกที่หลายคนไม่รู้คือการใช้สิทธิ์ “Right to Convert” หรือสิทธิ์ในการแปลง ประกันสุขภาพ แบบกลุ่มให้เป็นรายบุคคล โดยไม่ต้องตรวจสุขภาพใหม่และนับความคุ้มครองต่อเนื่องทันที บทความนี้จะบอกเงื่อนไขและขั้นตอนการยื่นเรื่องที่ต้องทำภายใน 30 วัน เพื่อให้คุณก้าวออกจากบริษัทเก่าได้อย่างมั่นคงและปลอดภัยครับ

การยื่นซองขาวลาออกมักมาพร้อมกับความรู้สึกเป็นอิสระ แต่สิ่งหนึ่งที่หายไปพร้อมกับตำแหน่งงานคือ “สวัสดิการค่ารักษาพยาบาล” หากคุณปล่อยให้ขาดช่วง เพียงแค่วันเดียวที่ก้าวออกจากบริษัท คุณอาจกลายเป็นคนที่มีความเสี่ยงทางการเงินเต็มประตู บทความนี้จะแนะแนวทางย้ายสิทธิ์ประกันให้แนบเนียน เพื่อให้ความคุ้มครองตามติดตัวคุณไปทุกที่

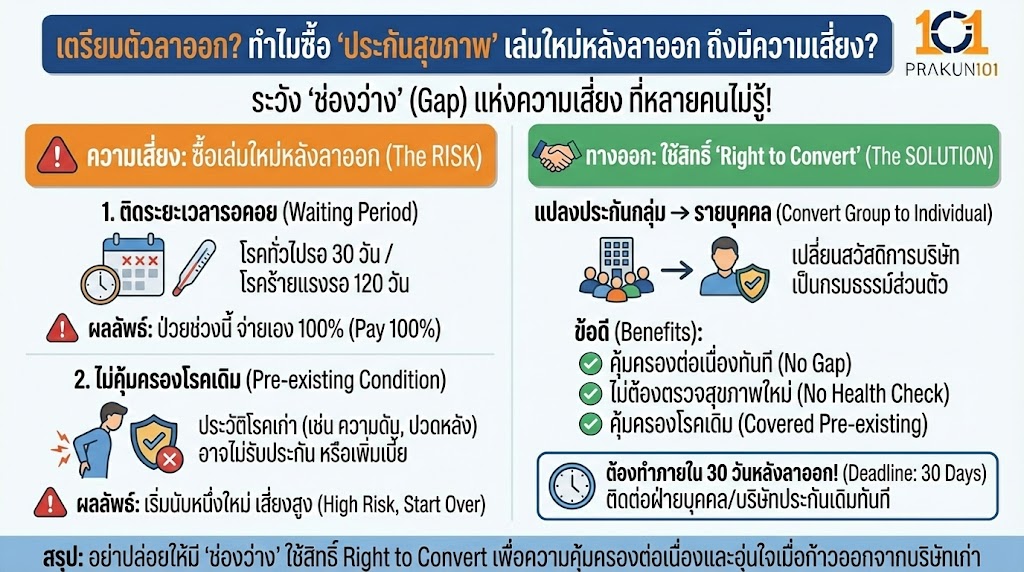

ทำไมซื้อ “ประกันสุขภาพ” เล่มใหม่หลังลาออก ถึงมีความเสี่ยง?

หลายคนคิดว่า “เดี๋ยวลาออกแล้วค่อยไปหาซื้อประกันเองก็ได้” ความคิดนี้อันตรายมากด้วย 2 สาเหตุหลักทางเทคนิคประกันภัยครับ

- ติดระยะเวลารอคอย (Waiting Period): ประกันสุขภาพ เล่มใหม่จะมีกฎเหล็กคือ โรคทั่วไปต้องรอ 30 วัน และโรคร้ายแรง/โรคเรื้อรังต้องรอ 120 วัน ถึงจะเริ่มเคลมได้ หากคุณป่วยในสัปดาห์แรกหลังลาออก คุณต้องจ่ายเอง 100%

- ไม่คุ้มครองโรคที่เป็นมาก่อน (Pre-existing Condition): หากระหว่างทำงานที่เก่า คุณเพิ่งตรวจเจอความดันสูง หรือมีประวัติปวดหลังเรื้อรัง เมื่อไปสมัครเล่มใหม่ บริษัทประกันใหม่อาจ “ไม่รับประกัน” โรคนั้น หรือรับแต่ “เพิ่มเบี้ย”

ดังนั้น การทำประกันใหม่โดยไม่ใช้สิทธิ์ต่อเนื่อง จึงเหมือนการเริ่มนับหนึ่งใหม่ที่มีความเสี่ยงสูง

ทางรอด: สิทธิ์การแปลงสภาพกรมธรรม์ (Right to Convert) คืออะไร?

Right to Convert คือข้อกำหนดพิเศษในกรมธรรม์ประกันกลุ่มบางบริษัท ที่อนุญาตให้พนักงานที่ลาออกสามารถเปลี่ยนสถานะจาก “สมาชิกกลุ่ม” มาเป็น “ผู้เอาประกันรายบุคคล” ได้กับบริษัทประกันเดิม

ประโยชน์ระดับ VIP:

- ไม่ต้องตรวจสุขภาพใหม่: แม้สุขภาพจะแย่ลงกว่าตอนเข้างาน ก็ยังสมัครได้

- คุ้มครองต่อเนื่อง (Continuity): บริษัทจะนับอายุความคุ้มครองต่อเนื่องจากกรมธรรม์กลุ่ม ทำให้ ไม่ต้องเริ่มนับระยะเวลารอคอยใหม่ (เคลมได้ตั้งแต่วันแรกที่กรมธรรม์ส่วนตัวอนุมัติ)

- ครอบคลุมโรคเดิม: โรคที่เคยเป็นหรือรักษาต่อเนื่องจากประกันกลุ่ม มักจะได้รับความคุ้มครองต่อ (ขึ้นอยู่กับเงื่อนไขสัญญา)

ขั้นตอนการย้ายสิทธิ์ (ต้องทำภายในเวลาที่กำหนด!)

นี่คือนาทีทองที่คุณห้ามพลาด เพราะสิทธิ์นี้มีวันหมดอายุ

- ตรวจสอบกรมธรรม์กลุ่ม: ติดต่อ HR หรือ Call Center ประกัน เพื่อถามว่า “กรมธรรม์กลุ่มของบริษัทเรา มีเงื่อนไข Right to Convert หรือไม่?” (บางบริษัทไม่มี ต้องเช็กก่อน)

- ยื่นเรื่องภายใน 30-31 วัน: กฎเหล็กคือคุณต้องยื่นความจำนงขอทำประกันรายบุคคล “ภายใน 30 วัน หลังจากวันสิ้นสุดสภาพพนักงาน” หากเกินแม้แต่วันเดียว สิทธิ์นี้จะปลิวทันที

- เลือกแผนความคุ้มครอง: บริษัทประกันมักจะมีแผนรองรับสำหรับเคส Convert โดยเฉพาะ (ซึ่งอาจไม่หลากหลายเท่าแผนทั่วไปในตลาด และเบี้ยอาจสูงกว่าเล็กน้อยแลกกับความคุ้มครองต่อเนื่อง)

- ชำระเบี้ยประกัน: ต้องจ่ายเบี้ยทันทีเพื่อให้ความคุ้มครองเริ่มเดินต่อจากวันที่ลาออก

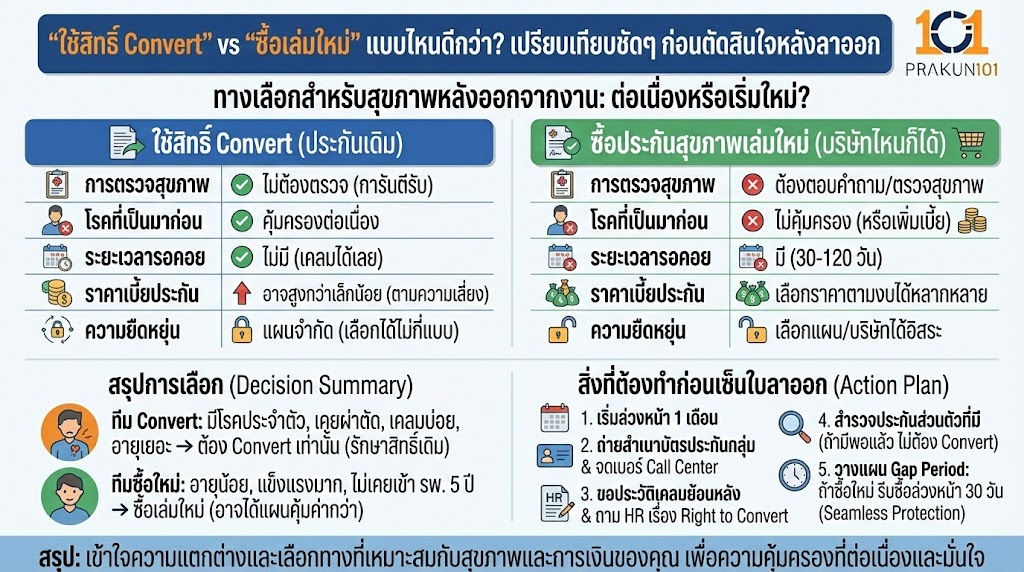

“ใช้สิทธิ์ Convert” vs “ซื้อเล่มใหม่” แบบไหนดีกว่า?

กรณีที่คุณสุขภาพแข็งแรงดีมาก การซื้อเล่มใหม่อาจเป็นทางเลือกที่น่าสนใจกว่า ลองเทียบดูครับ

| หัวข้อเปรียบเทียบ | ใช้สิทธิ์ Convert (ประกันเดิม) | ซื้อประกันสุขภาพเล่มใหม่ (บริษัทไหนก็ได้) |

| การตรวจสุขภาพ | ไม่ต้องตรวจ (การันตีรับ) | ต้องตอบคำถาม/ตรวจสุขภาพ |

| โรคที่เป็นมาก่อน | คุ้มครองต่อเนื่อง | ไม่คุ้มครอง (หรือเพิ่มเบี้ย) |

| ระยะเวลารอคอย | ไม่มี (เคลมได้เลย) | มี (30-120 วัน) |

| ราคาเบี้ยประกัน | อาจสูงกว่าเล็กน้อย (ตามความเสี่ยง) | เลือกราคาตามงบได้หลากหลาย |

| ความยืดหยุ่น | แผนจำกัด (เลือกได้ไม่กี่แบบ) | เลือกแผน/บริษัทได้อิสระ |

สรุปการเลือก:

- ทีม Convert: ถ้าคุณมีโรคประจำตัว, เคยผ่าตัด, เคลมบ่อย, หรืออายุเยอะ -> ต้อง Convert เท่านั้น เพื่อรักษาสิทธิ์รักษาโรคเดิม

- ทีมซื้อใหม่: ถ้าคุณอายุน้อย, แข็งแรงมาก, ไม่เคยเข้า รพ. เลย 5 ปี -> ซื้อเล่มใหม่ อาจได้แผนที่คุ้มค่าและเบี้ยถูกใจกว่า

สิ่งที่ต้องทำก่อนเซ็นใบลาออก (Action Plan)

อย่ารอให้ถึงวันทำงานวันสุดท้าย ให้เริ่มทำสิ่งนี้ล่วงหน้า 1 เดือนครับ

- ถ่ายสำเนาบัตรประกันกลุ่ม: และจดเบอร์ Call Center ไว้

- ขอประวัติการเคลมย้อนหลัง: ขอจาก HR หรือแอปฯ ประกัน เพื่อใช้เป็นหลักฐานเผื่อต้องสมัครที่ใหม่

- ถาม HR เรื่อง Right to Convert: ย้ำว่า “มีไหม?” และ “ต้องติดต่อใคร?”

- สำรวจประกันส่วนตัวที่มี: ถ้ามีเล่มส่วนตัวอยู่แล้ว ให้เช็กว่าวงเงินพอไหม (ถ้าพอแล้ว อาจไม่ต้อง Convert ก็ได้ ประหยัดเงิน)

- วางแผน Gap Period: ถ้าตัดสินใจซื้อเล่มใหม่ ให้รีบซื้อล่วงหน้าอย่างน้อย 30 วันก่อนลาออก เพื่อให้ระยะเวลารอคอยหมดพอดีตอนเราออกจากงาน (Seamless Protection)

อิสรภาพต้องมาพร้อมความมั่นคง

การเตรียมตัวเรื่อง ประกันสุขภาพ ก่อนลาออก คือเครื่องหมายของมืออาชีพที่รับผิดชอบต่อชีวิตตัวเอง อย่าปล่อยให้ความดีใจที่จะได้ย้ายงานใหม่ ทำให้คุณลืมปิดความเสี่ยงเรื่องสุขภาพ หากคุณไม่แน่ใจว่าสุขภาพตัวเองดีแค่ไหน “ให้ยื่นขอใช้สิทธิ์ Convert ไว้ก่อน” อย่างน้อยให้มีเกราะป้องกันในปีแรกที่ลาออก หลังจากนั้นถ้าสุขภาพดีและผ่านช่วงโปรงานใหม่แล้ว ค่อยไปหาซื้อประกันเล่มใหม่ที่ถูกใจกว่าแล้วยกเลิกเล่ม Convert ทีหลังก็ยังไม่สายครับ