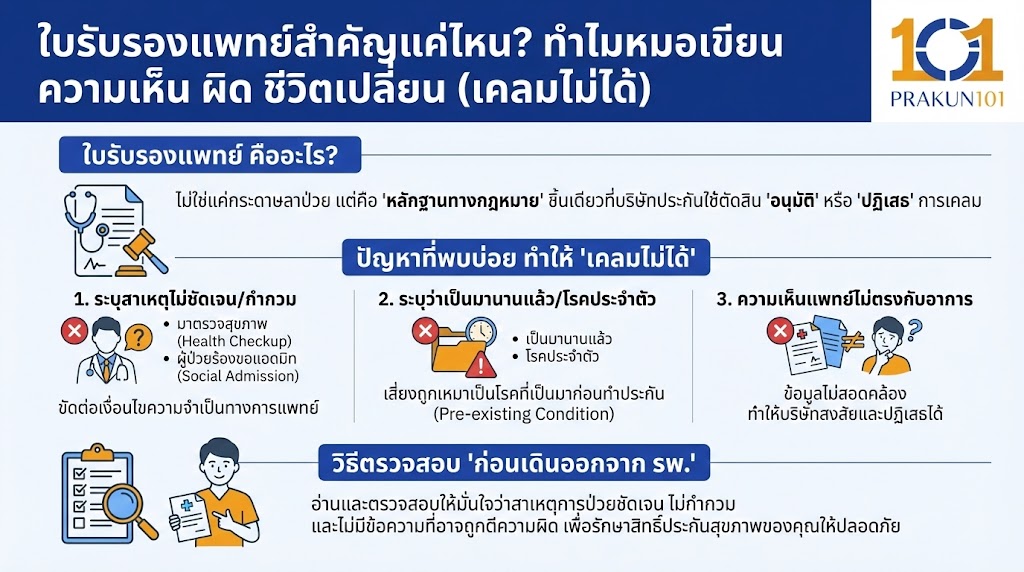

ใบรับรองแพทย์ไม่ใช่แค่กระดาษลาป่วย แต่คือ “หลักฐานทางกฎหมาย” ชิ้นเดียวที่บริษัทประกันใช้ตัดสินว่าจะ “อนุมัติ” หรือ “ปฏิเสธ” การเคลมของคุณ ปัญหาที่พบบ่อยจนทำให้เคลมไม่ได้ คือแพทย์ระบุสาเหตุการป่วยไม่ชัดเจน หรือใช้คำกำกวม เช่น “มาตรวจสุขภาพ” (Health Checkup) หรือ “ผู้ป่วยร้องขอแอดมิท” (Social Admission) ซึ่งขัดต่อเงื่อนไขความจำเป็นทางการแพทย์ นอกจากนี้ หากแพทย์เผลอระบุคำว่า “เป็นมานานแล้ว” หรือ “โรคประจำตัว” ในกรมธรรม์ที่เพิ่งทำใหม่ อาจถูกเหมาว่าเป็นโรคที่เป็นมาก่อนทำประกัน (Pre-existing Condition) ได้ บทความนี้จะสอนวิธีอ่านและตรวจสอบ ใบรับรองแพทย์ ก่อนเดินออกจากโรงพยาบาล เพื่อรักษาสิทธิ์ ประกันสุขภาพ ของคุณให้ปลอดภัยครับ

คุณเคยเจอเหตุการณ์นี้ไหมครับ? ป่วยจริง นอนโรงพยาบาลจริง จ่ายเงินไปแล้ว แต่พอยื่นเคลมกลับถูกปฏิเสธด้วยเหตุผลว่า “ไม่เข้าข่ายความจำเป็นทางการแพทย์” ทั้งที่คุณก็ทำตามหมอสั่งทุกอย่าง?

จุดตายของเรื่องนี้มักอยู่ที่ “ปลายปากกาหมอ” บนกระดาษแผ่นเดียวที่เรียกว่า ใบรับรองแพทย์ ครับ วันนี้ผมจะพาไปเจาะลึกว่า หมอเขียนแบบไหนที่ประกันชอบ และเขียนแบบไหนที่ทำให้ชีวิตเปลี่ยน เพื่อให้คุณตรวจสอบได้ทันท่วงที

ใบรับรองแพทย์ คืออะไร? ทำไมบริษัทประกันถึงเชื่อกระดาษมากกว่าเชื่อคุณ

ในมุมมองของบริษัทประกันภัย เขาไม่ได้อยู่ในห้องตรวจกับคุณและหมอครับ เขาไม่เห็นว่าคุณปวดท้องหน้านิ่วคิ้วขมวดแค่ไหน สิ่งเดียวที่เขาเห็นคือ “เอกสาร”

ใบรับรองแพทย์ (Medical Certificate) จึงทำหน้าที่เป็นพยานปากเอกที่ยืนยัน 3 สิ่งนี้:

- Diagnosis (คำวินิจฉัย): คุณป่วยเป็นโรคอะไรกันแน่? (ต้องเป็นชื่อโรคทางการแพทย์ ไม่ใช่อาการ)

- Medical Necessity (ความจำเป็น): อาการหนักแค่ไหน ถึงขั้นต้องนอนโรงพยาบาล (IPD) หรือแค่รับยากลับบ้าน (OPD) ก็พอ?

- Timeline (ระยะเวลา): เป็นมานานแค่ไหนแล้ว? (เพื่อเช็กระยะเวลารอคอย หรือโรคที่เป็นมาก่อน)

หากข้อความในใบรับรองแพทย์ขัดแย้งกับเงื่อนไขกรมธรรม์ ต่อให้คุณป่วยเจียนตาย บริษัทก็มีสิทธิ์ปฏิเสธตามสัญญาครับ

3 คำต้องห้าม! ที่หมอเขียนปุ๊บ ประกันสุขภาพ ปฏิเสธจ่ายปั๊บ

นี่คือหลุมพรางที่คนไข้หลายคนตกม้าตายโดยไม่รู้ตัว หากคุณเห็นคำเหล่านี้ในใบรับรองแพทย์ ให้รีบทักท้วงหรือปรึกษาแพทย์ทันที

1. “Check up” / “Health Screening” (ตรวจสุขภาพ)

ประกันสุขภาพ มีไว้เพื่อ “รักษาคนป่วย” ไม่ใช่ “คนอยากตรวจ”

- สถานการณ์: คุณปวดหัว เลยขอหมอทำ MRI สมองเผื่อเป็นเนื้องอก แต่ผลออกมาปกติ ไม่เจออะไร

- ถ้าหมอเขียนว่า: “Check up for headache” (ตรวจสุขภาพเนื่องจากปวดหัว) -> เคลมไม่ได้

- ที่ถูกต้อง: ต้องระบุการวินิจฉัยตามอาการ เช่น “Tension Headache” (ปวดหัวจากความเครียด) และระบุว่าการทำ MRI มีความจำเป็นเพื่อแยกโรค

2. “Patient Request” / “Social Admission” (ผู้ป่วยร้องขอ)

คำนี้คือยาพิษสำหรับประกันครับ แปลว่า “หมอไม่ได้สั่ง แต่คนไข้อยากนอนเอง”

- สถานการณ์: เป็นไข้หวัดใหญ่ อาการเริ่มดีขึ้นแล้ว แต่คุณเพลีย ขอนอนให้น้ำเกลือต่ออีกคืน

- ถ้าหมอเขียนว่า: “Patient requested for admission” -> เคลมไม่ได้ (ในคืนนั้น)

- ที่ถูกต้อง: ต้องมีความจำเป็นทางการแพทย์ เช่น “Severe Dehydration” (ร่างกายขาดน้ำรุนแรง) จึงต้องให้สารน้ำทางหลอดเลือด

3. “Chronic” / “Underlying” (เรื้อรัง / เป็นมานาน)

คำนี้อันตรายมากสำหรับกรมธรรม์เล่มใหม่ (อายุไม่เกิน 2-3 ปี)

- สถานการณ์: คุณปวดหลังมาหาหมอ หมอซักประวัติ คุณบอกว่าเป็นๆ หายๆ มา 3 ปีแล้ว

- ถ้าหมอเขียนว่า: “Chronic Back Pain, onset 3 years ago” -> เสี่ยงโดนปฏิเสธ เพราะถือว่าเป็นมาก่อนทำประกัน (Pre-existing Condition)

- ข้อแนะนำ: แถลงประวัติให้ตรงตามจริง แต่ต้องระวังความคลาดเคลื่อนของการสื่อสาร หากเพิ่งมีอาการกำเริบหนัก ให้แจ้งจุดเริ่มต้นของอาการรอบนี้ให้ชัดเจน

เขียนแบบไหน “ผ่าน” vs “ไม่ผ่าน”

เพื่อให้เห็นภาพชัดเจน ลองดูตารางเปรียบเทียบคำวินิจฉัยนี้ครับ

| อาการที่คุณเป็น | หมอเขียนแบบนี้ (เสี่ยงเคลมไม่ได้ ) | หมอเขียนแบบนี้ (เคลมได้ตามปกติ ) | เหตุผล |

| ปวดท้อง | Abdominal Pain (ปวดท้องเฉยๆ) | Acute Gastritis (กระเพาะอาหารอักเสบเฉียบพลัน) | ต้องระบุ “ชื่อโรค” ไม่ใช่แค่ “อาการ” |

| เหนื่อยเพลีย | Fatigue / For Rest (พักผ่อน) | Viral Infection (ติดเชื้อไวรัส) | การพักผ่อนไม่ใช่การรักษาทางการแพทย์ |

| นอน รพ. | Keep for Observation (สังเกตอาการ) | Intractable Vomiting (อาเจียนไม่หยุด ควบคุมไม่ได้) | ต้องระบุภาวะวิกฤตที่ต้องดูแลใกล้ชิด |

| กายภาพบำบัด | Syndrome (กลุ่มอาการ) | Herniated Disc (หมอนรองกระดูกทับเส้น) | กายภาพฯ มักต้องมีโรคชัดเจนรองรับ |

4 จุดยุทธศาสตร์บนใบรับรองแพทย์ที่ต้องตรวจก่อนกลับบ้าน

ก่อนเดินออกจากเคาน์เตอร์การเงินหรือรับยา ให้สละเวลา 1 นาทีอ่านเอกสารในมือครับ

- ชื่อ-นามสกุล: สะกดถูกหรือไม่? (ผิดแม้ตัวเดียว ประกันอาจตีกลับเอกสาร)

- วันที่เข้ารับการรักษา: ตรงกับวันที่มาจริงหรือไม่? (สำคัญมากในการนับระยะเวลารอคอย)

- การวินิจฉัย (Diagnosis): เป็นชื่อโรคภาษาอังกฤษที่ชัดเจน หรือมีรหัส ICD-10 (รหัสโรคสากล) กำกับหรือไม่? หลีกเลี่ยงคำว่า Check up หรือ Observation

- ลายเซ็นแพทย์: มีลายเซ็นและใบอนุญาตประกอบวิชาชีพแพทย์ครบถ้วนหรือไม่?

ถ้าหมอเขียนผิดไปแล้ว แก้ไขได้ไหม?

ถ้าคุณกลับถึงบ้านแล้วเพิ่งเห็นว่าหมอเขียนผิด หรือเขียนกำกวม “ห้ามขีดฆ่าหรือเขียนแก้เองเด็ดขาด” นะครับ เพราะจะกลายเป็นการปลอมแปลงเอกสารทันที

วิธีแก้ไขที่ถูกต้อง:

- ติดต่อแผนกเวชระเบียน: กลับไปที่โรงพยาบาล แจ้งเจ้าหน้าที่ว่า “ข้อมูลในใบรับรองแพทย์คลาดเคลื่อน ขอให้แพทย์ทบทวนใหม่”

- ให้แพทย์เป็นผู้แก้: แพทย์เจ้าของไข้ต้องเป็นคนขีดฆ่า แก้ไข และ “เซ็นชื่อกำกับตรงจุดที่แก้” เท่านั้น

- ออกใบใหม่: กรณีแก้เยอะ แนะนำให้ขอออกใบรับรองแพทย์ฉบับใหม่ (เสียค่าธรรมเนียมเล็กน้อย) จะดูน่าเชื่อถือกว่าครับ

สิทธิ์ของคุณ อยู่ที่คุณตรวจสอบ

ใบรับรองแพทย์ คือกุญแจสำคัญที่จะไขตู้เซฟบริษัทประกัน เพื่อนำเงินมาชดเชยค่ารักษาให้คุณ อย่าเกรงใจหมอจนไม่กล้าทักท้วงหากเห็นข้อความที่ผิดพลาด เพราะคนที่จะเสียผลประโยชน์คือตัวคุณเอง

ประกันสุขภาพ ที่ดี ต้องมาพร้อมกับความเข้าใจที่ถูกต้อง การสละเวลาตรวจสอบเอกสารเพียงเล็กน้อย จะช่วยประหยัดเงินค่ารักษาหลักหมื่นหลักแสน และทำให้การเคลมของคุณราบรื่นไร้รอยต่อครับ