ความกลัวอันดับหนึ่งของคนทำ ประกันสุขภาพ คือ “กลัวเคลมเยอะแล้วโดนเท” หรือถูกบริษัทปฏิเสธการต่อสัญญาในปีถัดไป (Non-renewal) ข่าวดีคือ ภายใต้กฎหมายใหม่ (New Health Standard) บริษัทประกัน “ไม่มีสิทธิ์ยกเลิกสัญญา” เพียงเพราะคุณป่วยบ่อยหรือเคลมสินไหมสูงอีกต่อไป (การันตีการต่ออายุ) แต่… ก็ยังมีข้อยกเว้นสำคัญที่บริษัท “มีสิทธิ์ทำได้” ตามกฎหมาย ซึ่งมีอยู่หลักๆ 3 กรณี คือ 1. การทุจริตเคลมประกัน (Fraud) เช่น แกล้งป่วยเพื่อหวังเงินชดเชย 2. การปกปิดสาระสำคัญ (Concealment) เช่น เป็นโรคมาก่อนทำประกันแต่ไม่แถลง และ 3. การไม่ชำระเบี้ยประกัน บทความนี้จะเจาะลึกเส้นแบ่งบางๆ ระหว่าง “ใช้สิทธิ์คุ้มค่า” กับ “เข้าข่ายทุจริต” เพื่อให้คุณรักษากรมธรรม์ไว้ได้อย่างปลอดภัยตลอดชีพครับ

คุณเคยได้ยินข่าวลือไหมว่า “อย่าเคลมบ่อยนะ เดี๋ยวปีหน้าเขาไม่ให้ต่อสัญญา” คำพูดนี้เคยเป็นความจริงในอดีตครับ แต่ปัจจุบันกติกาได้เปลี่ยนไปแล้วเพื่อคุ้มครองผู้บริโภคมากขึ้น แต่ถึงอย่างนั้น ก็ยังมี “เส้นตาย” ที่ห้ามข้าม หากคุณเผลอทำผิดเงื่อนไข กรมธรรม์ฉบับสำคัญอาจกลายเป็นเพียงเศษกระดาษได้ทันที มาเช็กกันครับว่าเส้นตายนั้นอยู่ตรงไหน

กฎหมายใหม่ (New Health Standard): เกราะป้องกันการ “โดนเท”

ตั้งแต่เดือนพฤศจิกายน 2564 เป็นต้นมา คปภ. (สำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย) ได้บังคับใช้มาตรฐานใหม่ที่เรียกว่า New Health Standard ซึ่งมีข้อกำหนดสำคัญข้อหนึ่งคือ “การการันตีการต่ออายุ” (Guaranteed Renewal)

ความหมายคือ: บริษัทประกันภัย “ห้าม” ปฏิเสธการต่ออายุกรมธรรม์ของคุณ ไม่ว่าปีนั้นคุณจะ

- ป่วยหนักเป็นโรคร้ายแรง (เช่น มะเร็ง, ไตวาย)

- เคลมค่ารักษาสูงทะลุเพดาน

- อายุมากขึ้นจนมีความเสี่ยงสูง

ตราบใดที่คุณจ่ายเบี้ยประกันและไม่ได้ทำผิดกฎร้ายแรง บริษัทต้องต่อสัญญาให้คุณไปเรื่อยๆ ครับ นี่คือความมั่นคงทางสุขภาพที่คุณวางใจได้

3 กรณีที่บริษัท “มีสิทธิ์” บอกเลิกสัญญาได้ (ตามกฎหมาย)

แม้จะมีการันตีต่ออายุ แต่บริษัทประกันก็มีสิทธิ์ “ดีด” ลูกค้าออกจากพอร์ตได้ หากเข้าข่าย 3 กรณีนี้เท่านั้น (MECE Analysis):

1. การทุจริตเคลมประกัน (Fraud)

นี่คือสาเหตุอันดับ 1 ที่ทำให้โดนยกเลิกสัญญาครับ คำว่า “ทุจริต” ในที่นี้ ไม่ได้แปลว่าปลอมเอกสารอย่างเดียวนะครับ แต่ครอบคลุมถึงพฤติกรรมที่ส่อเจตนาหาผลประโยชน์จากประกัน เกินความจำเป็นทางการแพทย์

- ตัวอย่าง: ไม่มีอาการป่วยจริง แต่ไปขอนอนโรงพยาบาลเพื่อหวังเงิน “ชดเชยรายได้”

- ตัวอย่าง: เวียนเทียนเคลมหลายโรงพยาบาลด้วยโรคเดิมในระยะเวลาสั้นๆ เกินความจำเป็น

- ผลลัพธ์: บริษัทจะยกเลิกกรมธรรม์ทันที และอาจถูกดำเนินคดีฉ้อโกงประกันภัย (Insurance Fraud) ด้วย

2. การปกปิดข้อเท็จจริงที่เป็นสาระสำคัญ (Concealment)

กรณีนี้มักเกิดขึ้นในช่วง 1-2 ปีแรกของการทำประกัน เรียกว่าการ “บอกล้างสัญญา” (Void)

- หลักการ: ตอนสมัครคุณรู้อยู่แล้วว่าเป็นโรค (เช่น มีก้อนเนื้อ, เป็นความดันสูง) แต่คุณเลือกที่จะ “ไม่แถลง” หรือโกหกในใบคำขอ เพื่อให้บริษัทรับประกัน

- ผลลัพธ์: เมื่อบริษัทสืบทราบภายหลัง (ผ่านการ Investigation) บริษัทมีสิทธิ์บอกล้างสัญญา คือถือว่าสัญญาไม่เคยเกิดขึ้นและคืนเบี้ยประกันให้ (แต่ไม่จ่ายค่าเคลม)

- ข้อยกเว้น: หากกรมธรรม์มีอายุเกิน 2 ปี (Incontestable Period) บริษัทจะมาอ้างเรื่องนี้เพื่อบอกเลิกไม่ได้แล้ว (เว้นแต่พิสูจน์ได้ว่าทุจริตจริงๆ)

3. การไม่ชำระเบี้ยประกัน (Non-payment)

อันนี้ตรงไปตรงมาครับ หากคุณไม่จ่ายเบี้ยภายใน ระยะเวลาผ่อนผัน (Grace Period) ซึ่งปกติคือ 31 วัน กรมธรรม์จะสิ้นสุดความคุ้มครองโดยอัตโนมัติ (Lapse)

- ผลลัพธ์: สัญญาจบลง คุณต้องมาขอต่ออายุใหม่ (Reinstatement) ซึ่งอาจต้องตรวจสุขภาพใหม่ และเริ่มนับระยะเวลารอคอยใหม่ทั้งหมด

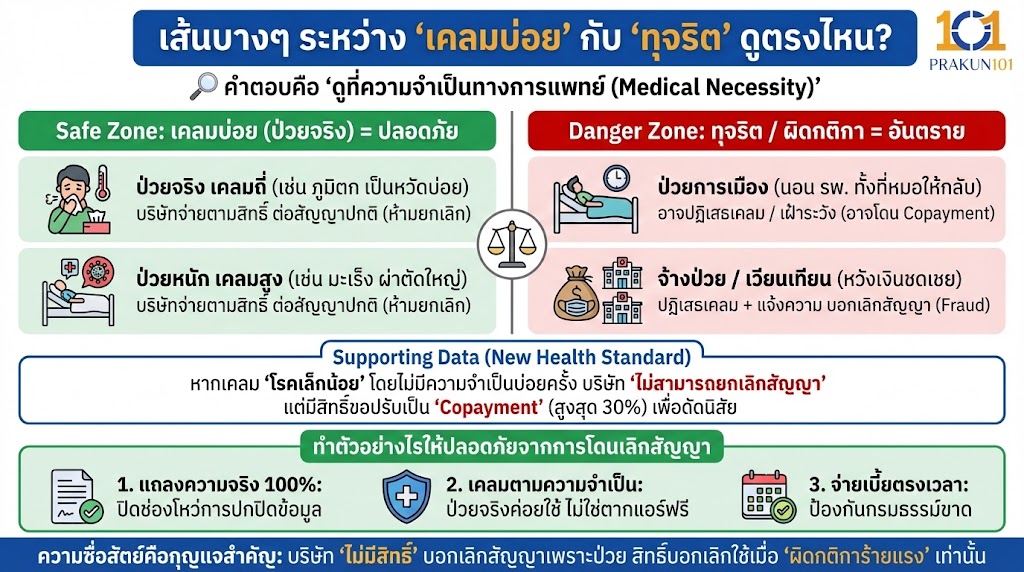

เส้นบางๆ ระหว่าง “เคลมบ่อย” กับ “ทุจริต” ดูตรงไหน?

หลายคนกังวลว่า “ฉันป่วยบ่อยจริงๆ นะ ไม่ได้แกล้ง แบบนี้จะโดนหาว่าทุจริตไหม?”

คำตอบคือ “ดูที่ความจำเป็นทางการแพทย์ (Medical Necessity)” ครับ

| พฤติกรรม (การเคลม) | ผลลัพธ์ทางประกัน | สถานะกรมธรรม์ |

| ป่วยจริง เคลมถี่ (เช่น ภูมิตก เป็นหวัดทุกเดือน) | บริษัทต้องจ่ายตามสิทธิ์ | ต่อสัญญาปกติ (ห้ามยกเลิก) |

| ป่วยหนัก เคลมสูง (เช่น มะเร็ง ผ่าตัดใหญ่) | บริษัทต้องจ่ายตามสิทธิ์ | ต่อสัญญาปกติ (ห้ามยกเลิก) |

| ป่วยการเมือง (นอน รพ. ทั้งที่หมอบอกกลับบ้านได้) | บริษัทอาจปฏิเสธเคลมครั้งนั้น | เฝ้าระวัง (อาจโดนเพิ่มเงื่อนไข Copayment) |

| จ้างป่วย / เวียนเทียน (ตระเวนเคลมหวังเงินชดเชย) | บริษัทปฏิเสธเคลม + แจ้งความ | บอกเลิกสัญญา (Fraud) |

Supporting Data: ภายใต้ New Health Standard หากผู้เอาประกันมีการเคลมด้วย “โรคเล็กน้อย” (Simple Diseases) โดยไม่มีความจำเป็นทางการแพทย์บ่อยครั้ง บริษัท “ไม่สามารถยกเลิกสัญญา” ได้ แต่มีสิทธิ์ขอปรับเปลี่ยนเงื่อนไขเป็น “แบบมีส่วนร่วมจ่าย” (Copayment) ในปีต่ออายุได้ (สูงสุดไม่เกิน 30%) เพื่อดัดนิสัยการเคลม

ทำตัวอย่างไรให้ปลอดภัยจากการโดนเลิกสัญญา

เพื่อให้กรมธรรม์ ประกันสุขภาพ อยู่ดูแลเราไปจนแก่เฒ่า ให้ยึดหลัก 3 ข้อนี้ครับ:

- แถลงความจริง 100%: ตั้งแต่วันสมัคร แม้จะเป็นเรื่องเล็กน้อยอย่าง “เคยบ้านหมุน” หรือ “เคยปวดหลัง” ก็ต้องบอก เพื่อปิดช่องโหว่เรื่องการปกปิดข้อมูล

- เคลมตามความจำเป็น: ใช้ประกันเมื่อป่วยจริง อย่าใช้ประกันเพื่อ “ตากแอร์ฟรี” หรือเพื่อ “เช็กสุขภาพ” โดยไม่มีอาการ

- จ่ายเบี้ยตรงเวลา: ตั้งระบบตัดบัตรเครดิตอัตโนมัติ เพื่อป้องกันการลืมจ่ายเบี้ยจนกรมธรรม์ขาด

ความซื่อสัตย์คือกุญแจสำคัญที่สุด

สรุปแล้ว บริษัทประกันในยุคปัจจุบัน “ไม่มีสิทธิ์” บอกเลิกสัญญาคุณเพียงเพราะคุณป่วย (ซึ่งเป็นหน้าที่ของประกันที่ต้องดูแล) สิทธิ์ในการบอกเลิกจะถูกใช้ก็ต่อเมื่อมีการ “ผิดกติกา” อย่างร้ายแรง เช่น การทุจริต หรือการโกหกข้อมูลเท่านั้นดังนั้น หากคุณเป็นคนไข้ที่สุจริต ป่วยจริง รักษาจริง คุณสามารถใช้สิทธิ์ ประกันสุขภาพ ได้อย่างสบายใจ ไม่ต้องกังวลว่าจะโดนเทกลางทางครับ เพราะกฎหมายคุ้มครองคุณอยู่อย่างเต็มที่