ทางเลือกระหว่างการซื้อ ประกันสุขภาพ แบบแนบท้ายประกันชีวิตทั่วไป (จ่ายทิ้ง) กับแบบควบการลงทุน (Unit Linked) คือการเลือกระหว่าง “จ่ายถูกตอนนี้ แพงตอนแก่” กับ “จ่ายพอดีๆ แตยาวนาน” แบบแยกจ่ายทิ้ง (Traditional) เหมาะกับคนงบน้อยหรือต้องการเบี้ยเริ่มต้นถูกที่สุด แต่ต้องรับสภาพเบี้ยที่ปรับเพิ่มขึ้นโหดร้ายหลังอายุ 60 ปี ส่วน Unit Linked (แบบสัญญาเพิ่มเติม UDR) ออกแบบมาเพื่อแก้ปัญหานี้ โดยใช้หลักการ “เบี้ยคงที่” (Level Premium) คือยอมจ่ายแพงกว่าปกติในช่วงแรก เพื่อนำเงินส่วนเกินไปลงทุนสร้างผลตอบแทนมา “ช่วยจ่ายค่าประกัน” ในตอนแก่ ทำให้เราวางแผนการเงินเกษียณได้ง่ายขึ้นและมีโอกาสได้ “หยุดพักชำระเบี้ย” (Premium Holiday) โดยความคุ้มครองยังอยู่ บทความนี้จะเจาะลึกโครงสร้างเบี้ยเพื่อให้คุณเลือกสิ่งที่เหมาะกับแผนการเงินของคุณครับ

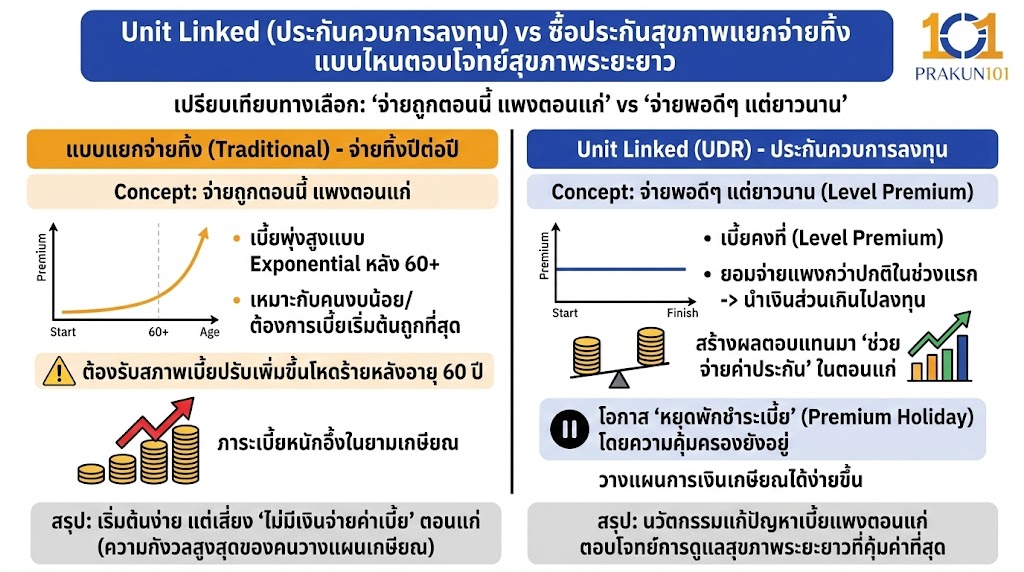

“กลัวแก่ไปแล้วไม่มีเงินจ่ายค่าเบี้ยประกัน” คือความกังวลสูงสุดของคนวางแผนเกษียณ เพราะค่าเบี้ย ประกันสุขภาพ แบบปกติจะพุ่งสูงขึ้นเป็นกราฟ Exponential เมื่อเราอายุ 60+ วันนี้เราจะมาเปรียบเทียบมวยคู่เอก ระหว่างการซื้อแบบดั้งเดิม (จ่ายทิ้งปีต่อปี) กับนวัตกรรมใหม่อย่าง Unit Linked ว่าแบบไหนคือคำตอบที่คุ้มค่าที่สุดสำหรับการดูแลสุขภาพระยะยาว

“เบี้ยประกันสุขภาพ” แพงขึ้นแค่ไหนตอนแก่?

ก่อนจะเลือกแบบประกัน ต้องเข้าใจศัตรูของเราก่อน นั่นคือ “โครงสร้างเบี้ยตามอายุ”

สำหรับ ประกันสุขภาพ แบบดั้งเดิม (แยกจ่ายทิ้ง) เบี้ยประกันจะปรับเพิ่มขึ้นตามช่วงอายุ (ทุก 1 ปี หรือ 5 ปี)

- อายุ 30: เบี้ยอาจจะแค่ 25,000 บาท

- อายุ 50: เบี้ยขยับเป็น 45,000 บาท

- อายุ 70: เบี้ยกระโดดไป 100,000++ บาท!

คำถามคือ ตอนอายุ 70 ที่เราเกษียณแล้วและไม่มีรายได้ เราจะเอาเงินแสนที่ไหนมาจ่าย? นี่คือจุดที่ Unit Linked เข้ามาแก้ปัญหาครับ

Unit Linked (UDR) คืออะไร? ทำไมถึงช่วยล็อคเบี้ยได้?

Unit Linked คือ ประกันชีวิตควบการลงทุน ที่อนุญาตให้เราซื้อสัญญาเพิ่มเติมสุขภาพแบบ UDR (Unit Deducting Rider) ซึ่งมีกลไกพิเศษต่างจากแบบปกติ:

- รวมศูนย์การชำระ: คุณจ่ายเบี้ยก้อนเดียว (รวมค่าความคุ้มครอง + เงินลงทุน)

- เบี้ยคงที่ (Level Premium): ตัวแทนจะคำนวณให้ว่า ถ้าอยากจ่ายเบี้ยเท่ากันทุกปีตั้งแต่อายุ 35 ถึง 80 ปี ต้องจ่ายปีละเท่าไหร่ (เช่น ปีละ 50,000 บาท ยาวๆ)

- กลไกทำงาน:

- ช่วงอายุน้อย: เบี้ย 50,000 ที่จ่ายไป จะมากกว่าค่าประกันจริง (25,000) ส่วนต่างจะถูกนำไป “ลงทุนในกองทุนรวม”

- ช่วงอายุมาก: ค่าประกันจริงพุ่งไป 100,000 แต่เรายังจ่าย 50,000 เท่าเดิม ระบบจะดึง “กำไรจากการลงทุน” ที่สะสมไว้มาช่วยโปะส่วนที่ขาด

ข้อดี: วางแผนกระแสเงินสด (Cash Flow) ง่าย, มีโอกาสหยุดพักชำระเบี้ย (Premium Holiday) หากมูลค่าหน่วยลงทุนมากพอ

ข้อเสีย: มีความเสี่ยงจากการลงทุน หากผลตอบแทนติดลบ เงินสะสมอาจไม่พอจ่ายค่าประกันในอนาคต ทำให้ต้องเติมเงินเพิ่ม (Top-up)

ประกันสุขภาพแบบแยกจ่ายทิ้ง (Traditional Rider) ยังน่าสนไหม?

แบบดั้งเดิมที่เราคุ้นเคย คือซื้อประกันชีวิตเล่มหลัก แล้วซื้อสัญญาเพิ่มเติมสุขภาพแนบท้าย (PPR)

- หลักการ: จ่ายปีต่อปี ราคาปรับตามตารางอายุเป๊ะๆ “ใช้ไม่หมดก็ทิ้งไป” (Sunk Cost)

- ข้อดี: เบี้ยเริ่มต้นถูกมาก เข้าถึงง่าย ไม่ซับซ้อน ไม่มีความเสี่ยงเรื่องการลงทุน (รู้ราคาจ่ายที่แน่นอนตามตาราง)

- ข้อเสีย: แบกรับภาระหนักตอนเกษียณ และถ้าปีไหนไม่มีเงินจ่าย กรมธรรม์ขาดทันที (ไม่มีมูลค่าลงทุนมาช่วยพยุง)

ตารางเปรียบเทียบ: วัดความคุ้มค่าระยะยาว (Long-term Value)

| หัวข้อเปรียบเทียบ | ประกันสุขภาพแยกจ่ายทิ้ง (Traditional) | ประกันควบการลงทุน (Unit Linked – UDR) |

| เบี้ยประกันเริ่มต้น | ถูกกว่า (ปรับเพิ่มตามอายุ) | แพงกว่า (แต่เฉลี่ยเท่ากันตลอดสัญญา) |

| โครงสร้างเบี้ย | จ่ายทิ้งปีต่อปี (Sunk Cost) | ส่วนหนึ่งจ่ายค่าประกัน ส่วนหนึ่งเป็นเงินออมลงทุน |

| ความเสี่ยง | เสี่ยงที่ “ไม่มีเงินจ่ายตอนแก่” | เสี่ยงที่ “ผลตอบแทนการลงทุนต่ำกว่าคาด” |

| ความยืดหยุ่น | ต่ำ (หยุดจ่าย = ขาดอายุ) | สูง (หยุดพักชำระเบี้ยได้ชั่วคราว ถ้ามีเงินในพอร์ต) |

| ความคุ้มค่า | เหมาะกับคนเน้นเบี้ยถูกตอนนี้ | เหมาะกับคนวางแผนเกษียณระยะยาว |

ใครเหมาะกับแบบไหน? (Decision Matrix)

เหมาะกับ Unit Linked (UDR)

- คนวางแผนเกษียณ: ต้องการรู้ยอดรายจ่ายที่แน่นอน (Fixed Cost) ไม่อยากลุ้นค่าเบี้ยตอนแก่

- คนขี้ลืม/รายได้ไม่แน่นอน: อาชีพอิสระที่บางเดือนรายได้เยอะ บางเดือนน้อย ฟีเจอร์ Premium Holiday ช่วยชีวิตคุณได้

- คนที่ลงทุนไม่เป็น: แต่อยากให้เบี้ยประกันงอกเงย ดีกว่าจ่ายทิ้งไปเฉยๆ

- คนต้องการความคุ้มครองยาวถึง 80-99 ปี: การถัวเฉลี่ยเบี้ยช่วยให้ถือกรมธรรม์ได้จนจบสัญญาจริง

เหมาะกับ แบบแยกจ่ายทิ้ง (Traditional)

- First Jobber / งบน้อย: ต้องการความคุ้มครองสูงในราคาประหยัดที่สุด ณ ตอนนี้

- นักลงทุนมือโปร: มั่นใจว่าเอาส่วนต่างค่าเบี้ยไปลงทุนเอง (Buy Term and Invest the Rest) ได้ผลตอบแทนชนะเงินเฟ้อค่ารักษาพยาบาลแน่นอน

- คนต้องการระยะสั้น-กลาง: ไม่แน่ใจว่าจะถือกรมธรรม์นี้ยาวไหม อาจจะเปลี่ยนแผนในอีก 5-10 ปี

ก่อนเซ็นสัญญา Unit Linked ต้องดูอะไรบ้าง?

ถ้าใจเอียงไปทาง Unit Linked แล้ว อย่าเพิ่งรีบเซ็นครับ ให้เช็ก 3 สิ่งนี้กับตัวแทนก่อน:

- ขอตารางจำลองผลตอบแทน (Illustration): ให้ตัวแทนทำตารางที่ผลตอบแทนคาดหวังต่ำๆ (เช่น 2% หรือ -1%) แล้วดูว่า “เงินในพอร์ตจะหมดตอนอายุกี่ปี?” เพื่อดูความเสี่ยงเลวร้ายสุด (Worst Case)

- ค่าธรรมเนียม (Fees): Unit Linked มีค่าธรรมเนียมบริหารกรมธรรม์และค่าธรรมเนียมกองทุน ถามให้เคลียร์ว่าหักกี่เปอร์เซ็นต์

- Fund Selection: กองทุนที่เลือกสอดคล้องกับความเสี่ยงที่เรารับได้ไหม (แนะนำกองทุนผสม Global Asset Allocation เพื่อลดความผันผวน)

เลือกเครื่องมือให้ถูกกับจริตการเงิน

ไม่มีแบบไหนดีที่สุดครับ มีแต่แบบที่ “เหมาะกับคุณที่สุด”

- ถ้าคุณ วินัยจัด ลงทุนเก่ง การซื้อ ประกันสุขภาพ แยกจ่ายทิ้ง แล้วบริหารเงินเกษียณเอง อาจคุ้มค่ากว่า

- แต่ถ้าคุณ ชอบระบบอัตโนมัติ ต้องการความสบายใจ ว่าตอนแก่จะมีประกันใช้แน่ๆ โดยไม่ต้องควักเนื้อจ่ายเบี้ยหลักแสน Unit Linked คือนวัตกรรมที่ตอบโจทย์มากครับ

อย่าดูแค่ “เบี้ยปีแรก” ให้ขอดู “เบี้ยรวมตลอดสัญญา 20-30 ปี” ตัวแทนที่ดีต้องกางตัวเลขระยะยาวให้คุณเห็น แล้วคุณจะพบคำตอบว่าแบบไหนประหยัดเงินคุณได้มากกว่ากันครับ