หลายคนมีประกัน อุบัติเหตุ (PA) ติดตัว แต่ไม่เคยรู้สิทธิ์ที่แท้จริงจนกระทั่งเจ็บตัว! ความเข้าใจผิดที่พบบ่อยคือคิดว่าเคลมได้เฉพาะตอนนอนโรงพยาบาล (IPD) แต่ความจริงแล้ว ค่ารักษาพยาบาล จากอุบัติเหตุนั้นครอบคลุมทั้ง “เจ็บเล็ก” แบบผู้ป่วยนอก (OPD) เช่น มีดบาด หกล้ม สุนัขกัด ไปจนถึง “เจ็บใหญ่” ที่ต้องผ่าตัด โดยจุดเด่นที่สุดคือการให้วงเงินแบบ “ต่ออุบัติเหตุแต่ละครั้ง” (Per Incident) ซึ่งหมายความว่าคุณสามารถเคลมได้เรื่อยๆ ไม่จำกัดจำนวนครั้ง ตราบใดที่เป็นอุบัติเหตุใหม่และวงเงินยังเหลือ บทความนี้จะพาคุณไปกางกรมธรรม์ดูความคุ้มครอง เพื่อให้มั่นใจว่าทุกบาดแผลของคุณจะมีคนช่วยจ่ายแน่นอนครับ

นิยาม “ค่ารักษาพยาบาล” ในประกันอุบัติเหตุ

ก่อนอื่นต้องเข้าใจก่อนว่า คำว่า ค่ารักษาพยาบาล ในหมวดอุบัติเหตุ (อบ.1 / อบ.2) นั้น หมายถึงค่าใช้จ่ายที่เกิดขึ้นจริงเพื่อรักษาอาการบาดเจ็บทางร่างกาย โดยต้องเป็น “ความจำเป็นทางการแพทย์” มาตรฐานครับ

สิ่งที่ประกันจ่ายให้ (ครอบคลุม)

- ค่าแพทย์ตรวจรักษา (Doctor Fee)

- ค่ายาและเวชภัณฑ์ (Medicine & Supplies) เช่น ยาแก้ปวด, ยาปฏิชีวนะ, วัคซีนบาดทะยัก

- ค่าหัตถการ (Procedures) เช่น เย็บแผล, ผ่าตัด, เข้าเฝือก

- ค่าห้องพักและค่าอาหาร (กรณีต้องนอนโรงพยาบาล)

- ค่าเอกซเรย์ (X-ray) หรือสแกนเพื่อวินิจฉัยอาการบาดเจ็บ

กรณีเจ็บเล็กน้อย (OPD) ไม่นอนโรงพยาบาล เคลมได้ไหม?

นี่คือจุดเด่นที่ประกันอุบัติเหตุชนะประกันสุขภาพทั่วไปขาดลอยครับ!

- คำตอบ: เคลมได้ 100% (ภายในวงเงินที่ซื้อไว้)

- สถานการณ์ตัวอย่าง:

- มีดบาด/แก้วบาด: ค่าล้างแผล, ค่าเย็บแผล, ค่าฉีดยาบาดทะยัก

- สุนัข/แมวกัด: ค่าฉีดวัคซีนพิษสุนัขบ้า (ครบโดส 5 เข็ม), ค่าล้างแผลต่อเนื่อง

- หกล้มฟกช้ำ: ค่าเอกซเรย์ดูว่ากระดูกหักไหม, ค่ายาทาแก้ฟกช้ำ

- เงื่อนไขสำคัญ: การรักษาต่อเนื่อง (Follow-up) เช่น การนัดมาล้างแผลทุกวัน หรือนัดมาตัดไหม สามารถเบิกได้เรื่อยๆ โดยจะหักออกจากวงเงินก้อนเดิมของอุบัติเหตุครั้งนั้น จนกว่าวงเงินจะหมดหรือหายดี

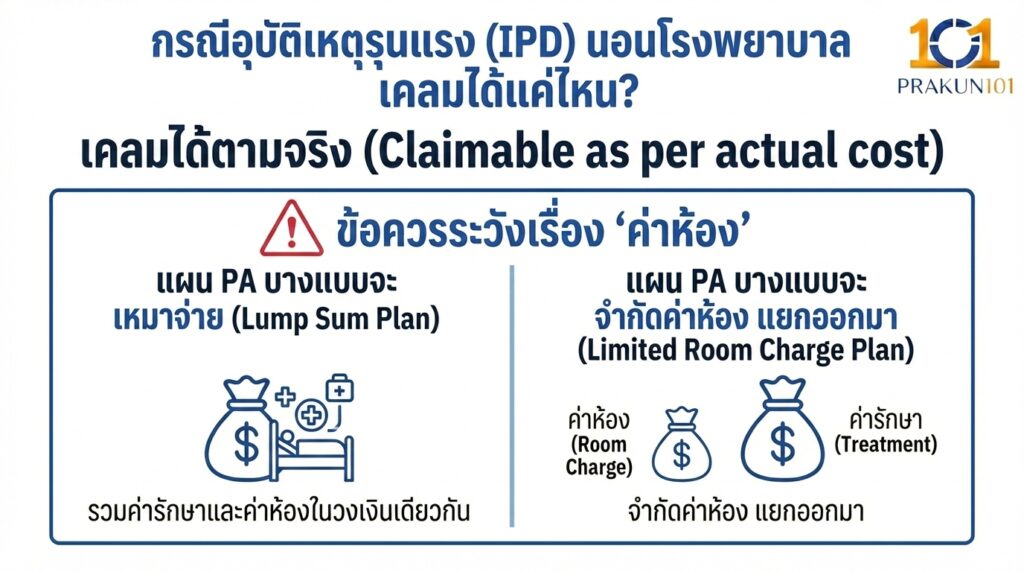

กรณีอุบัติเหตุรุนแรง (IPD) นอนโรงพยาบาล เคลมได้แค่ไหน?

เมื่ออุบัติเหตุรุนแรงจนหมอสั่งให้แอดมิท (Admit) ความคุ้มครองจะครอบคลุมค่าใช้จ่ายก้อนใหญ่ขึ้น

- คำตอบ: เคลมได้ตามจริง (แต่ไม่เกินวงเงินสูงสุดต่อครั้ง)

- สถานการณ์ตัวอย่าง:

- ขาหัก/แขนหัก: ค่าผ่าตัดดามเหล็ก, ค่าห้องผ่าตัด, ค่าวิสัญญีแพทย์

- อุบัติเหตุทางรถยนต์: ค่าห้อง ICU, ค่าศัลยกรรมตกแต่งบาดแผล (ภายในระยะเวลาที่กำหนด)

- ข้อควรระวังเรื่อง “ค่าห้อง”:

- แผน PA บางแบบจะ เหมาจ่าย รวมค่ารักษาและค่าห้องในวงเงินเดียวกัน (เช่น วงเงิน 50,000 บาท จ่ายรวมหมด) -> แบบนี้ดี ยืดหยุ่น

- แผน PA บางแบบจะ จำกัดค่าห้อง แยกออกมา (เช่น ค่ารักษา 50,000 แต่ค่าห้องให้แค่ 2,000/วัน) -> ต้องเช็กให้ดี เพราะถ้าค่าห้องเกิน คุณต้องจ่ายส่วนต่างเอง

ความลับของวงเงิน “ต่อครั้ง”

ความคุ้มค่าที่สุดของประกันอุบัติเหตุอยู่ที่คำว่า “ต่ออุบัติเหตุแต่ละครั้ง” ครับ

สมมติคุณซื้อแผน PA วงเงินค่ารักษา 50,000 บาท

- เดือน ม.ค.: ตกบันได ขาแพลง รักษาไป 10,000 บาท (เหลือวงเงินสำหรับ “ขาแพลง” 40,000 บาท)

- เดือน ก.พ.: โดนสุนัขกัด รักษาไป 20,000 บาท (วงเงินเริ่มนับใหม่ที่ 50,000 บาท สำหรับเคสสุนัขกัด)

- เดือน มี.ค.: ขี่รถล้ม รักษาไป 40,000 บาท (วงเงินเริ่มนับใหม่ที่ 50,000 บาท สำหรับเคสรถล้ม)

สรุป: คุณสามารถเคลมได้ไม่จำกัดจำนวนครั้งตลอดปีกรมธรรม์ ขอแค่อย่าเป็นอุบัติเหตุเดิมซ้ำๆ และวงเงินจะรีเซ็ตใหม่ทุกครั้งที่เกิดเหตุการณ์ใหม่ครับ

ขีดจำกัดที่ต้องรู้อะไรบ้างที่ “เคลมไม่ได้”?

แม้จะใจป้ำแค่ไหน แต่ประกันอุบัติเหตุก็มีข้อยกเว้นที่คุณต้องรู้เพื่อไม่ให้พลาด

- เมาสุรา: หากเกิดเหตุขณะที่มีแอลกอฮอล์ในเลือดสูงเกินเกณฑ์ (มาตรฐานกรมธรรม์คือ 150 mg% แต่กฎหมายจราจรคือ 50 mg% แนะนำให้ยึดความปลอดภัยไว้ก่อนครับ) ประกันจะไม่จ่ายทุกกรณี

- การทะเลาะวิวาท: หากคุณสมัครใจเข้าไปชกต่อย แล้วเจ็บตัวกลับมา อันนี้ถือว่าไม่ใช่ “อุบัติเหตุ” (เหตุการณ์ที่ไม่ได้คาดการณ์ล่วงหน้า)

- การรักษาทางเลือก: การนวดแผนไทย, การฝังเข็ม (ยกเว้นบางแผนที่ระบุให้), หรือการซื้อยามากินเองโดยไม่มีใบรับรองแพทย์ มักจะเบิกไม่ได้

- มอเตอร์ไซค์ (บางแผน): เช็กด่วนว่ากรมธรรม์ของคุณคุ้มครองการขับขี่/โดยสารรถจักรยานยนต์หรือไม่ และวงเงินถูกลดลงเหลือ 50% หรือไม่?

เอกสารยื่นเคลมค่ารักษา (เมื่อต้องสำรองจ่าย)

หากคุณเข้าโรงพยาบาลที่ไม่ใช่คู่สัญญา ต้องเตรียมเอกสารเหล่านี้ให้ครบก่อนกลับบ้านครับ

| ชื่อเอกสาร | รายละเอียดที่ต้องมี |

| ใบรับรองแพทย์ (ตัวจริง) | ระบุสาเหตุการบาดเจ็บชัดเจนว่าเป็น อุบัติเหตุ (เช่น หกล้ม, มีดบาด) ห้ามเขียนคลุมเครือ |

| ใบเสร็จรับเงิน (ตัวจริง) | แสดงยอดเงินรวม ห้ามใช้สำเนา |

| ใบสรุปรายการค่ารักษา | แจงรายละเอียดค่ายา ค่าหมอ ค่าเวชภัณฑ์ |

| สำเนาบัตรประชาชน | พร้อมเซ็นรับรองสำเนาถูกต้อง |

| หน้าสมุดบัญชีธนาคาร | สำหรับโอนเงินสินไหมคืน |

สรุปแล้ว ความคุ้มครอง “ค่ารักษาพยาบาล” จากอุบัติเหตุ นั้นกว้างและยืดหยุ่นกว่าที่หลายคนคิด ไม่ว่าจะเจ็บเล็กน้อยแค่ล้างแผล หรือเจ็บหนักต้องผ่าตัด ประกัน PA ก็พร้อมดูแลคุณแบบ “รีเซ็ตวงเงินให้ใหม่ทุกครั้ง” ในปี 2569 ที่ค่ารักษาพยาบาลแพงขึ้น การมีประกันอุบัติเหตุติดตัวไว้ด้วยเบี้ยเพียงวันละไม่กี่บาท คือการการันตีว่า ทุกย่างก้าวของคุณจะมีความปลอดภัยรองรับเสมอ ไม่ต้องกังวลว่า “เจ็บนี้ต้องจ่ายเท่าไหร่” ครับ