คุณเคยมั่นใจว่ามีประกันสุขภาพจ่ายค่ารักษาแล้วก็เพียงพอ แต่ลืมคิดไปว่า “วันที่นอนโรงพยาบาล คือวันที่รายได้กลายเป็นศูนย์” โดยเฉพาะเมื่อเกิด อุบัติเหตุ รุนแรงอย่างขาหักหรือรถชน ที่ต้องพักฟื้นนานกว่าการป่วยไข้ธรรมดา เงินชดเชยรายได้จึงไม่ใช่เรื่องไกลตัว แต่เป็น “ค่าชดเชยรายวัน” (Daily Compensation) ที่ทำหน้าที่เปรียบเสมือน “เงินเดือนสำรอง” จ่ายเป็นเงินสดเข้ากระเป๋าคุณทันทีที่ต้องแอดมิท เงินก้อนนี้ไม่ได้เอาไว้จ่ายค่าหมอ แต่เอาไว้จ่าย “ค่าภาระ” ที่หยุดไม่ได้ เช่น ค่าผ่อนบ้าน ค่าเทอมลูก หรือค่ากินอยู่ของคนเฝ้าไข้ บทความนี้จะพาคุณไปดูว่าควรมีติดตัววันละเท่าไหร่ถึงจะรอดวิกฤตในปี 2569 ครับ

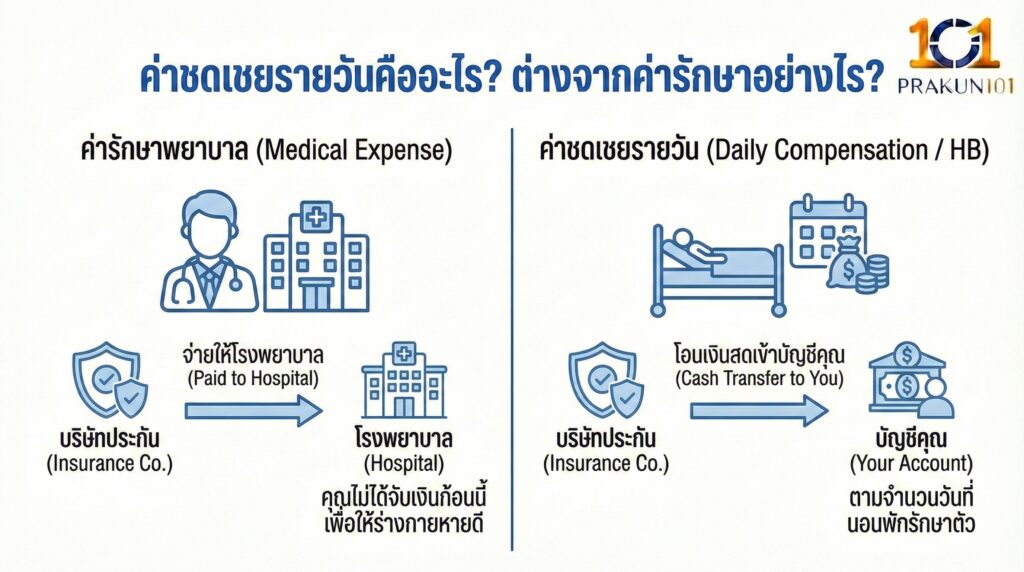

ค่าชดเชยรายวันคืออะไร? ต่างจากค่ารักษาอย่างไร?

ต้องแยกให้ออกระหว่าง 2 กองนี้ครับ เพราะทำหน้าที่คนละอย่างกันอย่างสิ้นเชิง:

- ค่ารักษาพยาบาล (Medical Expense): บริษัทประกัน -> จ่ายให้โรงพยาบาล (คุณไม่ได้จับเงินก้อนนี้) เพื่อให้ร่างกายหายดี

- ค่าชดเชยรายวัน (Daily Compensation / HB): บริษัทประกัน -> โอนเงินสดเข้าบัญชีคุณ (ตามจำนวนวันที่นอนพักรักษาตัว)

- ตัวอย่าง: คุณซื้อชดเชยวันละ 2,000 บาท นอน รพ. เพราะรถล้ม 5 วัน = รับเงินสด 10,000 บาท ไปใช้ทำอะไรก็ได้

3 เหตุผลที่ทำให้ “ชดเชยรายวัน” จำเป็นกว่าที่คิด

หลายคนมองว่าประกันตัวนี้เป็น “ส่วนเกิน” แต่เมื่อเกิด อุบัติเหตุ ขึ้นมาจริงๆ มันกลับกลายเป็น “ส่วนขาด” ที่เจ็บปวดที่สุดครับ

1. อุบัติเหตุพักฟื้นนานกว่าโรคทั่วไป

ถ้าเป็นไข้หวัดใหญ่ นอน 2-3 วันก็กลับไปทำงานได้ แต่ถ้า อุบัติเหตุ เช่น ขาหัก เอ็นฉีก หรือหมอนรองกระดูกเคลื่อนจากการล้ม คุณอาจต้องนอนโรงพยาบาลเป็นสัปดาห์ และกลับไปพักฟื้นที่บ้านต่ออีกเป็นเดือน ช่วงเวลานี้รายได้ทางอื่นอาจหยุดชะงัก แต่ค่าชดเชยรายวันจะเข้ามาทำหน้าที่แทน

2. รายได้หยุด แต่หนี้ไม่หยุด (Fixed Cost)

ธนาคารไม่ได้พักหนี้ให้คุณตอนป่วยครับ ค่าน้ำ ค่าไฟ ค่าผ่อนบ้าน ค่าบัตรเครดิต ยังคงส่งบิลมาเรียกเก็บตามปกติ เงินชดเชยรายวันคือก้อนเงินที่จะนำมาหมุนเวียนจ่ายสิ่งเหล่านี้ เพื่อไม่ให้เครดิตเสีย

3. ค่าใช้จ่ายแฝง (Non-Medical Costs)

ต่อให้ค่ารักษาฟรี แต่ “ค่าดำเนินการ” ระหว่างป่วยไม่ได้ฟรีครับ

- ค่าอาหาร/ค่าเดินทางของญาติที่มาเฝ้า

- ค่าจ้างพยาบาลพิเศษ

- ค่าอาหารเสริมบำรุงร่างกาย

เงินชดเชยรายวันคือเงินที่เอามาโปะค่าใช้จ่ายส่วนนี้นั่นเอง

ใครบ้างที่ “ขาดไม่ได้” เด็ดขาด?

แม้ทุกคนควรมี แต่มี 2 กลุ่มอาชีพที่ถ้าไม่มีถือว่ามีความเสี่ยงสูงมากครับ:

- ฟรีแลนซ์ / พ่อค้าแม่ค้า / ไรเดอร์: กลุ่ม “No Work, No Pay” ถ้าหยุดงานคือเงินศูนย์บาททันที ประกันชดเชยรายวันคือความมั่นคงเดียวที่จะการันตีรายได้ขั้นต่ำในวันที่ป่วย

- มนุษย์เงินเดือนที่มีภาระสูง: แม้จะมีวันลาป่วย แต่ถ้าเกิดอุบัติเหตุหนักจนวันลาหมด หรือมีรายได้จาก OT/Commission เป็นหลัก (ซึ่งไม่ได้ตอนป่วย) เงินเดือนพื้นฐานอาจไม่พอจ่ายหนี้

วิธีคำนวณควรซื้อ “วันละเท่าไหร่” ถึงจะพอดี?

อย่าซื้อแค่พอมี ให้ซื้อแบบ “พอใช้” ครับ โดยใช้สูตรคำนวณง่ายๆ ดังนี้:

สูตร: (รายได้ต่อเดือน + ค่าใช้จ่ายคงที่ต่อเดือน) ÷ 30 วัน

- ตัวอย่าง:

- เงินเดือน 30,000 บาท

- ผ่อนรถ+คอนโด 15,000 บาท

- รวมความต้องการเงิน = 45,000 บาท / 30 วัน = ควรมีชดเชยวันละ 1,500 บาท

Tip: ส่วนใหญ่ประกันอุบัติเหตุ (PA) จะพ่วงค่าชดเชยมาให้ประมาณ 500-1,000 บาท ซึ่งอาจไม่พอ แนะนำให้ซื้อสัญญาเพิ่มเติมชดเชยรายได้ (HB) แนบท้ายประกันสุขภาพ หรือซื้อ PA แผนสูงขึ้นเพื่อเพิ่มวงเงินส่วนนี้ครับ

กรณีศึกษาขาหัก 1 ข้าง กับเงินที่หายไป

ลองมาดูสถานการณ์สมมติในปี 2569 ของคุณเอ (ฟรีแลนซ์ รายได้วันละ 2,000 บาท)

- เหตุการณ์: ขี่มอเตอร์ไซค์ล้ม ขาหัก ต้องผ่าตัดและนอนโรงพยาบาล 7 วัน

- ถ้าไม่มีประกันชดเชย:

- รายได้หายไป: 2,000 x 7 = 14,000 บาท

- ค่ากินอยู่ญาติ: 500 x 7 = 3,500 บาท

- สรุป: ขาดทุนยับเยิน 17,500 บาท และต้องดึงเงินเก็บมาใช้

- ถ้ามีประกันชดเชย (วันละ 3,000 บาท):

- ได้รับเงินชดเชย: 3,000 x 7 = 21,000 บาท

- สรุป: มีเงินครอบคลุมรายได้ที่หายไป แถมมีเงินเหลือเป็นค่าขนมอีก 3,500 บาท

เลือกประกันชดเชยรายได้ (HB) อย่างไรให้คุ้ม?

ก่อนเซ็นสัญญา ตรวจสอบเงื่อนไขเหล่านี้ในกรมธรรม์ครับ

| สิ่งที่ต้องเช็ก | คำแนะนำ |

| วงเงินชดเชยต่อวัน | ควรครอบคลุมรายได้ขั้นต่ำของคุณ (แนะนำ 1,000 – 3,000 บาท) |

| จำนวนวันสูงสุด | คุ้มครองกี่วันต่อปี? (มาตรฐานคือ 365 วัน หรือ 730 วัน) |

| ชดเชยกรณี ICU | ส่วนใหญ่จะจ่ายเพิ่มเป็น 2 เท่า (เช่น จาก 2,000 เป็น 4,000 บาท) ถ้าเข้า ICU |

| ชดเชยกรณีผ่าตัด | บางแผนจ่ายเงินก้อนเพิ่มให้ หากมีการผ่าตัดใหญ่ |

| ไม่ต้องสำรองจ่าย | เช็กว่าเป็นแบบเคลมทีหลัง หรือยื่นเรื่องแล้วรอรับเงินได้เลย |

| เงื่อนไขการรอคอย | ปกติอุบัติเหตุจะคุ้มครองทันที แต่ถ้าป่วยต้องรอ 30 วัน |

ค่าชดเชยรายวัน ไม่ใช่เรื่องของการหากำไรจากการเจ็บป่วย แต่คือการวางแผนบริหารความเสี่ยงเพื่อไม่ให้ “อุบัติเหตุทางกาย” ลุกลามกลายเป็น “อุบัติเหตุทางการเงิน” ของครอบครัว ลองถามตัวเองดูครับว่า ถ้าพรุ่งนี้คุณต้องนอนโรงพยาบาล 14 วัน ใครจะเป็นคนจ่ายค่าผ่อนรถและค่าเทอมลูก? ถ้าคำตอบคือ “เงินเก็บ”… การโอนความเสี่ยงนี้ไปให้บริษัทประกันดูแล ด้วยเบี้ยประกันเพียงวันละไม่กี่สิบบาท อาจเป็นทางเลือกที่คุ้มค่ากว่ามากครับ