เวลาเกิด อุบัติเหตุ บนท้องถนน คำถามโลกแตกคือจะต่อประกันแบบไหนดี? คำตอบสั้นที่สุดคือ ประกันชั้น 1 คือ “ตัวจบ” ที่คุ้มครองครบทุกกรณี ไม่ว่าจะรถชนรถ หรือ อุบัติเหตุ แบบไม่มีคู่กรณี (เช่น ถอยชนเสา, ครูดฟุตบาท, หินดีดใส่กระจก) เคลมได้หมด ส่วน ประกันชั้น 2+ คือ “ตัวประหยัด” ที่คุ้มครองค่าซ่อมรถเราก็ต่อเมื่อเกิด อุบัติเหตุ ที่มีคู่กรณีเป็น “ยานพาหนะทางบก” (รถชนรถ) เท่านั้น หากคุณถอยชนกำแพงเอง ชั้น 2+ จะ ไม่ซ่อมรถเรา (แต่ซ่อมกำแพงให้) จุดเหมือนคือทั้งคู่คุ้มครองรถหายและไฟไหม้ บทความนี้จะช่วยคุณฟันธงว่าปี 2569 นี้ รถของคุณควรไปต่อที่ชั้นไหนถึงจะคุ้มค่าที่สุดครับ

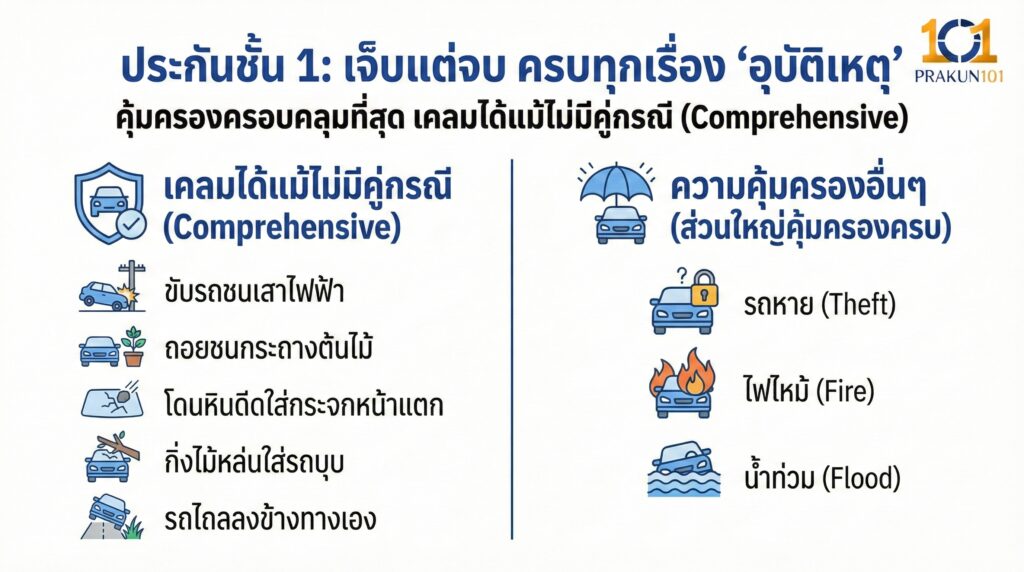

ประกันชั้น 1 เจ็บแต่จบ ครบทุกเรื่อง “อุบัติเหตุ”

นี่คือประกันประเภทที่ “แพงที่สุด” แต่ก็ “สบายใจที่สุด” ครับ เหมาะสำหรับรถป้ายแดง รถใหม่ (อายุไม่เกิน 5-7 ปี) หรือมือใหม่หัดขับที่ยังมีโอกาสเฉี่ยวชนสูง

จุดเด่น เคลมได้แม้ไม่มีคู่กรณี (Comprehensive)

ไม่ว่า อุบัติเหตุ นั้นจะเกิดขึ้นแบบไหน ประกันชั้น 1 รับผิดชอบค่าซ่อมรถเราเสมอ เช่น

- ขับรถชนเสาไฟฟ้า, ถอยชนกระถางต้นไม้

- โดนหินดีดใส่กระจกหน้าแตก

- กิ่งไม้หล่นใส่รถบุบ

- รถไถลลงข้างทางเอง

- รถหาย, ไฟไหม้, น้ำท่วม (ส่วนใหญ่คุ้มครองครบ)

ข้อเสียเดียว: ราคาเบี้ยประกันสูง (ประมาณ 15,000 – 30,000+ บาทต่อปี ขึ้นอยู่กับรุ่นรถและทุนประกัน)

ประกันชั้น 2+ ประหยัดครึ่งๆ แต่ต้อง “ชนกับรถ” เท่านั้น

ประกัน 2+ (สองพลัส) เป็นขวัญใจคนใช้รถเกิน 5 ปี หรือคนที่ขับรถเก่งแล้ว เพราะราคาถูกกว่าชั้น 1 เกือบ 50% แต่ให้ความคุ้มครองหลักๆ ใกล้เคียงกัน

จุดวัดใจต้องเป็น “ยานพาหนะทางบก” เท่านั้น

เงื่อนไขสำคัญที่ต้องท่องให้ขึ้นใจคือ ชั้น 2+ จะซ่อมรถเรา ก็ต่อเมื่อเกิด อุบัติเหตุ ที่มีคู่กรณีเป็นรถด้วยกันเท่านั้น (รถยนต์, มอเตอร์ไซค์, รถพ่วง)

- เคลมได้: รถชนรถ, รถโดนมอเตอร์ไซค์เฉี่ยวแล้วหนี (แต่ต้องจำทะเบียนได้เพื่อแจ้งความ)

- เคลมไม่ได้ (ต้องจ่ายเอง): ถอยชนรั้วบ้าน, ขับเบียดฟุตบาทล้อแม็กเป็นรอย, หินดีด, หรือโดนรถเฉี่ยวแล้วหนีแบบจำทะเบียนไม่ได้

ข้อดี: คุ้มครอง รถหาย และ ไฟไหม้ เหมือนชั้น 1 ในราคาเบี้ยที่จับต้องได้ (ประมาณ 5,000 – 9,000 บาท)

ตารางเปรียบเทียบชนแบบไหน เคลมได้บ้าง?

เพื่อให้เห็นภาพชัดเจน ลองดูตารางเปรียบเทียบสถานการณ์ อุบัติเหตุ ต่างๆ ดังนี้ครับ

| สถานการณ์อุบัติเหตุ | ประกันชั้น 1 | ประกันชั้น 2+ |

| รถชนรถ (มีคู่กรณี) | ✅ ซ่อมเขา + ซ่อมเรา | ✅ ซ่อมเขา + ซ่อมเรา |

| ถอยชนเสา / ครูดฟุตบาท | ✅ ซ่อมเรา (อาจมีค่า Excess) | ❌ ไม่ซ่อมเรา (ซ่อมเสาให้) |

| หินดีดกระจกแตก | ✅ เคลมเปลี่ยนกระจกได้ | ❌ จ่ายเอง |

| รถหาย / ไฟไหม้ | ✅ คุ้มครอง | ✅ คุ้มครอง |

| น้ำท่วม | ✅ คุ้มครอง (ส่วนใหญ่) | ⚠️ บางแผนคุ้มครอง (ต้องเช็ก) |

| ความรับผิดชอบต่อคนภายนอก | ✅ จ่ายค่ารักษา/ทรัพย์สินคู่กรณี | ✅ จ่ายค่ารักษา/ทรัพย์สินคู่กรณี |

ค่าเสียหายส่วนแรกกับเรื่องที่ต้องรู้

อีกจุดที่ทำให้คนสับสนคือเรื่องการจ่ายเงินเพิ่มเวลาเคลม

- ประกันชั้น 1: หากเคลมแบบ “ไม่มีคู่กรณี” หรือระบุคู่กรณีไม่ได้ (เช่น รอยขีดข่วนปริศนา) คุณอาจต้องจ่ายค่าเสียหายส่วนแรก (Excess) จุดละ 1,000 บาท ตามเงื่อนไข คปภ.

- ประกันชั้น 2+: โดยปกติจะ “ไม่มีค่าเสียหายส่วนแรก” (ซ่อมฟรีทันทีถ้าชนกับรถ) แต่ บางแผนที่ราคาถูกมากๆ อาจระบุเงื่อนไขค่าเสียหายส่วนแรก 2,000 บาท ไว้ในกรมธรรม์เพื่อแลกกับเบี้ยที่ถูกลง ต้องอ่านกรมธรรม์ให้ดีครับ

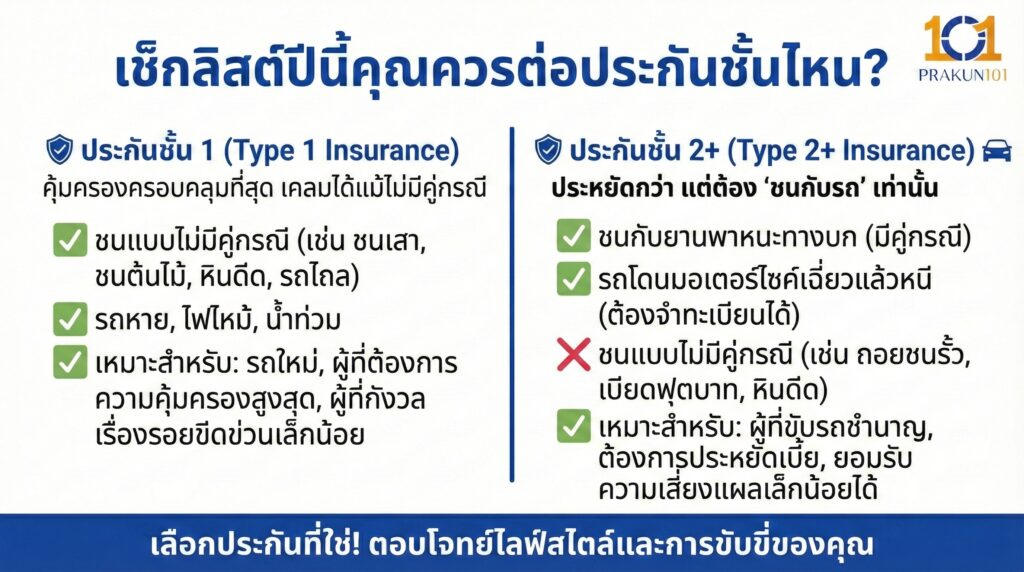

เช็กลิสต์ปีนี้คุณควรต่อประกันชั้นไหน?

หากยังตัดสินใจไม่ได้ ให้ลองติ๊กถูกตามเช็กลิสต์นี้ครับ

คุณควรเลือก ประกันชั้น 1 ถ้า…

- รถของคุณเป็นรถใหม่ อายุไม่เกิน 5-7 ปี

- คุณเป็นมือใหม่หัดขับ หรือยังกะระยะการถอยจอดไม่แม่น

- คุณขับรถทางไกลบ่อย หรือใช้เส้นทางที่มีความเสี่ยงหินดีด/กิ่งไม้หล่น

- คุณรับไม่ได้หากต้องควักเงินจ่ายค่าซ่อมเองเมื่อเกิด อุบัติเหตุ แบบไม่มีคู่กรณี

- งบประมาณไม่ใช่ปัญหาใหญ่ ยอมจ่ายเพื่อความสบายใจสูงสุด

คุณควรเลือก ประกันชั้น 2+ ถ้า…

- รถของคุณอายุเกิน 7 ปี หรือเริ่มเก่าแล้ว

- คุณขับรถแข็งมาก ไม่เคยชนเสาหรือเบียดฟุตบาทมาหลายปีแล้ว

- คุณใช้รถน้อย จอดมากกว่าขับ หรือขับในเส้นทางเดิมๆ ที่คุ้นเคย

- คุณต้องการประหยัดค่าใช้จ่าย แต่ยังกังวลเรื่องรถหายและไฟไหม้

- คุณมีเงินสำรองพอที่จะซ่อมสีหรือเปลี่ยนกันชนเองได้ หากถอยชนเอง

สรุปแล้ว ความแตกต่างระหว่าง ประกันชั้น 1 และ 2+ ไม่ได้อยู่ที่การคุ้มครองชีวิตคน (เพราะคุ้มครองเหมือนกัน) แต่อยู่ที่การคุ้มครอง “ตัวรถของเรา” จาก อุบัติเหตุ ที่ไม่มีคู่กรณีครับ ถ้าคุณมั่นใจในฝีมือการขับขี่ และรถเริ่มมีอายุ การลดลงมาใช้ ชั้น 2+ จะช่วยเซฟเงินในกระเป๋าปีละหมื่นกว่าบาท แต่ถ้าคุณยังกังวลเรื่องรอยขีดข่วน หรือกลัวการถอยชนเอง ประกันชั้น 1 ยังคงเป็นคำตอบที่ดีที่สุดที่ช่วยให้คุณนอนหลับฝันดีครับ