เบี้ยประกันรถยนต์แพงขึ้นทุกปี แต่คุณรู้ไหมว่ามี “ส่วนลดลับ” ที่บริษัทประกันไม่ค่อยบอก? นั่นคือการระบุ ค่าเสียหายส่วนแรก (Deductible) ครับ หลักการคือคุณตกลงกับบริษัทว่า “ถ้าเกิด อุบัติเหตุ ที่ฉันเป็นฝ่ายผิด ฉันจะช่วยออกเงินค่าซ่อมก้อนแรกเอง (เช่น 3,000 หรือ 5,000 บาท)” แลกกับการที่บริษัทจะ ลดเบี้ยประกัน ให้คุณทันที 2,000 – 5,000 บาท วิธีนี้เหมาะมากสำหรับ คนขับรถดี ที่แทบไม่เคยชนใคร เพราะคุณจะได้จ่ายเบี้ยถูกลงทุกปี แต่ถ้าปีไหนพลาดชนเอง ก็แค่เอาส่วนต่างที่ประหยัดมานั้นจ่ายคืนไป (เท่ากับเสมอตัว) บทความนี้จะสอนวิธีคำนวณความคุ้มค่าและเทคนิคเลือก Deductible ให้เหมาะกับคุณ

แยกให้ออก Deductible vs. Excess ต่างกันยังไง?

ในวงการประกันรถยนต์ คำว่า “ค่าเสียหายส่วนแรก” มี 2 แบบ ซึ่งคนมักสับสนกัน ทำให้เข้าใจผิดว่าประกันชั้น 1 ต้องจ่ายเงินทุกครั้งที่เคลม

ค่าเสียหายส่วนแรกภาคบังคับ

คือ ค่าปรับที่คุณ “ต้องจ่าย” เมื่อแจ้งเคลมเหตุการณ์ที่คลุมเครือ หรือผิดเงื่อนไข

- ราคา: จุดละ 1,000 บาท

- จ่ายเมื่อไหร่:

- แจ้งเหตุว่า “ชนขอบฟุตบาท/กิ่งไม้ขูด/หินดีด” แต่ระบุวันเวลาสถานที่ไม่ได้ชัดเจน (เคลมแห้ง)

- เคลมรอยขีดข่วนรอบคันโดยไม่มีคู่กรณี

- ใช้รถผิดประเภท หรือคนขับไม่มีใบขับขี่

- สรุป: อันนี้คือ “บทลงโทษ” ที่ คปภ. กำหนดไว้เพื่อป้องปรามการเคลมพร่ำเพรื่อ

ค่าเสียหายส่วนแรกภาคสมัครใจ

คือ ส่วนลดที่คุณ “เลือกเอง” ตั้งแต่ตอนซื้อประกัน เพื่อแลกกับเบี้ยที่ถูกลง

- ราคา: เลือกได้ตั้งแต่ 1,000 – 5,000 บาท (ปกติแนะนำที่ 3,000 – 5,000 บาท)

- จ่ายเมื่อไหร่: จ่ายเฉพาะเมื่อเกิด อุบัติเหตุ ที่คุณ “เป็นฝ่ายผิด” หรือ “ไม่มีคู่กรณี” เท่านั้น

- สรุป: อันนี้คือ “ทางเลือก” เพื่อประหยัดเบี้ยครับ

คณิตศาสตร์ประกันภัย ลดเบี้ยได้แค่ไหน คุ้มจริงหรือ?

หลักการทำงานของ Deductible คือ “High Risk, High Return” ครับ ยิ่งคุณยอมรับความเสี่ยง (จ่ายเอง) มากเท่าไหร่ เบี้ยประกันยิ่งลดลงมากเท่านั้น

ตัวอย่างการคำนวณ (ประมาณการปี 2569)

สมมติเบี้ยประกันชั้น 1 ปกติ ราคา 20,000 บาท

| ตัวเลือก Deductible | ส่วนลดเบี้ยประกัน (โดยประมาณ) | เบี้ยที่ต้องจ่ายจริง | ความคุ้มค่า |

| 0 บาท (ปกติ) | 0 บาท | 20,000 บาท | เหมาะกับคนชนบ่อย |

| 3,000 บาท | ลด ~2,000 – 3,000 บาท | ~17,000 บาท | จุดคุ้มทุนยอดนิยม |

| 5,000 บาท | ลด ~3,000 – 5,000 บาท | ~15,000 บาท | ประหยัดสูงสุด (เหมาะกับคนขับแข็งมาก) |

วิเคราะห์ความคุ้ม

- ถ้าคุณเลือก Deductible 5,000 บาท คุณประหยัดเงินในกระเป๋าทันที 5,000 บาท

- ปีที่ 1 ไม่ชนเลย: คุณกำไร 5,000 บาท

- ปีที่ 1 ชน 1 ครั้ง (เป็นฝ่ายผิด): คุณจ่าย 5,000 บาทให้บริษัทประกัน (เท่ากับเอาเงินที่ประหยัดได้คืนไป = เสมอตัว)

- สรุป: ถ้าคุณมั่นใจว่าชนไม่เกินปีละ 1 ครั้ง หรือไม่ชนเลย วิธีนี้มีแต่คุ้มกับเสมอตัวครับ!

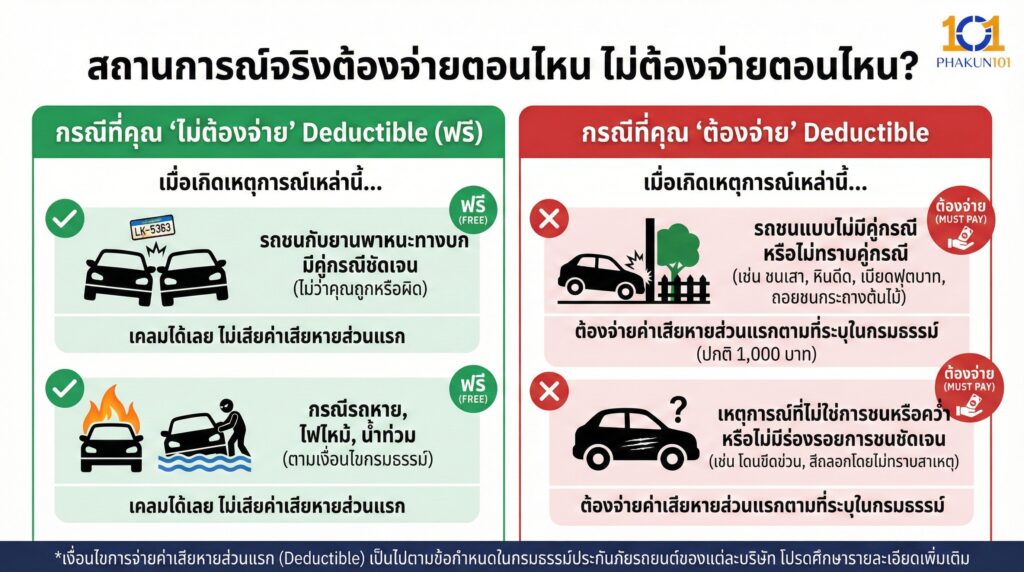

สถานการณ์จริงต้องจ่ายตอนไหน ไม่ต้องจ่ายตอนไหน?

ความกลัวที่ใหญ่ที่สุดคือ “กลัวต้องจ่ายเงินทุกครั้ง” แต่ความจริงไม่โหดร้ายขนาดนั้นครับ

กรณีที่คุณ “ไม่ต้องจ่าย” Deductible (ฟรี)

- เป็นฝ่ายถูก: รถคันอื่นมาชนรถคุณ และคุณมีคู่กรณีชัดเจน (ประกันฝ่ายนู้นจ่าย)

- ประมาทร่วม: ต่างฝ่ายต่างซ่อม (ส่วนใหญ่บริษัทมักอนุโลม ไม่เก็บ Deductible)

- รถหาย / ไฟไหม้ / น้ำท่วม: ส่วนใหญ่ไม่ต้องจ่าย (คุ้มครองเต็มทุนประกัน)

- กระจกหน้าแตก: (บางบริษัทอนุโลมให้เป็นกรณีพิเศษ หากเกิดจาก อุบัติเหตุ บนท้องถนนชัดเจน)

กรณีที่คุณ “ต้องจ่าย” Deductible

- เป็นฝ่ายผิด: คุณไปชนท้ายเขา, เปลี่ยนเลนไปเบียดเขา

- ไม่มีคู่กรณี: ถอยชนเสา, ครูดฟุตบาท, ขับตกหลุม

- ชนแล้วหนี: คู่กรณีหนีและคุณจำทะเบียนไม่ได้ (ถือว่าไม่มีคู่กรณี)

คุณเหมาะกับแผน Deductible หรือไม่?

ไม่ใช่ทุกคนที่เหมาะกับแผนนี้ครับ ลองติ๊กถูกดูว่าคุณเข้าข่ายไหม

- คุณเป็นคนขับรถระมัดระวัง: สถิติย้อนหลัง 2-3 ปี คุณแทบไม่เคยเคลม หรือถ้าเคลมก็เป็นฝ่ายถูก

- คุณมีเงินสำรองฉุกเฉิน: พร้อมจ่าย 3,000 – 5,000 บาท ได้ทันทีเมื่อเกิดเหตุ (ไม่เดือดร้อนสภาพคล่อง)

- คุณต้องการทำประกันชั้น 1 แต่งบจำกัด: อยากได้ความคุ้มครองครบ (รถหาย/ไฟไหม้/ไม่มีคู่กรณี) แต่ไม่อยากจ่ายเบี้ยแพง

- คุณใช้รถน้อย: ความเสี่ยงในการเกิดอุบัติเหตุต่ำ

ถ้าคุณติ๊กถูกทุกข้อ: การระบุ Deductible คือทางเลือกที่ฉลาดที่สุดทางการเงินของคุณครับ

เทคนิคการเลือกซื้อประกันอุบัติเหตุในปี 2569

หากตัดสินใจแล้วว่าจะใช้เทคนิคนี้ ให้ทำตามขั้นตอนดังนี้ครับ

- ถามหาตัวเลือก: ตอนเช็กเบี้ยประกันกับโบรกเกอร์หรือเว็บไซต์ ให้ถามหรือติ๊กเลือกช่อง “ระบุค่าเสียหายส่วนแรก 3,000 หรือ 5,000 บาท” เสมอ (ระบบมักตั้งค่า Default ไว้ที่ 0 บาท)

- เปรียบเทียบส่วนต่าง: ดูว่าเบี้ยที่ลดลง คุ้มกับความเสี่ยงไหม?

- คุ้ม: ระบุ 5,000 ลดเบี้ยได้ 4,000+ บาท

- ไม่คุ้ม: ระบุ 5,000 ลดเบี้ยได้แค่ 1,000 บาท (แบบนี้อย่าทำครับ ไม่คุ้มเสี่ยง)

- เก็บเงินส่วนต่างไว้: อย่าเอาเงินที่ประหยัดได้ไปใช้หมด ให้แยกบัญชีไว้เป็นกองทุนฉุกเฉิน เผื่อวันไหนพลาดชนขึ้นมา จะได้ดึงเงินก้อนนี้ไปจ่ายได้ทันที

สรุป

ค่าเสียหายส่วนแรก (Deductible) ไม่ใช่เรื่องน่ากลัว แต่เป็น “รางวัล” สำหรับคนขับรถดีครับ ในโลกของประกันภัย การรับความเสี่ยงไว้เองบางส่วน (Risk Retention) คือวิธีบริหารเงินที่ทรงประสิทธิภาพที่สุด การระบุ Deductible 3,000 – 5,000 บาท จะช่วยให้คุณเข้าถึง ประกันชั้น 1 ได้ในราคาที่ถูกลงเกือบเท่าชั้น 2+ ทำให้คุณได้รับความคุ้มครองที่ครอบคลุมกว่า ในราคาที่สบายกระเป๋ากว่า ปีนี้ลองเปลี่ยนวิธีซื้อประกันดูครับ เลิกจ่ายเบี้ยแพงเกินความจำเป็น แล้วเอาส่วนต่างมาเติมน้ำมันเที่ยวให้สบายใจดีกว่า!