แม้คุณจะมีประกันสุขภาพเหมาจ่ายวงเงิน 10 ล้าน หรือ 100 ล้านบาทแล้ว ประกันโรคร้ายแรง (Critical Illness – CI) ก็ยัง “จำเป็น” เพราะทั้งสองอย่างทำหน้าที่ต่างกัน ประกันสุขภาพจ่ายให้กับ “โรงพยาบาล” (ค่าหมอ ค่ายา ค่าห้อง) เพื่อรักษาให้รอดชีวิต แต่ประกันโรคร้ายแรงจ่ายเงินก้อนให้กับ “ตัวคุณ” เพื่อเป็นค่าใช้จ่ายในการดำเนินชีวิต (Income Replacement) ในวันที่คุณต้องหยุดงานพักฟื้นนานๆ สรุปคือ “ประกันสุขภาพช่วยให้รอดตาย แต่ประกันโรคร้ายแรงช่วยให้ครอบครัวรอดพ้นความจน”

“วงเงิน 10 ล้านก็น่าจะพอแล้วหรือเปล่า?” คือคำถามยอดฮิตที่คนมีประกันเหมาจ่ายมักสงสัย บทความนี้จะชี้ให้เห็นว่าทำไม “วงเงินรักษา” กับ “เงินก้อนเยียวยา” ถึงเป็นคนละเรื่องกัน และทำไมการมีอย่างเดียวอาจไม่พอในโลกปี 2026

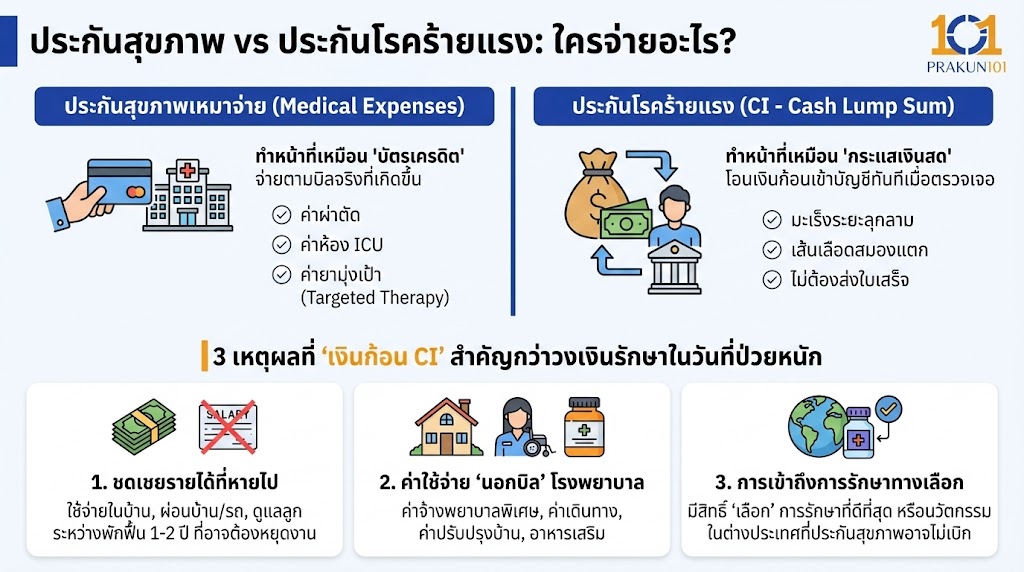

ประกันสุขภาพ vs ประกันโรคร้ายแรง: ใครจ่ายอะไร?

เพื่อให้เห็นภาพชัดเจนตามหลัก Supporting Argument เราต้องแยกฟังก์ชันของทั้งสองประกันออกจากกัน:

- ประกันสุขภาพเหมาจ่าย (Medical Expenses): ทำหน้าที่เหมือน “บัตรเครดิต” ที่คุณยื่นให้โรงพยาบาล จ่ายตามบิลจริงที่เกิดขึ้น เช่น ค่าผ่าตัด ค่าห้อง ICU ค่ายามุ่งเป้า (Targeted Therapy)

- ประกันโรคร้ายแรง (CI – Cash Lump Sum): ทำหน้าที่เหมือน “กระแสเงินสด” เมื่อตรวจเจอโรคร้ายแรงตามเงื่อนไข (เช่น มะเร็งระยะลุกลาม, เส้นเลือดสมองแตก) บริษัทจะโอนเงินก้อน 1-5 ล้านบาทเข้าบัญชีคุณทันที โดยไม่ต้องส่งใบเสร็จค่ารักษามาเบิก

3 เหตุผลที่ “เงินก้อน CI” สำคัญกว่าวงเงินรักษาในวันที่ป่วยหนัก

เพื่อให้ครอบคลุมมิติการเงินตามหลัก MECE นี่คือสิ่งที่ประกันสุขภาพเหมาจ่าย “ทำให้ไม่ได้”:

- ชดเชยรายได้ที่หายไป (Income Replacement): การรักษามะเร็งหรืออัมพฤกษ์อาจต้องพักฟื้น 1-2 ปี ซึ่งคุณอาจต้องหยุดงานหรือลาออก เงินก้อน CI จะกลายเป็นเงินเดือนให้คุณใช้จ่ายในบ้าน ผ่อนบ้าน ผ่อนรถ และดูแลลูกๆ ต่อไปได้

- ค่าใช้จ่าย “นอกบิล” โรงพยาบาล: ค่าจ้างพยาบาลพิเศษมาดูแลที่บ้าน, ค่าเดินทางไปโรงพยาบาล, ค่าปรับปรุงบ้าน (เช่น ทำทางลาดรถเข็น), หรือค่าอาหารเสริมและเวชภัณฑ์ที่ประกันสุขภาพอาจเบิกไม่ได้

- การเข้าถึงการรักษาทางเลือก: บางครั้งนวัตกรรมยาล่าสุดในต่างประเทศอาจยังไม่เข้าเงื่อนไขเบิกในไทย เงินก้อนนี้จะช่วยให้คุณมีสิทธิ์ “เลือก” การรักษาที่ดีที่สุดให้ตัวเองได้ทันที

พลังการปกป้องเมื่อเกิดวิกฤตสุขภาพ

| รายการ | ประกันสุขภาพเหมาจ่าย (Health) | ประกันโรคร้ายแรง (CI) |

| รูปแบบการจ่าย | จ่ายตามจริง (ตามบิลโรงพยาบาล) | จ่ายเงินก้อน (ตามจำนวนเงินเอาประกัน) |

| จ่ายเงินให้ใคร | โรงพยาบาล | ตัวผู้เอาประกัน (โอนเข้าบัญชี) |

| หน้าที่หลัก | จ่ายค่าซ่อมร่างกาย | จ่ายค่าใช้จ่ายในชีวิตและหนี้สิน |

| สิทธิประโยชน์แฝง | เข้าถึงโรงพยาบาลพรีเมียมได้ | เป็นกองทุนเลี้ยงชีพขณะพักฟื้น |

| เบี้ยประกัน | ปรับเพิ่มตามอายุ (Step-up) | มักจะเบี้ยคงที่ (ถ้าซื้อเป็นสัญญาหลัก) |

คุณควรมีทุนประกัน CI เท่าไหร่ถึงจะพอ?

ลองประเมิน “มูลค่าเงินก้อน” ที่เหมาะสมสำหรับตัวคุณ:

- ค่าใช้จ่ายครอบครัว 2-3 ปี: หากคุณหยุดงาน เงินก้อนนี้ต้องครอบคลุมค่ากินอยู่ของคนในบ้านทั้งหมด

- ภาระหนี้สินคงค้าง: ควรมีวงเงินเพียงพอที่จะปิดหนี้รถ หรือผ่อนบ้านต่อไปได้สักระยะ

- ประวัติครอบครัว: หากมีคนในบ้านเป็นมะเร็งหรือโรคหัวใจ แนะนำให้ซื้อทุนประกัน CI ไว้ที่ 1-3 ล้านบาท เป็นขั้นต่ำ

สถิติค่าใช้จ่ายแฝงปี 2025-2026

จากรายงานของ สมาคมโรคมะเร็ง (2025) พบว่าผู้ป่วยมะเร็งมี “ค่าใช้จ่ายแฝงนอกโรงพยาบาล” เฉลี่ยสูงถึง 300,000 – 800,000 บาทต่อปี นอกจากนี้ ในปี 2026 นวัตกรรม Immuno-oncology แม้จะได้ผลดีเยี่ยมแต่อาจมีส่วนต่างที่ประกันสุขภาพบางแผนครอบคลุมไม่ถึง การมีเงินก้อน CI จึงเป็น “ตัวช่วยสุดท้าย” ที่ทำให้การรักษาเป็นไปอย่างต่อเนื่องที่สุด

สองพลังปกป้องที่ต้องทำงานร่วมกัน

การมีแค่ประกันสุขภาพเหมาจ่ายก็เหมือนการมี “เสื้อเกราะ” ที่กันกระสุนได้ แต่การมีประกันโรคร้ายแรงเพิ่มเข้ามาคือการมี “เสบียงสำรอง” ไว้ใช้ในวันที่คุณต้องกักตัวรักษาแผล หากคุณมีงบจำกัด แนะนำให้อัปเกรดแผนสุขภาพเป็นเหมาจ่ายวงเงินพอประมาณ แล้วแบ่งเงินมาซื้อประกันโรคร้ายแรงแบบ “เงินก้อน” ติดไว้สัก 1-2 ล้านบาท จะเป็นการวางแผนที่ “อุดรอยรั่วทางการเงิน” ได้สมบูรณ์แบบที่สุด