เมื่อเห็นเบี้ย ประกันสุขภาพ ก้อนโต หลายคนลังเลว่าจะกัดฟันจ่าย “รายปี” หรือตัดแบ่งจ่าย “รายเดือน” ดี? คำตอบทางคณิตศาสตร์คือ “จ่ายรายปีคุ้มกว่าเสมอ” ครับ เพราะการแบ่งจ่ายรายเดือน บริษัทประกันมักจะคิด “ดอกเบี้ย” หรือค่าธรรมเนียมการบริหาร (Loading Charge) เพิ่มเข้าไป ทำให้ยอดรวมที่คุณจ่ายจริงแพงขึ้นเฉลี่ย 5-9% เมื่อเทียบกับรายปี แต่ถ้าสภาพคล่องของคุณตึงมือ การจ่ายรายเดือนก็เป็นทางเลือกที่ช่วยให้คุณเข้าถึงความคุ้มครองได้ทันทีโดยไม่ต้องรอเก็บเงินก้อน บทความนี้จะกางตัวเลขให้ดูชัดๆ และแนะนำเทคนิคลับ “ผ่อน 0%” ที่ช่วยให้คุณจ่ายรายเดือนได้ในราคารายปีครับ

การวางแผนซื้อ ประกันสุขภาพ สักเล่ม นอกจากเรื่องความคุ้มครองแล้ว “วิธีการชำระเบี้ย” ก็เป็นกลยุทธ์สำคัญที่จะช่วยให้คุณประหยัดเงินในกระเป๋าได้หลักพันบาทต่อปี บทความนี้จะพาคุณไปผ่าโครงสร้างการคำนวณเบี้ย เพื่อให้คุณตัดสินใจได้ว่า ไลฟ์สไตล์การเงินของคุณเหมาะกับการจ่ายแบบไหนที่สุด

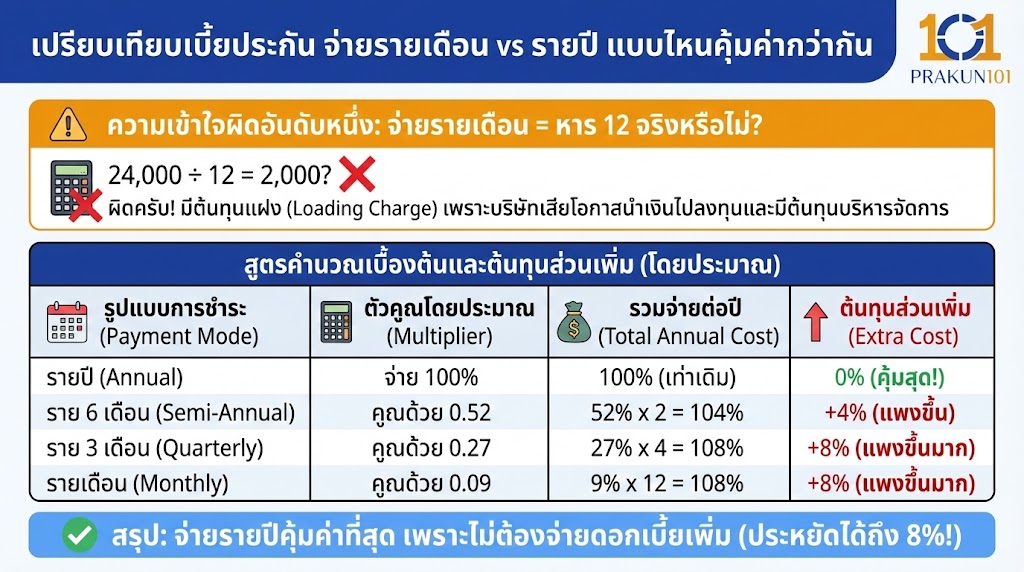

จ่ายรายเดือน = หาร 12 จริงหรือไม่?

นี่คือความเข้าใจผิดอันดับหนึ่งครับ หลายคนคิดว่า เบี้ยรายปี 24,000 บาท ถ้าจ่ายรายเดือนคือเอา 24,000 หาร 12 = เดือนละ 2,000 บาท… ผิดครับ!

ในวงการประกันภัย การแบ่งชำระเป็นงวด (Mode of Payment) จะมีต้นทุนแฝงที่เรียกว่า “ดอกเบี้ยจากการแบ่งชำระ” (Loading Charge) เนื่องจากบริษัทประกันเสียโอกาสในการนำเงินก้อนไปลงทุน และมีต้นทุนในการบริหารจัดการการเก็บเงินที่ถี่ขึ้น

สูตรคำนวณเบื้องต้น (โดยประมาณ)

- รายปี: จ่าย 100%

- ราย 6 เดือน: มักจะคูณด้วย 0.52 (จ่าย 52% ของเบี้ยรายปี x 2 งวด = 104%) -> แพงขึ้น 4%

- ราย 3 เดือน: มักจะคูณด้วย 0.27 (จ่าย 27% ของเบี้ยรายปี x 4 งวด = 108%) -> แพงขึ้น 8%

- รายเดือน: มักจะคูณด้วย 0.09 (จ่าย 9% ของเบี้ยรายปี x 12 งวด = 108%) -> แพงขึ้น 8%

ส่วนต่างราคาที่คุณต้องจ่าย (Case Study)

สมมติคุณซื้อแผน ประกันสุขภาพ แบบเหมาจ่าย เบี้ยรายปีอยู่ที่ 30,000 บาท มาดูกันครับว่าการเลือกงวดชำระต่างกัน คุณจะเสียเงินทิ้งไปเท่าไหร่

| งวดการชำระ | สูตรคำนวณ (โดยประมาณ) | ยอดชำระต่องวด | รวมจ่ายทั้งปี | ส่วนต่างที่แพงขึ้น (ดอกเบี้ย) |

| รายปี | 30,000 x 1 | 30,000 บาท | 30,000 บาท | 0 บาท (ประหยัดสุด) |

| ราย 6 เดือน | 30,000 x 0.52 | 15,600 บาท | 31,200 บาท | แพงขึ้น 1,200 บาท |

| ราย 3 เดือน | 30,000 x 0.27 | 8,100 บาท | 32,400 บาท | แพงขึ้น 2,400 บาท |

| รายเดือน | 30,000 x 0.09 | 2,700 บาท | 32,400 บาท | แพงขึ้น 2,400 บาท |

หมายเหตุ: อัตราดอกเบี้ยอาจแตกต่างกันไปในแต่ละบริษัทประกัน (บางที่อาจชาร์จ 5% บางที่ 8-9%)

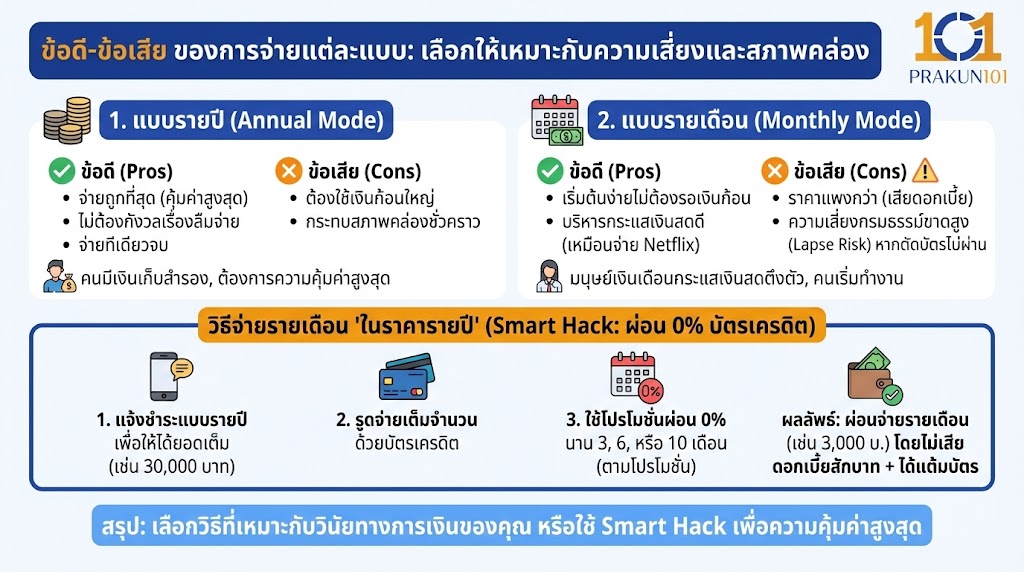

ข้อดี-ข้อเสีย ของการจ่ายแต่ละแบบ

การเลือกวิธีจ่ายไม่ได้ดูแค่ความคุ้มค่าอย่างเดียว แต่ต้องดู “ความเสี่ยง” ด้วยครับ

1. แบบรายปี (Annual Mode)

- ข้อดี: จ่ายถูกที่สุด, ไม่ต้องกังวลเรื่องลืมจ่ายเบี้ยระหว่างปี, ตัดความรำคาญใจจ่ายทีเดียวจบ

- ข้อเสีย: ต้องใช้เงินก้อนใหญ่ ทำให้สภาพคล่องในเดือนนั้นหายไปวูบหนึ่ง

- เหมาะกับ: คนที่มีเงินเก็บสำรอง, คนที่ต้องการความคุ้มค่าสูงสุด

2. แบบรายเดือน (Monthly Mode)

- ข้อดี: เริ่มต้นง่ายไม่ต้องรอเก็บเงินก้อน, บริหารกระแสเงินสดรายเดือนได้ดี (Cash Flow), รู้สึกเหมือนจ่ายค่าสมาชิก Netflix

- ข้อเสีย: ราคาแพงกว่า (เสียดอกเบี้ยฟรีๆ), ความเสี่ยงกรมธรรม์ขาดสูง (Lapse Risk) หากบัตรเครดิตตัดไม่ผ่าน หรือลืมโอนเงินเพียงงวดเดียว กรมธรรม์อาจสิ้นสุดความคุ้มครองทันทีหลังจากพ้นระยะผ่อนผัน

- เหมาะกับ: มนุษย์เงินเดือนที่กระแสเงินสดตึงตัว, คนที่เพิ่งเริ่มทำงานและไม่มีเงินก้อน

วิธีจ่ายรายเดือน “ในราคารายปี” (Smart Hack)

ไม่อยากเสียดอกเบี้ยให้บริษัทประกัน แต่อยากผ่อนจ่าย ทำได้ไหม? ทำได้ครับ! ด้วยการใช้โปรโมชั่นบัตรเครดิต

ขั้นตอนการทำ:

- แจ้งบริษัทประกันว่า “ขอชำระเบี้ยแบบรายปี” (เพื่อให้ได้ยอด 30,000 บาท ไม่ใช่ 32,400)

- รูดจ่ายด้วย บัตรเครดิต เต็มจำนวน

- ใช้โปรโมชั่นบัตรเครดิต “ผ่อน 0% นาน 3, 6 หรือ 10 เดือน” (แล้วแต่โปรโมชั่นของบัตรและบริษัทประกันในช่วงนั้น)

- ผลลัพธ์: คุณจะได้จ่ายคืนธนาคารเดือนละ 3,000 บาท (30,000/10) โดยไม่เสียดอกเบี้ยสักบาท

- ข้อดี: ได้ราคาถูกเหมือนรายปี + ได้บริหารเงินเหมือนรายเดือน + ได้แต้มบัตรเครดิต (บางบัตร)

ข้อควรระวัง: หากบัตรเครดิตไม่มีโปร 0% แล้วคุณกดผ่อนเองผ่านแอปฯ ธนาคาร (Call for cash / Deejung) อาจโดนดอกเบี้ยบัตร 0.74% ต่อเดือน ซึ่งคำนวณแล้วอาจแพงกว่าดอกเบี้ยประกันเสียอีก ต้องเช็กให้ดีก่อนครับ

คุณเหมาะกับการจ่ายแบบไหน?

ก่อนติ๊กเลือกในใบคำขอเอาประกัน ลองถามตัวเองดูครับ

- คุณมีเงินก้อนในบัญชีพอจ่ายเต็มจำนวนไหม?

- ใช่ -> เลือก รายปี

- ไม่ -> ไปข้อต่อไป

- คุณมีบัตรเครดิตที่มีวงเงินพอ และมีโปรผ่อน 0% ไหม?

- ใช่ -> เลือก รายปี (แล้วไปทำผ่อน 0% กับธนาคาร) นี่คือท่าไม้ตายที่ดีที่สุด!

- ไม่ -> เลือก รายเดือน (ยอมจ่ายแพงหน่อย เพื่อแลกกับการมีความคุ้มครองทันที ดีกว่ารอเก็บเงินครบแล้วป่วยก่อน)

- คุณเป็นคนขี้ลืม หรือเปลี่ยนเบอร์มือถือ/อีเมล บ่อยไหม?

- ใช่ -> พยายามเลือก รายปี หรือตัดบัตรอัตโนมัติ เพื่อป้องกันกรมธรรม์ขาดโดยไม่รู้ตัว

ความคุ้มค่า ไม่ได้วัดแค่ตัวเงิน

ในเชิงคณิตศาสตร์ การจ่าย ประกันสุขภาพ แบบรายปี ชนะขาดลอยครับ เพราะประหยัดเงินได้ 5-9% ทันที แต่ในเชิงการบริหารชีวิต หากการจ่ายเงินก้อนทำให้คุณต้องกินมาม่าไปทั้งเดือน หรือทำให้คุณไม่กล้าซื้อประกันสักที การยอมจ่ายแพงขึ้นนิดหน่อยแบบ รายเดือน เพื่อให้มีเกราะป้องกันสุขภาพตั้งแต่วันนี้ ก็ถือเป็นการตัดสินใจที่ “คุ้มค่า” ในแง่ของการบริหารความเสี่ยงครับ

เช็กโปรโมชั่นบัตรเครดิตในมือคุณก่อนตัดสินใจเสมอ การใช้สิทธิ์ “ผ่อน 0%” คือทางสายกลางที่ทำให้คุณได้ทั้ง “ความประหยัด” และ “สภาพคล่อง” ในเวลาเดียวกันครับ