พ่อแม่มือใหม่หลายคนมักตกใจเมื่อเห็นเบี้ย ประกันสุขภาพ ของลูกวัย 0-5 ขวบ ที่ราคาสูงลิ่ว (บางแผนแตะหลัก 5-6 หมื่นบาท) ซึ่งแพงกว่าของผู้ใหญ่ถึง 2 เท่า! สาเหตุหลักไม่ได้เกิดจากการตลาด แต่มาจาก “หลักคณิตศาสตร์ประกันภัย” ที่สะท้อนความเสี่ยงจริง เพราะเด็กเล็กภูมิคุ้มกันยังต่ำ ป่วยง่าย และเมื่อป่วยมักต้องแอดมิท (IPD) จากโรคฮิตอย่าง RSV, ไข้หวัดใหญ่ หรือโรคมือเท้าปาก ทำให้มีอัตราการเคลมสินไหม (Loss Ratio) สูงที่สุดในทุกช่วงอายุ แต่ข่าวดีคือเบี้ยจะ “ลดลงฮวบฮาบ” เมื่อลูกอายุครบ 6 ขวบ บทความนี้จะพาไปดูโครงสร้างราคาและเทคนิคการเลือก ประกันสุขภาพ เด็กอย่างไรให้เซฟเงินในกระเป๋า แต่ยังได้ความคุ้มครองที่อุ่นใจครับ

เคยไหมครับ? กางตารางเบี้ยประกันออกมาดู แล้วต้องขยี้ตาซ้ำ เพราะเบี้ย ประกันสุขภาพ ของลูกตัวน้อย แพงกว่าเบี้ยของคุณพ่อคุณแม่รวมกันเสียอีก! หลายคนสงสัยว่าบริษัทประกันเอาเปรียบหรือเปล่า? ทำไมเด็กตัวเล็กนิดเดียว ค่าเบี้ยถึงแพงขนาดนี้? บทความนี้จะพาคุณไปผ่าโครงสร้างเบี้ยประกัน เพื่อให้คุณเข้าใจที่มาที่ไป และรู้วิธีบริหารจัดการค่าใช้จ่ายในช่วง “วัยทองของค่าเบี้ย” (0-5 ขวบ) นี้ให้ผ่านพ้นไปได้อย่างคุ้มค่าที่สุดครับ

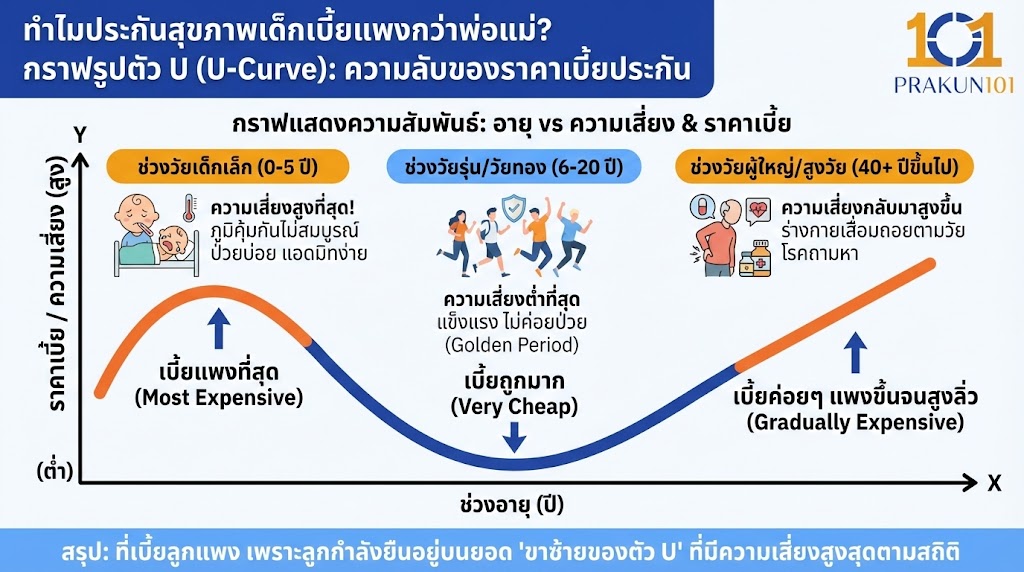

กราฟรูปตัว U (U-Curve): ความลับของราคาเบี้ยประกัน

ในโลกของประกันชีวิตและสุขภาพ การกำหนดราคาเบี้ยไม่ได้กำหนดตามใจชอบ แต่กำหนดตาม “ความเสี่ยงตามช่วงอายุ” ซึ่งมีลักษณะเป็นกราฟรูปตัว U ครับ

- ขาซ้ายของตัว U (อายุ 0-5 ปี): ความเสี่ยงสูงที่สุด เบี้ยจึงแพงที่สุด เพราะภูมิคุ้มกันยังไม่สมบูรณ์

- ก้นตัว U (อายุ 6-20 ปี): ความเสี่ยงต่ำที่สุด เป็นช่วงวัยรุ่น แข็งแรง ไม่ค่อยป่วย เบี้ยช่วงนี้จะถูกมาก (Golden Period)

- ขาขวาของตัว U (อายุ 40+ ปี): ความเสี่ยงเริ่มกลับมาสูงขึ้น ตามความเสื่อมของร่างกาย เบี้ยจะค่อยๆ ไต่ระดับขึ้นไปจนแพงระยับตอนแก่

ดังนั้น ที่เบี้ยลูกแพง เพราะลูกคุณกำลังยืนอยู่บนยอด “ขาซ้ายของตัว U” นั่นเองครับ

3 สาเหตุหลักทางสถิติ ที่ทำให้ “เบี้ยเด็ก” แพงหูฉี่

เมื่อเจาะลึกลงไปในข้อมูลการเคลมสินไหม (Claim Data) เราจะพบปัจจัย 3 ข้อที่ทำให้บริษัทประกันต้องคิดเบี้ยแพง เพื่อให้กองทุนอยู่รอดครับ (MECE Analysis):

1. ความถี่ในการป่วย (Frequency)

ผู้ใหญ่ป่วยเป็นหวัด อาจกินยาพาราฯ แล้วนอนพักอยู่บ้าน 2 วันก็หาย แต่เด็กเล็ก 1 ขวบที่เป็นไข้สูง พ่อแม่ไม่สามารถรอดูอาการที่บ้านได้นาน ต้องรีบพาไปโรงพยาบาล

- สถิติ: เด็กเล็กเข้าโรงพยาบาลเฉลี่ยปีละ 2-3 ครั้ง ในขณะที่ผู้ใหญ่วัยทำงานเฉลี่ยไม่ถึง 1 ครั้งต่อ 2 ปี

2. โอกาสในการนอนโรงพยาบาล (Admission Rate)

โรคยอดฮิตของเด็กอย่าง RSV (ไวรัสลงปอด), โรคมือเท้าปาก, หรือ Rotavirus (ท้องเสียรุนแรง) มักมาพร้อมอาการไข้สูง ซึม และทานอาหารไม่ได้ ซึ่งแพทย์จำเป็นต้องสั่งแอดมิท (Admit) เพื่อให้น้ำเกลือและเฝ้าระวังอาการใกล้ชิด

- ผลกระทบ: การแอดมิท 1 ครั้ง มีค่าใช้จ่ายเริ่มต้น 20,000 – 50,000 บาท หากปีหนึ่งเป็น 2 รอบ ค่ารักษาก็ทะลุค่าเบี้ยไปไกลแล้วครับ

3. ค่าใช้จ่ายแฝงในการรักษาเด็ก (Hidden Costs)

การรักษาเด็กมีความซับซ้อนกว่าผู้ใหญ่

- ค่ายา: ยาน้ำสำหรับเด็กมักแพงกว่ายาเม็ด

- ค่าหัตถการ: การเจาะเลือดหรือให้น้ำเกลือเด็ก ต้องใช้พยาบาลผู้เชี่ยวชาญพิเศษ (บางทีต้องใช้ 2-3 คนช่วยจับ)

- ค่าห้อง: พ่อแม่มักเลือกห้องเดี่ยวเพื่อลดการติดเชื้อซ้ำซ้อน ซึ่งราคาสูงกว่าห้องรวม

ตารางเปรียบเทียบ: เบี้ยเด็ก vs ผู้ใหญ่ (ให้เห็นภาพชัดๆ)

ลองดูตัวอย่างเบี้ย ประกันสุขภาพ แบบเหมาจ่าย วงเงิน 5 ล้านบาท (ตัวเลขประมาณการในตลาดปัจจุบัน)

| ช่วงอายุ | เบี้ยประกันโดยประมาณ (บาท/ปี) | ระดับความเสี่ยง | สาเหตุหลัก |

| เด็กเล็ก (0 – 5 ปี) | 45,000 – 80,000 | ⭐⭐⭐⭐⭐ (สูงสุด) | ป่วยบ่อย, RSV, มือเท้าปาก |

| เด็กโต (6 – 10 ปี) | 20,000 – 30,000 | ⭐ (ต่ำสุด) | ภูมิคุ้มกันดีขึ้น, ร่างกายแข็งแรง |

| ผู้ใหญ่ (31 – 40 ปี) | 25,000 – 35,000 | ⭐⭐ (ปานกลาง) | วัยทำงาน แข็งแรง |

| ผู้สูงอายุ (61+ ปี) | 60,000 – 100,000++ | ⭐⭐⭐⭐⭐ (สูงมาก) | โรคเรื้อรัง, มะเร็ง, หัวใจ |

จุดสังเกต: ทันทีที่ลูกเป่าเค้กวันเกิดครบ 6 ขวบ เบี้ยประกันจะลดลงเกือบ 50% ทันที! (เช่น จาก 5 หมื่น เหลือ 2 หมื่นกว่าบาท) นี่คือแสงสว่างที่ปลายอุโมงค์ครับ

เทคนิคจัดการค่าเบี้ย: ทำอย่างไรให้จ่ายไหวในช่วง 5 ปีแรก?

เรารู้แล้วว่ามันแพงแค่ช่วง 0-5 ขวบ ดังนั้นโจทย์คือ “จะประคองตัวผ่าน 5 ปีนี้ไปอย่างไรให้คุ้มที่สุด”

1. เลือกแผนที่มี Deductible (ค่าเสียหายส่วนแรก)แนะนำสูงสุด

นี่คือวิธีที่ฉลาดที่สุดในการลดเบี้ยครับ หากคุณเลือกแผนที่มี Deductible (เช่น รับผิดชอบเอง 20,000 บาทแรก) เบี้ยประกันอาจลดลงไป 30-50%

- แนวคิด: เก็บเงินส่วนต่างค่าเบี้ยไว้สำรองจ่ายเองเวลาป่วยเล็กน้อย แต่ถ้าป่วยหนักนอนยาว ประกันจะเข้ามาช่วยจ่ายส่วนที่เกิน 20,000 บาทให้เอง

2. ใช้ประกันแบบ Unit Linked (UDR)

ประกันควบการลงทุนที่สามารถซื้อสัญญาเพิ่มเติมสุขภาพแบบ เบี้ยคงที่ (Level Premium)

- แนวคิด: ระบบจะนำเบี้ยไปถัวเฉลี่ยตั้งแต่วันแรก ทำให้เบี้ยตอน 0-5 ขวบอาจจะถูกลงเล็กน้อย หรือเท่าๆ กับตอนโต แต่ข้อดีคือคุณจ่ายเท่าเดิมไปตลอด ไม่ต้องลุ้นว่าปีหน้าเบี้ยจะขึ้นไหม

3. ซื้อเฉพาะ IPD (ผู้ป่วยใน) ตัด OPD ทิ้ง

ตัดความคุ้มครองผู้ป่วยนอก (OPD) ออกไป เพราะ OPD เด็กเบี้ยแพงมากและวงเงินน้อย

- แนวคิด: เวลาลูกเป็นหวัดเล็กน้อย ให้จ่ายเงินเอง (หรือใช้สิทธิ์บัตรทอง/ประกันกลุ่มพ่อแม่) เก็บเงินค่าเบี้ยไว้ซื้อ IPD วงเงินสูงๆ เพื่อป้องกันความเสี่ยงเวลาลูกต้องนอนโรงพยาบาลจะคุ้มกว่า

เช็กลิสต์: ก่อนซื้อประกันเด็ก ต้องดูอะไรบ้าง?

- ค่าห้อง (Room Rate): สำคัญมาก! เด็กป่วยต้องมีพ่อแม่ไปนอนเฝ้า เช็กราคาห้องเดี่ยวมาตรฐานของ รพ. ใกล้บ้าน ว่าแผนที่ซื้อครอบคลุมไหม

- ระยะเวลารอคอย (Waiting Period): โรคยอดฮิตเด็กๆ มักมีระยะรอคอย 30 วัน (แต่บางค่ายขยายเป็น 14-30 วันสำหรับโรคระบาด) วางแผนซื้อให้ทันก่อนเปิดเทอม

- เงื่อนไข Copayment: ดูดีๆ ว่ามีเงื่อนไข “ร่วมจ่าย” ไหม? บางแผนเบี้ยถูก แต่ถ้าป่วยด้วย 4 โรคฮิตเด็ก อาจโดนให้ช่วยจ่าย 20-30%

การลงทุนช่วง 5 ปีแรก คือการซื้อความอุ่นใจ

แม้เบี้ย ประกันสุขภาพ เด็กจะดูแพงจนน่าตกใจ แต่เมื่อเทียบกับค่ารักษาพยาบาลโรค RSV เพียงครั้งเดียวที่อาจสูงถึง 50,000 – 100,000 บาท การมีประกันไว้ย่อมดีกว่าการต้องนำเงินเก็บของครอบครัวมาจ่ายค่าหมอให้มองว่าเบี้ยที่แพงนี้คือ “ค่าคุ้มครองช่วงวิกฤต (Crisis Prevention)” เพียงแค่ 5-6 ปีแรกเท่านั้น เมื่อลูกโตขึ้น แข็งแรงขึ้น เบี้ยจะถูกลงจนคุณหายใจหายคอคล่องขึ้นแน่นอนครับ