เมื่อประเทศไทยก้าวเข้าสู่ “สังคมสูงวัยอย่างสมบูรณ์” (Aged Society) ความเสี่ยงทางการเงินอันดับ 1 ของคนเกษียณไม่ใช่ไม่มีข้าวกิน แต่คือ “ไม่มีเงินรักษาตัว” เพราะเบี้ย ประกันสุขภาพ แบบจ่ายทิ้งทั่วไปจะพุ่งสูงขึ้นแบบก้าวกระโดดหลังอายุ 60 ปี (บางแผนเบี้ยหลักแสนบาทต่อปี) ในขณะที่รายได้จากการทำงานกลายเป็นศูนย์ ทางรอดไม่ใช่การเลิกทำประกัน แต่คือการวางแผนแบบ “Hybrid” ผสมผสาน 3 กลยุทธ์: 1. โอนย้ายความเสี่ยงล่วงหน้า โดยใช้ประกันควบการลงทุน (Unit Linked) เพื่อล็อกเบี้ยให้คงที่ตั้งแต่วัยทำงาน 2. ใช้สิทธิ์รัฐเป็นฐาน (บัตรทอง/ประกันสังคม) แล้วซื้อประกันเอกชนแบบ Top-up เสริมเฉพาะส่วนที่จำเป็น และ 3. ปรับแผนลดเบี้ย ด้วยการเลือกแผนที่มีค่าเสียหายส่วนแรก (Deductible) สูงๆ เพื่อให้เบี้ยถูกลง บทความนี้จะเจาะลึกวิธีบริหารเงินก้อนสุดท้ายให้คุ้มค่าที่สุดครับ

“กลัวแก่แล้วไม่มีเงินรักษา” คือฝันร้ายของคนยุคนี้ เพราะค่ารักษาพยาบาลเฟ้อขึ้นปีละ 8-10% แซงหน้าอัตราเงินเฟ้อทั่วไปไปไกลมาก ยิ่งเราอายุยืนขึ้น ความเสี่ยงที่เงินเกษียณจะละลายไปกับค่าหมอก็ยิ่งสูงขึ้น บทความนี้จะพาคุณไปหาคำตอบว่า ในวันที่หยุดทำงานแต่ร่างกายเริ่มเสื่อมถอย เราจะจัดการกับค่าเบี้ยประกันที่แพงระยับอย่างไร ให้ยังมีเกราะป้องกันสุขภาพโดยที่เงินเก็บไม่หมดบัญชี

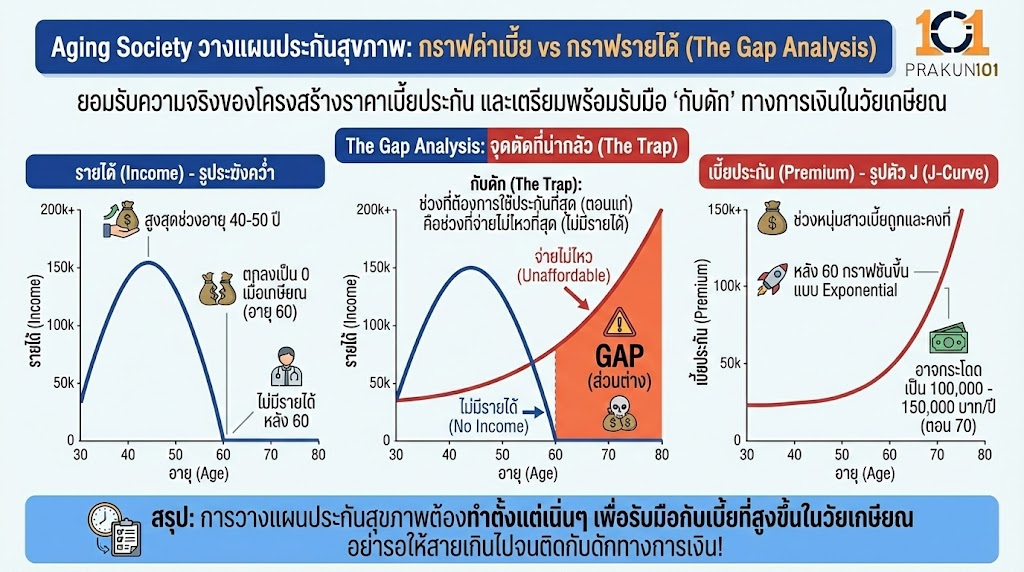

กราฟค่าเบี้ย vs กราฟรายได้ (The Gap Analysis)

ก่อนจะวางแผน เราต้องยอมรับความจริงของโครงสร้างราคาเบี้ย ประกันสุขภาพ ก่อนครับ

- กราฟรายได้: เป็นรูประฆังคว่ำ สูงสุดช่วงอายุ 40-50 ปี และตกลงเป็น 0 เมื่อเกษียณ (อายุ 60 ปี)

- กราฟเบี้ยประกัน: เป็นรูปตัว J (J-Curve) ช่วงหนุ่มสาวเบี้ยถูกและคงที่ แต่พอหลัง 60 ปี กราฟจะชันขึ้นแบบ Exponential เบี้ยอาจกระโดดจากปีละ 30,000 บาท เป็น 100,000 – 150,000 บาท ตอนอายุ 70 ปี

ปัญหาคือ: ช่วงที่เราต้องการใช้ประกันที่สุด (ตอนแก่) คือช่วงที่เราจ่ายไม่ไหวที่สุด (ไม่มีรายได้) นี่คือ “กับดัก” ที่คนส่วนใหญ่มาตรหนักเอาตอนเกษียณแล้ว ซึ่งมักจะสายเกินไป

“Pre-funding” จ่ายล่วงหน้าด้วย Unit Linked (UDR)

วิธีแก้ปัญหาเบี้ยแพงตอนแก่ที่ดีที่สุด คือการ “ทยอยจ่ายตั้งแต่วันนี้” ผ่านเครื่องมือที่เรียกว่า Unit Linked (ประกันควบการลงทุน) โดยเลือกสัญญาเพิ่มเติมสุขภาพแบบ UDR (Unit Deducting Rider)

- หลักการ: เปลี่ยนเบี้ยที่ต้องจ่ายแพงในอนาคต ให้มาเป็นการจ่ายแบบ “เบี้ยคงที่” (Level Premium) ตั้งแต่อายุน้อยๆ

- วิธีการ: แทนที่จะจ่ายเบี้ยทิ้งปีต่อปี คุณจ่ายเบี้ยสูงกว่าปกติเล็กน้อยในช่วงวัยทำงาน ส่วนต่างจะถูกนำไปลงทุนในกองทุนรวม เมื่อถึงวัยเกษียณที่เบี้ยจริงแพงหูฉี่ ระบบจะดึง “กำไรและเงินต้น” จากหน่วยลงทุนมาจ่ายค่าประกันแทนคุณ

- ผลลัพธ์: คุณสามารถวางแผนเกษียณได้แม่นยำ เพราะรู้ว่าต้องจ่ายปีละเท่าไหร่ และมีโอกาสหยุดชำระเบี้ย (Premium Holiday) หลังเกษียณโดยที่ความคุ้มครองยังอยู่ (ตราบเท่าที่มูลค่าเงินลงทุนยังเพียงพอ)

“พึ่งพารัฐ + เสริมเอกชน” (The Hybrid Model)

หากงบประมาณไม่พอที่จะซื้อประกันเอกชนแบบ Full Option ตลอดชีพ ให้ใช้สูตรผสมผสานครับ

- ใช้สิทธิ์บัตรทอง (30 บาท) / ประกันสังคม เป็นฐาน:

ย้ายสิทธิ์บัตรทองมาอยู่ที่โรงพยาบาลรัฐใกล้บ้าน หรือโรงเรียนแพทย์ที่มีศักยภาพสูง เพื่อใช้รักษาโรคร้ายแรงที่ค่าใช้จ่ายสูงและรอคิวได้ (เช่น ผ่าตัดหัวใจ, ฉายแสงมะเร็ง) ซึ่งภาครัฐครอบคลุมได้ดีเยี่ยม - ซื้อประกันสุขภาพเอกชน แบบ Top-up:

ซื้อประกันที่มี Deductible (ความรับผิดส่วนแรก) สูงๆ เช่น 30,000 – 100,000 บาท- ค่าเบี้ย: จะถูกลงกว่าแบบไม่มี Deductible ถึง 40-60% ทำให้คนเกษียณพอจ่ายไหว

- การใช้งาน: เจ็บป่วยเล็กน้อยใช้สิทธิ์รัฐ หรือจ่ายเอง แต่ถ้าป่วยหนักวิกฤตที่รัฐเอาไม่อยู่ หรือต้องการความเร็ว ค่อยใช้ประกันเอกชน โดยยอมจ่ายส่วนแรกเอง

“ดาวน์ไซส์” ลดความคุ้มครองเมื่อถึงเวลา (Downsizing Strategy)

ตอนทำงานเราอาจมีประกันวงเงิน 5 ล้าน หรือ 10 ล้าน นอนห้องเดี่ยว VIP ได้ แต่เมื่อเกษียณแล้ว “ความอยู่รอด” สำคัญกว่า “ความหรูหรา”

- ลดค่าห้อง: เปลี่ยนจากแผนค่าห้องเดี่ยวมาตรฐาน เป็นแผนค่าห้องรวม หรือห้องราคาประหยัด

- ตัด OPD ทิ้ง: ค่ารักษาผู้ป่วยนอก (OPD) เบี้ยแพงมากและเคลมได้น้อย ให้ตัดส่วนนี้ออก แล้วดูแลสุขภาพเบื้องต้นด้วยตัวเอง หรือใช้สิทธิ์ร้านขายยา/คลินิกปฐมภูมิ

- รักษาเฉพาะโรคร้ายแรง: เปลี่ยนจากประกันสุขภาพเหมาจ่าย เป็น “ประกันโรคร้ายแรง” (Critical Illness) ที่จ่ายเงินก้อนเมื่อตรวจเจอ เบี้ยจะถูกกว่าแบบเหมาจ่ายมาก แต่ช่วยปิดความเสี่ยงก้อนโตได้

ตารางเปรียบเทียบ: วางแผนแบบเดิม vs แบบใหม่

| หัวข้อเปรียบเทียบ | แบบดั้งเดิม (Pay as you go) | แบบวางแผนล่วงหน้า (Pre-funded / Hybrid) |

| เบี้ยประกันช่วงทำงาน | จ่ายน้อย (ตามอายุจริง) | จ่ายเยอะกว่า (เพื่อออมส่วนเกิน) |

| เบี้ยประกันหลัง 60 ปี | แพงมหาโหด (ปรับขึ้นทุกปี) | คงที่ (หรือหยุดพักชำระได้) |

| ความเสี่ยงหลังเกษียณ | กรมธรรม์ขาดเพราะไม่มีเงินจ่าย | มีกองทุนสำรองมาช่วยจ่ายเบี้ย |

| สวัสดิการรัฐ | ไม่ค่อยได้ใช้ | ใช้เป็นฐานหลัก เสริมด้วยประกันราคาประหยัด |

| ความยั่งยืน | ต่ำ (เงินหมด = ประกันหมด) | สูง (วางแผน Cash Flow ได้) |

เตรียมตัวเกษียณสำราญ (ด้านสุขภาพ)

ถ้าคุณอายุ 40+ นี่คือสิ่งที่ต้องเริ่มทำเดี๋ยวนี้ครับ:

- ตรวจสอบสิทธิ์รักษาพยาบาลยามเกษียณ: เช็กว่าหลังลาออกจะได้สิทธิ์อะไร (บัตรทอง/ประกันสังคม ม.39/ข้าราชการบำนาญ) และโรงพยาบาลคู่สัญญาอยู่ที่ไหน

- ทำประกันสุขภาพแบบเหมาจ่าย (Long-term): พิจารณาแบบ Unit Linked หรือแบบที่การันตีต่ออายุตลอดชีพ ทำตอนที่ยัง “สุขภาพดี” เพื่อไม่ให้มีข้อยกเว้นโรค

- สร้างกองทุนสุขภาพแยกต่างหาก: นอกจากกองทุนใช้จ่ายรายเดือน ควรมีเงินก้อน (Health Fund) สัก 1-2 ล้านบาท ไว้สำหรับจ่ายค่า Deductible หรือส่วนต่างค่ารักษา

- ดูแลสุขภาพเชิงป้องกัน: การไม่ป่วยคือการประหยัดค่าเบี้ยที่ดีที่สุด (ออกกำลังกาย, คุมอาหาร, ตรวจสุขภาพประจำปี)

อย่ารอให้แก่แล้วค่อยแก้ เพราะจะแก้ไม่ทัน

ในยุค Aging Society การไม่มี ประกันสุขภาพ คือความเสี่ยง แต่การมีประกันสุขภาพที่ “จ่ายเบี้ยไม่ไหว” ก็ไร้ประโยชน์เช่นกัน

หัวใจสำคัญคือการ “เกลี่ยค่าใช้จ่าย” ครับ อย่าปล่อยให้ภาระไปกองรวมกันตอนอายุ 60 ปี

- ถ้าคุณอายุน้อย: เริ่มทำ Unit Linked เพื่อล็อกต้นทุน

- ถ้าคุณใกล้เกษียณ: เริ่มปรับพอร์ตประกัน ลดความหรูหรา เพิ่ม Deductible และศึกษาการใช้สิทธิ์บัตรทองควบคู่

การวางแผนตั้งแต่วันนี้ จะทำให้คุณแก่ตัวลงได้อย่างสง่างาม โดยไม่ต้องกังวลว่าจะเป็นภาระของลูกหลานครับ