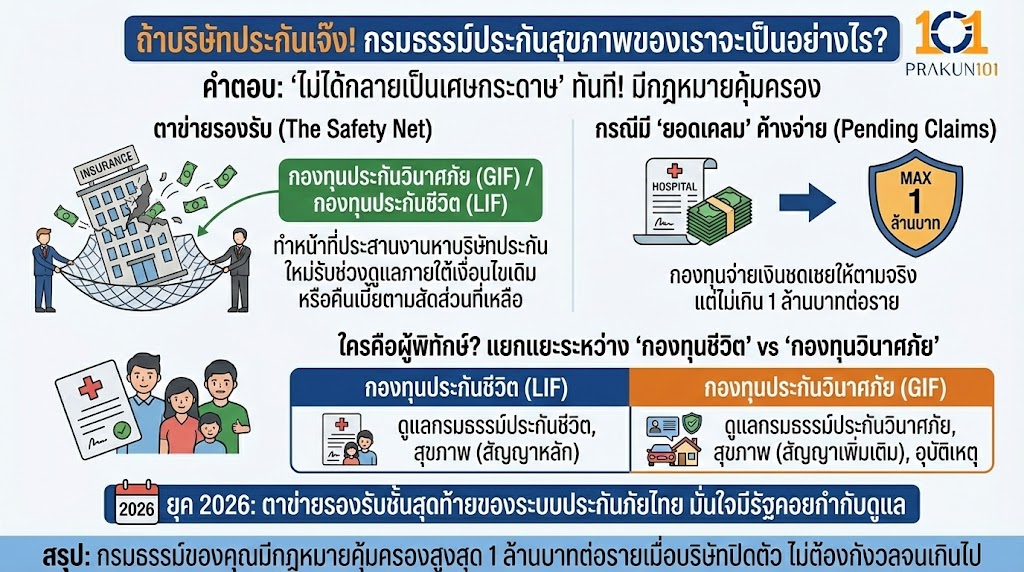

หากบริษัทประกันที่คุณถือกรมธรรม์อยู่ต้องปิดตัวลง กรมธรรม์ของคุณ “ไม่ได้กลายเป็นเศษกระดาษ” ทันที เพราะมีกฎหมายคุ้มครองผ่าน กองทุนประกันวินาศภัย (General Insurance Fund – GIF) หรือ กองทุนประกันชีวิต (Life Insurance Fund – LIF) แล้วแต่ประเภทบริษัท โดยกองทุนจะทำหน้าที่ประสานงานหาบริษัทประกันใหม่มารับช่วงดูแลกรมธรรม์ต่อภายใต้เงื่อนไขเดิม หรือคืนเบี้ยประกันตามสัดส่วนที่เหลือ แต่หากมี “ยอดเคลม” ค้างจ่าย กองทุนจะจ่ายเงินชดเชยให้ตามจริงแต่ ไม่เกิน 1 ล้านบาทต่อราย

“ประกันจะมั่นคงแค่ไหน?” เป็นคำถามที่หลายคนกลับมาสงสัยอีกครั้งหลังยุคโควิด-19 บทความนี้จะพาคุณไปดู “ตาข่ายรองรับ” ชั้นสุดท้ายของระบบประกันภัยไทยในปี 2026 เพื่อให้คุณมั่นใจว่าเงินเบี้ยประกันที่จ่ายไปมีรัฐคอยกำกับดูแล

ใครคือผู้พิทักษ์? แยกแยะระหว่าง “กองทุนชีวิต” vs “กองทุนวินาศภัย”

ก่อนอื่นต้องดูว่าประกันสุขภาพของคุณซื้อจากบริษัทประเภทไหน เพราะระบบเยียวยาต่างกันตามหลัก MECE:

- กองทุนประกันชีวิต (LIF): ดูแลกรณีคุณซื้อประกันสุขภาพพ่วงกับ “ประกันชีวิต” (เช่น AIA, MTL, Thai Life)

- กองทุนประกันวินาศภัย (GIF): ดูแลกรณีคุณซื้อประกันสุขภาพจาก “บริษัทประกันวินาศภัย” โดยตรง (เช่น วิริยะ, กรุงเทพประกันภัย, ทิพยประกันภัย)

หน้าที่หลัก: เมื่อบริษัทถูกเพิกถอนใบอนุญาต กองทุนเหล่านี้จะเข้ามาจัดการทรัพย์สินเพื่อจ่ายคืนเจ้าหนี้ (ผู้เอาประกัน) และรักษาผลประโยชน์ของกรมธรรม์ที่ยังมีความคุ้มครองอยู่

3 ทางเลือกสำหรับผู้เอาประกัน เมื่อบริษัทถูกสั่งปิด

เมื่อเกิดเหตุ “เจ๊ง” กองทุนจะเสนอทางเลือกให้คุณตามหลัก Supporting Argument

- โอนย้ายไปบริษัทใหม่ (Seamless Transition): กองทุนจะเจรจากับบริษัทประกันอื่นๆ ในตลาดเพื่อให้รับโอนพอร์ตลูกค้าไปดูแลต่อ คุณจะได้รับความคุ้มครองต่อเนื่องตามเงื่อนไขเดิม โดยไม่ต้องเริ่มนับระยะเวลารอคอยใหม่

- ขอคืนเบี้ยประกัน (Premium Refund): หากคุณไม่ต้องการโอนย้าย คุณสามารถยื่นคำขอรับเบี้ยประกันคืนตาม “สัดส่วนระยะเวลา” ที่ยังไม่ได้รับความคุ้มครอง

- ยื่นคำขอรับสินไหมค้างจ่าย (Claim Settlement): สำหรับเคสที่รักษาไปแล้วแต่ยังไม่ได้เงิน กองทุนจะพิจารณาจ่ายเงินชดเชยให้ตามลำดับ

วงเงินความคุ้มครองจากกองทุน (อัปเดต 2026)

| รายการ | ความคุ้มครองจากกองทุน (GIF/LIF) |

| วงเงินสูงสุดต่อราย | ไม่เกิน 1,000,000 บาท |

| สิ่งที่ได้รับคุ้มครอง | ค่าสินไหมทดแทนที่ค้างจ่าย + ค่าเบี้ยประกันส่วนที่เหลือ |

| ระยะเวลาการยื่นคำขอ | มักต้องยื่นภายใน 60 วัน นับแต่วันที่ประกาศ |

| สถานะความคุ้มครอง | สิ้นสุดลง ณ วันที่บริษัทถูกเพิกถอนใบอนุญาต (ต้องรีบหาที่ใหม่) |

วิธีเช็กความมั่นคงของบริษัทประกันด้วยตัวเอง

- ตรวจสอบ CAR Ratio: ดู “อัตราส่วนความเพียงพอของเงินกองทุน” (Capital Adequacy Ratio) ในปี 2026 ควรสูงกว่า 140% (ยิ่งสูงยิ่งปลอดภัย)

- เช็กอันดับความน่าเชื่อถือ (Credit Rating): มองหาเรตติ้งจากสถาบันระดับโลก เช่น Fitch Ratings หรือ S&P (ระดับ A ขึ้นไปถือว่ามั่นคงมาก)

- ดูประวัติการจ่ายสินไหม: เลือกบริษัทที่มีระบบการจัดการเคลมที่เสถียรและไม่มีประวัติถูกร้องเรียนเรื่องการประวิงเวลาจ่ายเงิน

- ติดตามประกาศจาก คปภ.: เว็บไซต์ของสำนักงาน คปภ. จะมีรายงานฐานะทางการเงินของทุกบริษัทให้ตรวจสอบได้แบบรายไตรมาส

มาตรฐานการกำกับดูแลในปี 2026

หลังจากบทเรียนใหญ่ในอดีต ในปี 2569 นี้ สำนักงาน คปภ. ได้เพิ่มความเข้มงวดในการตรวจสุขภาพทางการเงินของบริษัทประกัน (Stress Test) มากขึ้น โดยบริษัทต้องมีแผนสำรองไซส์ใหญ่กรณีเกิดอุบัติภัยร้ายแรง (Catastrophe) เพื่อให้มั่นใจว่าหากเกิดเหตุไม่คาดฝัน กองทุนจะมีสภาพคล่องเพียงพอในการเยียวยาผู้เอาประกันได้รวดเร็วกว่าเดิม

ระบบประกันไทยมี “ตัวช่วย” แต่ความรอบคอบอยู่ที่คุณ

แม้จะมีกองทุนช่วยจ่ายเงินคืนสูงสุด 1 ล้านบาท แต่ความยุ่งยากในการยื่นเอกสารและการรอคอยคิวนั้นเป็นสิ่งที่ไม่มีใครอยากเจอ ดังนั้น “การเลือกบริษัทที่มั่นคงตั้งแต่แรก” คือการทำประกันชั้นที่ 1 ส่วน “กองทุนประกันวินาศภัย” คือถุงลมนิรภัยที่จะทำงานเมื่อรถชนเท่านั้น การรู้สิทธิของตัวเองจะช่วยให้คุณใจเย็นลงและจัดการปัญหาได้อย่างเป็นระบบ