ปี 2569 แล้ว หลายคนตั้งเป้าหมายชีวิตใหม่ ทั้งเรื่องสุขภาพและการเงิน แต่พอเปิดดูแบบประกันก็ตาลายไปหมด เพราะมีศัพท์เทคนิคเต็มไปหมด อย่าเพิ่งถอดใจค่ะ ความจริงแล้วประกันชีวิตแบ่งออกเป็น 4 ประเภทหลักตามวัตถุประสงค์ การใช้งาน บทความนี้สรุปมาให้แบบเข้าใจง่ายที่สุด อ่านจบปุ๊บ คุณจะรู้ทันทีว่าคนอย่างฉัน ต้องจิ้มเล่มไหน

ห่วงคนข้างหลัง หรือ อยากสร้างฐานให้ประกันสุขภาพ

เลือก ประกันชีวิตแบบตลอดชีพ (Whole Life)

- ลักษณะ จ่ายเบี้ยระยะสั้น (เช่น 15 หรือ 20 ปี) แต่คุ้มครองยาวไปจนถึงอายุ 90-99 ปี

- จุดเด่น

- เบี้ยถูกที่สุด เมื่อเทียบกับความคุ้มครองที่ได้ (เช่น จ่ายหลักหมื่น คุ้มครองหลักล้าน)

- เป็นฐานราก ที่ดีที่สุดสำหรับซื้อประกันสุขภาพพ่วงท้าย เพราะสัญญาไม่จบก่อนเราตาย

- เหมาะกับ หัวหน้าครอบครัว, คนที่ต้องการทำประกันสุขภาพระยะยาว

อยากบังคับออมเงิน หรือ เน้นลดหย่อนภาษี

เลือก ประกันชีวิตแบบสะสมทรัพย์ (Endowment) เหมาะสำหรับคนชอบความชัวร์และวินัย

- ลักษณะ มีกำหนดเวลาชัดเจน เช่น จ่าย 15 ปี คุ้มครอง 25 ปี (15/25) มีเงินคืนระหว่างทาง และได้เงินก้อนใหญ่เมื่อครบสัญญา

- จุดเด่น

- ความเสี่ยงศูนย์ เงินต้นอยู่ครบ และได้ผลตอบแทนแน่นอนตามตาราง

- ลดหย่อนภาษี ได้สิทธิ์เต็มเม็ดเต็มหน่วย 100,000 บาทแรก

- เหมาะกับ มนุษย์เงินเดือนที่ต้องการลดหย่อนภาษี, คนเก็บเงินไม่อยู่, ออมเงินเพื่อการศึกษาลูก

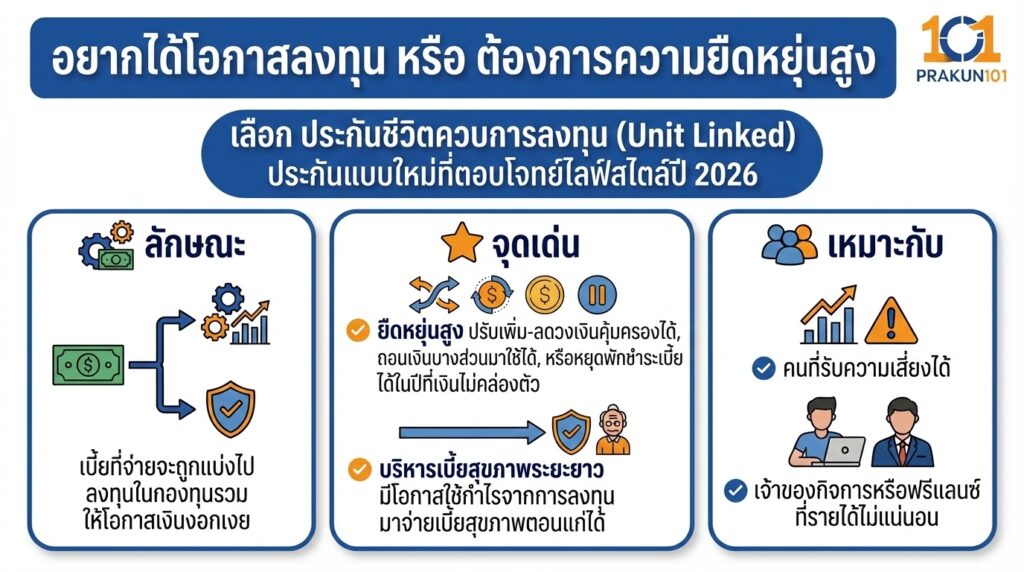

อยากได้โอกาสลงทุน หรือ ต้องการความยืดหยุ่นสูง

เลือก ประกันชีวิตควบการลงทุน (Unit Linked) ประกันแบบใหม่ที่ตอบโจทย์ไลฟ์สไตล์ปี 2026

- ลักษณะ เบี้ยที่จ่ายจะถูกแบ่งไปลงทุนในกองทุนรวม ให้โอกาสเงินงอกเงย

- จุดเด่น

- ยืดหยุ่นสูง ปรับเพิ่ม-ลดวงเงินคุ้มครองได้, ถอนเงินบางส่วนมาใช้ได้, หรือหยุดพักชำระเบี้ย ได้ในปีที่เงินไม่คล่องตัว

- บริหารเบี้ยสุขภาพระยะยาว มีโอกาสใช้กำไรจากการลงทุนมาจ่ายเบี้ยสุขภาพตอนแก่ได้

- เหมาะกับ คนที่รับความเสี่ยงได้, เจ้าของกิจการหรือฟรีแลนซ์ที่รายได้ไม่แน่นอน

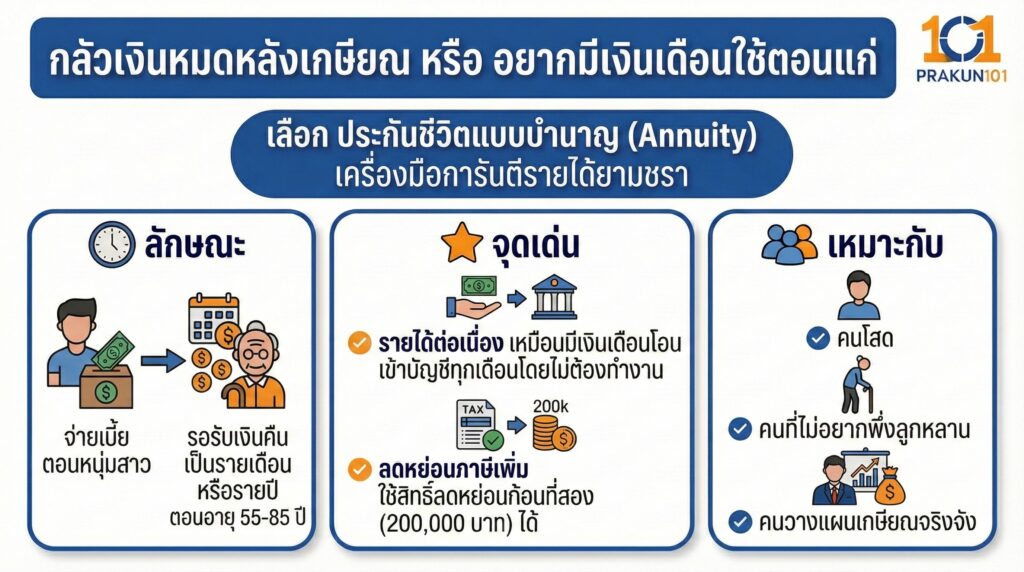

กลัวเงินหมดหลังเกษียณ หรือ อยากมีเงินเดือนใช้ตอนแก่

เลือก ประกันชีวิตแบบบำนาญ (Annuity) เครื่องมือการันตีรายได้ยามชรา

- ลักษณะ จ่ายเบี้ยตอนหนุ่มสาว แล้วไปรอรับเงินคืนเป็นรายเดือนหรือรายปี ตอนอายุ 55-85 ปี

- จุดเด่น

- รายได้ต่อเนื่อง เหมือนมีเงินเดือนโอนเข้าบัญชีทุกเดือนโดยไม่ต้องทำงาน

- ลดหย่อนภาษีเพิ่ม ใช้สิทธิ์ลดหย่อนก้อนที่สอง (200,000 บาท) ได้

- เหมาะกับ คนโสด, คนที่ไม่อยากพึ่งลูกหลาน, คนวางแผนเกษียณจริงจัง

ตารางสรุปเทียบชัดๆ แบบไหนใช่คุณ?

| ประเภทประกัน | ความคุ้มครองชีวิต | ผลตอบแทน | สภาพคล่อง | ความเสี่ยง |

| ตลอดชีพ | สูงมาก | ต่ำ (เน้นมรดก) | ปานกลาง | ต่ำมาก |

| สะสมทรัพย์ | ปานกลาง | ปานกลาง (แน่นอน) | ต่ำ (ต้องรอครบ) | ต่ำมาก |

| Unit Linked | ปรับได้ตามใจ | สูง หรือ ต่ำ (ตามกองทุน) | สูง | สูง |

| บำนาญ | ต่ำ (เน้นออม) | สูง (ในรูปของเงินงวด) | ต่ำมาก (รอแก่) | ต่ำมาก |

ไม่มีประกันแบบไหนดีที่สุดในโลก มีแต่ดีที่สุดสำหรับคุณ ในช่วงเวลานั้นค่ะ

- ถ้าปีนี้เพิ่งมีลูก แนะนำให้ไป ตลอดชีพ

- ถ้าปีนี้ภาษีแพง แนะนำให้ไป สะสมทรัพย์ หรือ บำนาญ

- ถ้าปีนี้อยากวางแผนการเงินระยะยาวแบบสมัยใหม่ แนะนำให้ไป Unit Linked