ประกันสุขภาพไทยในปี 2026 ไม่ได้จำกัดแค่ในประเทศอีกต่อไป หากคุณถือแผน “เหมาจ่ายพรีเมียม” วงเงิน 20-100 ล้านบาทขึ้นไป มักจะครอบคลุมพื้นที่แบบ Worldwide หรือ Asia ซึ่งรักษาได้ทุกกรณี (ทั้งฉุกเฉินและตั้งใจไปรักษา) แต่หากเป็นแผน “เหมาจ่ายมาตรฐาน” ทั่วไป ส่วนใหญ่จะคุ้มครองต่างประเทศเฉพาะ “กรณีฉุกเฉินวิกฤต” เท่านั้น โดยมักจำกัดการเดินทางไม่เกิน 90 วันต่อครั้ง และอาจต้องสำรองจ่ายเพื่อกลับมาเบิกคืนในไทยตามเรตค่ารักษาพยาบาลที่บริษัทกำหนด

การมีอาการเจ็บป่วยขณะอยู่ต่างประเทศคือฝันร้ายทางการเงินของนักเดินทาง บทความนี้จะพาคุณไปเช็ก “ขอบเขตพลัง” ของประกันสุขภาพไทยในเวทีโลก ว่าวงเงินที่คุณมีจะพาคุณเข้ารักษาในโรงพยาบาลต่างประเทศได้จริงหรือไม่

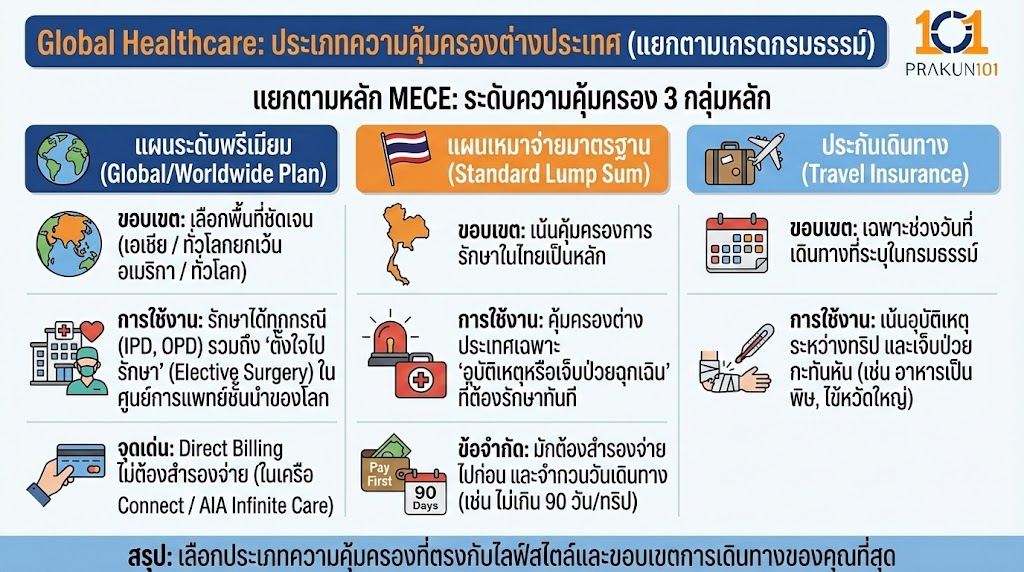

ประเภทความคุ้มครองต่างประเทศ: แยกตามเกรดกรมธรรม์

เพื่อให้เห็นภาพชัดเจนตามหลัก MECE เราสามารถแบ่งระดับการคุ้มครองได้เป็น 3 กลุ่มหลัก

- แผนระดับพรีเมียม (Global/Worldwide Plan):

- ขอบเขต: เลือกพื้นที่ได้ชัดเจน เช่น “เอเชีย”, “ทั่วโลกยกเว้นอเมริกา” หรือ “ทั่วโลก”

- การใช้งาน: รักษาได้ทุกกรณี ทั้งผู้ป่วยใน (IPD) และผู้ป่วยนอก (OPD) รวมถึงการ “ตั้งใจไปรักษา” (Elective Surgery) ในศูนย์การแพทย์ชั้นนำของโลก

- จุดเด่น: มักมีบริการ Direct Billing ไม่ต้องสำรองจ่ายในโรงพยาบาลเครือข่ายทั่วโลก (เช่น เครือ MTL Global Connect หรือ AIA Infinite Care)

- แผนเหมาจ่ายมาตรฐาน (Standard Lump Sum):

- ขอบเขต: เน้นคุ้มครองการรักษาในไทยเป็นหลัก

- การใช้งาน: คุ้มครองต่างประเทศเฉพาะ “อุบัติเหตุหรือเจ็บป่วยฉุกเฉิน” ที่ต้องรักษาทันทีเพื่อช่วยชีวิต

- ข้อจำกัด: มักต้องสำรองจ่ายไปก่อน และจำกัดจำนวนวันเดินทาง (เช่น ไม่เกิน 90 วัน/ทริป)

- ประกันเดินทาง (Travel Insurance):

- ขอบเขต: เฉพาะช่วงวันที่เดินทางที่ระบุในกรมธรรม์เท่านั้น

- การใช้งาน: เน้นอุบัติเหตุระหว่างทริป และเจ็บป่วยกะทันหัน (เช่น อาหารเป็นพิษ, ไข้หวัดใหญ่)

วงเงินและความสะดวกในการรักษา (2026)

| ฟีเจอร์ | แผนพรีเมียม (Global) | แผนมาตรฐาน (Standard) | ประกันเดินทาง (Travel) |

| วงเงินรวม | 20 – 200 ล้านบาท/ปี | ตามวงเงินเหมาจ่ายในไทย | 1 – 5 ล้านบาท/ทริป |

| พื้นที่คุ้มครอง | ทั่วโลก (ตามพื้นที่ที่เลือก) | ไทย (ตปท. เฉพาะฉุกเฉิน) | ทั่วโลก (ตามทริป) |

| ไม่ต้องสำรองจ่าย | ทำได้ (ในเครือข่ายทั่วโลก) | ไม่ได้ (ต้องสำรองจ่าย) | ทำได้เฉพาะกรณี IPD หนักๆ |

| ตั้งใจไปรักษา (Elective) | ทำได้ | ไม่ได้ | ไม่ได้ |

3 เงื่อนไขที่ต้องระวังก่อนเคลมต่างประเทศ

เพื่อให้เป็นไปตามหลัก Supporting Argument อย่าลืมตรวจสอบเงื่อนไขเหล่านี้ในเล่มกรมธรรม์:

- อัตราค่ารักษา (Reasonable & Customary): สำหรับแผนมาตรฐานที่ให้เบิกคืน บริษัทมักจะจ่ายคืนในอัตราค่ารักษาที่ “สมเหตุสมผล” หากคุณเข้ารักษาในโรงพยาบาลที่แพงเกินไปในประเทศนั้นๆ อาจเบิกได้ไม่เต็มจำนวน

- บริการช่วยเหลือฉุกเฉิน (Medical Evacuation): ตรวจสอบว่ารวมค่าเครื่องบินลำเลียงผู้ป่วยกลับไทย (Air Ambulance) หรือไม่? เพราะค่าใช้จ่ายส่วนนี้อาจสูงถึง 2-5 ล้านบาทต่อครั้ง

- พื้นที่ยกเว้น: หลายแผนมักยกเว้น “สหรัฐอเมริกา” เนื่องจากค่ารักษาสูงเป็นพิเศษ หากต้องการรวมอเมริกาด้วย เบี้ยประกันมักจะกระโดดขึ้น 2-3 เท่า

เตรียมตัวอย่างไรหากต้องรักษาตัวต่างประเทศ?

- พกบัตรประกันและเบอร์ Hotline: ติดต่อศูนย์ประสานงานฉุกเฉิน 24 ชม. ทันทีที่เกิดเหตุ (สำคัญมากเพื่อขอรับบริการไม่สำรองจ่าย)

- ขอใบรับรองแพทย์ภาษาอังกฤษ: ต้องระบุอาการและการรักษาอย่างละเอียดพร้อมใบเสร็จรับเงินต้นฉบับ

- แจ้งบริษัทประกันล่วงหน้า: หากเป็นเคสที่ไม่ฉุกเฉินมาก ควรแจ้งบริษัทเพื่อขออนุมัติล่วงหน้า (Pre-Authorization)

- ตรวจสอบระยะเวลาเดินทาง: มั่นใจว่าทริปนั้นไม่เกินจำนวนวันที่กรมธรรม์กำหนด (เช่น อยู่ ตปท. นานเกิน 90 วัน ประกันไทยอาจไม่คุ้มครอง)

เทรนด์ Global Healthcare ปี 2026

จากข้อมูลปี 2569 พบว่าบริษัทประกันในไทยหันมาเน้นกลยุทธ์ “Ecosystem Connectivity” มากขึ้น เช่น เมืองไทยประกันชีวิตที่มีโครงการ MTL Global Connect หรือกรุงไทย-แอกซ่า ที่มีเครือข่ายทั่วโลก ทำให้การรักษาตัวต่างประเทศไม่ใช่เรื่องยากอีกต่อไป โดยเฉพาะในกลุ่มคนทำงานทางไกล (Digital Nomad) และผู้ประกอบการที่ต้องเดินทางบ่อย ซึ่งต้องการวงเงินรักษาที่ “ไร้พรมแดน” จริงๆ

หากคุณมีแผนจะเดินทางไปต่างประเทศเพื่อทำธุรกิจหรือท่องเที่ยวบ่อยครั้ง การขยับมาใช้ ประกันสุขภาพแผนพรีเมียม (Global Plan) คือการลงทุนที่คุ้มค่าที่สุดเพราะให้ความสบายใจแบบ 100% แต่หากคุณอยู่ไทยเป็นหลักและเดินทางเพียงปีละครั้ง การถือแผนเหมาจ่ายมาตรฐานพ่วงกับ “ประกันเดินทาง” คุณภาพสูง ก็ถือว่าเป็นคู่หูที่เพียงพอต่อความเสี่ยงแล้ว