เวลาตัวแทนมาขายประกัน อะไรก็ดูดีไปหมดใช่ไหมคะ? แต่ของจริงวัดกันที่หน้างานตอน ยื่นเคลม นี่แหละค่ะ มีคำถามเข้ามาเยอะมากว่า บริษัทไหนเคลมง่ายสุด? หรือ แบบไหนไม่เรื่องมาก? วันนี้เราไม่ได้มาเชียร์ค่ายไหนเป็นพิเศษ แต่รวบรวม Insight จากผู้ใช้จริง ในเว็บบอร์ดและกลุ่มคนรักประกัน มาสรุปให้ฟังว่า ประกันรูปแบบไหนที่คนชมว่า Service Mind ดีเยี่ยม และแบบไหนที่ต้องระวังเป็นพิเศษค่ะ

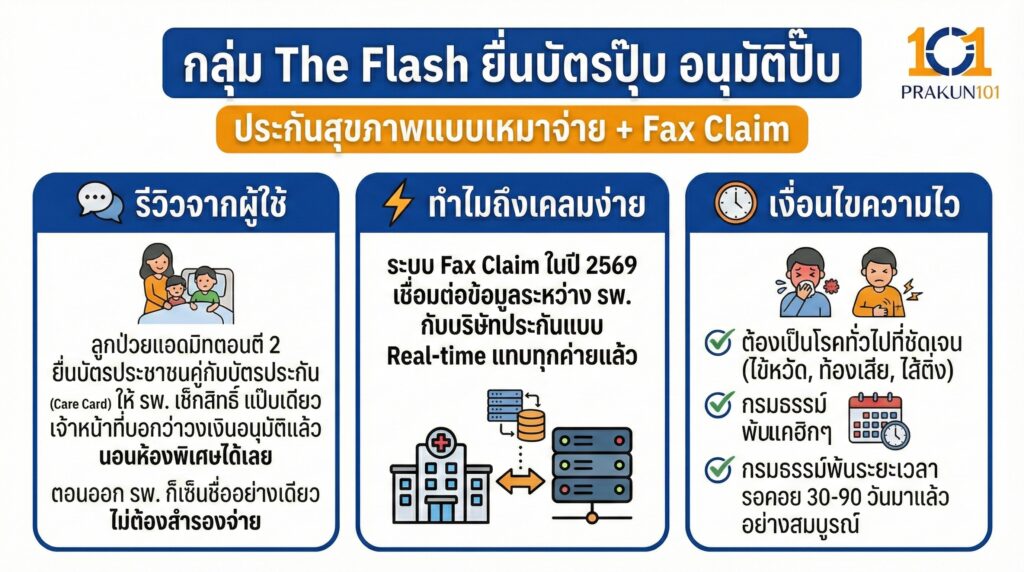

กลุ่ม The Flash ยื่นบัตรปุ๊บ อนุมัติปั๊บ

ประกันสุขภาพแบบเหมาจ่าย + Fax Claim

รีวิวจากผู้ใช้

ลูกป่วยแอดมิทตอนตี 2 ยื่นบัตรประชาชนคู่กับบัตรประกัน (Health Care Card) ให้ รพ. เช็กสิทธิ์ แป๊บเดียวเจ้าหน้าที่บอกว่าวงเงินอนุมัติแล้ว นอนห้องพิเศษได้เลย ตอนออก รพ. ก็เซ็นชื่ออย่างเดียว ไม่ต้องสำรองจ่าย

ทำไมถึงเคลมง่าย ระบบ Fax Claim ในปี 2569 เชื่อมต่อข้อมูลระหว่าง รพ. กับบริษัทประกันแบบ Real-time แทบทุกค่ายแล้ว

เงื่อนไขความไว ต้องเป็นโรคทั่วไปที่ชัดเจน (ไข้หวัด, ท้องเสีย, ไส้ติ่ง) และกรมธรรม์พ้นระยะเวลารอคอย 30-90 วันมาแล้วอย่างสมบูรณ์

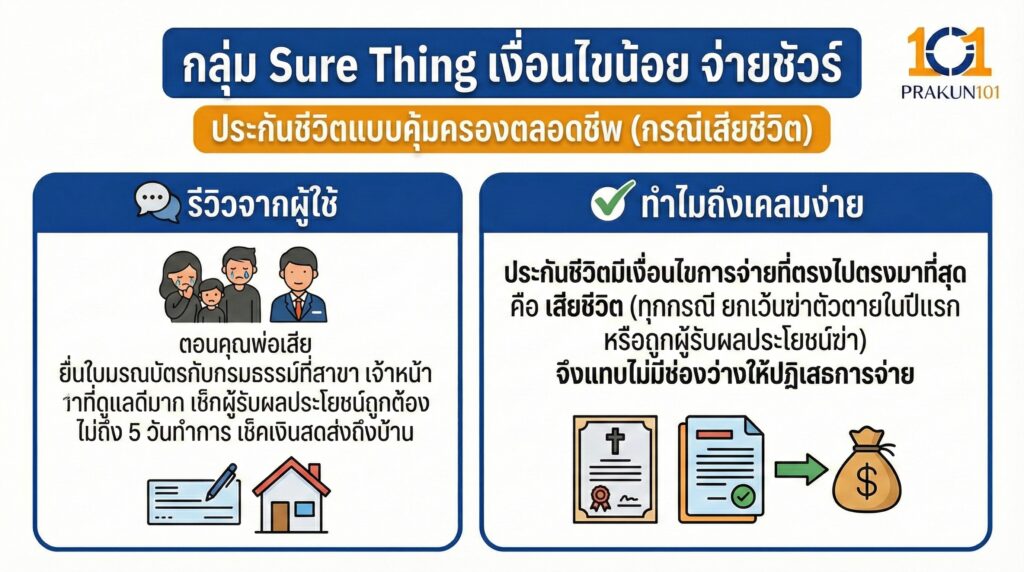

กลุ่ม Sure Thing เงื่อนไขน้อย จ่ายชัวร์

ประกันชีวิตแบบคุ้มครองตลอดชีพ (กรณีเสียชีวิต)

รีวิวจากผู้ใช้

ตอนคุณพ่อเสีย ทำใจเรื่องเอกสารว่าต้องยุ่งยากแน่ๆ แต่พอเอาใบมรณบัตรกับกรมธรรม์ไปยื่นที่สาขา เจ้าหน้าที่ดูแลดีมาก เช็กว่าผู้รับผลประโยชน์ถูกต้อง ไม่ถึง 5 วันทำการ เช็คเงินสดก็ส่งถึงบ้าน

ทำไมถึงเคลมง่าย ประกันชีวิต มีเงื่อนไขการจ่ายที่ตรงไปตรงมาที่สุด คือ เสียชีวิต (ทุกกรณี ยกเว้นฆ่าตัวตายในปีกแรก หรือถูกผู้รับผลประโยชน์ฆ่า) จึงแทบไม่มีช่องว่างให้ปฏิเสธการจ่าย

กลุ่ม The Detail ต้องละเอียดหน่อย แต่จ่ายหนัก

ประกันโรคร้ายแรง (Critical Illness)

รีวิวจากผู้ใช้

ตรวจเจอมะเร็งระยะ 2 ตอนแรกกังวลว่าจะเคลมยาก เพราะต้องใช้ผลชิ้นเนื้อ (Biopsy) พอได้ผลแล็บครบ ยื่นเรื่องไป รอพิจารณาประมาณ 2 สัปดาห์ เงินก้อน 1 ล้านก็โอนเข้าบัญชี เอาไปรักษาตัวต่อได้เลย

จุดที่ต้องระวัง กลุ่มนี้จะไม่ได้อนุมัติทันทีเหมือนกลุ่มแรก เพราะต้องรอ ผลวินิจฉัยทางการแพทย์ที่ยืนยันแน่ชัด ตามนิยามในกรมธรรม์ ดังนั้น ความเคลมไว ขึ้นอยู่กับความครบถ้วนของเอกสารทางการแพทย์ที่คุณหมอออกให้ค่ะ

เสียงบ่นส่วนใหญ่ เกิดจากอะไร?

จากการวิเคราะห์เคสที่มีปัญหา เคลมช้า หรือ เคลมไม่ได้ ส่วนใหญ่ไม่ได้เกิดจากบริษัทงอแง แต่เกิดจาก

- ปกปิดประวัติสุขภาพ

ตอนสมัครไม่ได้บอกว่าเป็นความดัน/เบาหวาน พอป่วยแล้วบริษัทสืบเจอ = ยกเลิกสัญญา (เคสนี้เจอบ่อยที่สุด)

- ระยะเวลารอคอย

ป่วยเร็วเกินไป เพิ่งทำประกันได้ 2 เดือนแล้วไปผ่าตัดซีสต์ บริษัทมีสิทธิ์สงสัยว่าเป็นมาก่อน และขอตรวจสอบประวัติย้อนหลัง (ซึ่งใช้เวลานาน 30-90 วัน)

- ความเข้าใจผิดเรื่องความคุ้มครอง

เช่น ซื้อประกันอุบัติเหตุ แต่ไปเคลมปวดหลังออฟฟิศซินโดรม (ซึ่งไม่ใช่อุบัติเหตุ)

ไม่ว่าคุณจะเลือกบริษัทไหน ถ้าอยากได้ประสบการณ์ เคลมไว ไม่จุกจิก ให้ทำตามสูตรนี้ค่ะ

- แถลงความจริง 100% อย่าโกหกตอนสมัคร ประวัติสุขภาพเล็กน้อยแค่ไหนก็บอกไปให้หมด ถ้าบริษัทรับประกันแล้ว แปลว่าเขาต้องจ่าย

- ซื้อผ่านตัวแทนมืออาชีพ เวลาเกิดเรื่อง ตัวแทนเก่งๆ จะรู้วิธีเตรียมเอกสารและช่วยตามเรื่อง กับฝ่ายสินไหมให้เราได้ดีกว่าการยื่นเอง

- ถือกรมธรรม์ให้พ้น 2 ปี ตามกฎหมาย หากกรมธรรม์มีอายุเกิน 2 ปี บริษัทจะโต้แย้งหรือบอกล้างสัญญาได้ยากมาก ความชัวร์จะเพิ่มขึ้นเป็นทวีคูณ