สำหรับชาวฟรีแลนซ์ที่ “หยุดงาน = หยุดเงิน” การไม่มีสวัสดิการบริษัทหรือประกันสังคมรองรับ ทำให้ อุบัติเหตุ เพียงครั้งเดียวอาจกระทบเงินเก็บทั้งชีวิตได้ การเลือกทำ ประกันอุบัติเหตุ (PA) จึงไม่ใช่แค่การหาคนจ่ายค่าหมอ แต่ต้องมองหาแผนที่มี “ค่าชดเชยรายได้” (Hospital Benefit) ระหว่างนอนโรงพยาบาล เพื่อทำหน้าที่เสมือน “ค่าจ้าง” ในวันที่คุณทำงานไม่ได้ นอกจากนี้ ควรเลือกแผนที่มีวงเงิน ค่ารักษาพยาบาล (Medical Expense) แบบ “ไม่ต้องสำรองจ่าย” (Cashless) เพื่อรักษาสภาพคล่องทางการเงิน บทความนี้จะชี้เป้าวิธีเลือกแผนประกันที่ทำหน้าที่เป็น “สวัสดิการส่วนตัว” ที่ดีที่สุดและคุ้มค่าที่สุดสำหรับคนทำงานอิสระครับ

ทำไม “อุบัติเหตุ” ถึงน่ากลัวกว่าคนทำงานประจำ?

คนทำงานประจำเจ็บตัว ยังมีสิทธิ์ลาป่วย มีประกันกลุ่ม และมีเงินเดือนเข้าปกติ แต่สำหรับฟรีแลนซ์ อุบัติเหตุ คือหายนะทางการเงิน 2 เด้งครับ:

1: รายจ่ายเพิ่ม: ค่ารักษาพยาบาลฉุกเฉิน ค่าเฝือก ค่าผ่าตัด ซึ่งต้องควักเงินเก็บมาจ่ายเอง 100%

2: รายรับหาย: นี่คือจุดตายครับ ถ้ามือเจ็บทำงานไม่ได้ หรือต้องนอนโรงพยาบาล 7 วัน เท่ากับรายได้หายไป 7 วันเต็มๆ แต่ค่าผ่อนบ้าน ผ่อนรถ และค่ากินอยู่ยังเดินหน้าต่อ

ดังนั้น โจทย์ของการซื้อประกันอุบัติเหตุของฟรีแลนซ์ จึงไม่ใช่แค่ “รักษาฟรี” แต่ต้อง “มีเงินใช้” ระหว่างป่วยด้วย

3 ฟีเจอร์ที่ฟรีแลนซ์ “ต้องมี” ในกรมธรรม์

อย่าซื้อประกัน PA ที่ถูกที่สุด แต่ให้ซื้อแผนที่มี 3 สิ่งนี้ครับ

1. ค่าชดเชยรายได้ สำคัญที่สุด

เลือกแผนที่จ่ายเงินสดให้คุณเมื่อต้องนอนรักษาตัวในโรงพยาบาล (IPD)

- วิธีเลือก: คำนวณรายได้เฉลี่ยต่อวันของคุณ แล้วซื้อวงเงินชดเชยให้ใกล้เคียงที่สุด (เช่น รายได้วันละ 1,500 บาท ก็ควรซื้อชดเชยวันละ 1,000 – 2,000 บาท)

- ประโยชน์: เงินก้อนนี้จะทำหน้าที่จ่ายค่าเช่าห้อง ค่าผ่อนรถ แทนคุณในวันที่คุณนอนป่วย

2. วงเงินค่ารักษาแบบ “ต่อครั้ง

เลือกแผนที่มีวงเงินค่ารักษาพยาบาลเพียงพอต่อการรักษาในโรงพยาบาลเอกชนใกล้บ้าน

- คำแนะนำ: ขั้นต่ำควรอยู่ที่ 20,000 – 50,000 บาทต่อครั้ง เพื่อให้ครอบคลุมเคสอุบัติเหตุทั่วไปที่ไม่ต้องผ่าตัดใหญ่ หรือเคสกระดูกแตกหักเบื้องต้น

3. ไม่ต้องสำรองจ่าย

กระแสเงินสด (Cash Flow) คือลมหายใจของฟรีแลนซ์ คุณไม่ควรเอาเงินหมุนเวียนธุรกิจมาจมกับค่ารักษาพยาบาลแล้วรอเบิกคืน

- สิ่งที่ต้องเช็ก: บริษัทประกันต้องมีบัตร Care Card (หรือ E-Card) และมีโรงพยาบาลคู่สัญญาครอบคลุมพื้นที่ที่คุณอาศัยอยู่

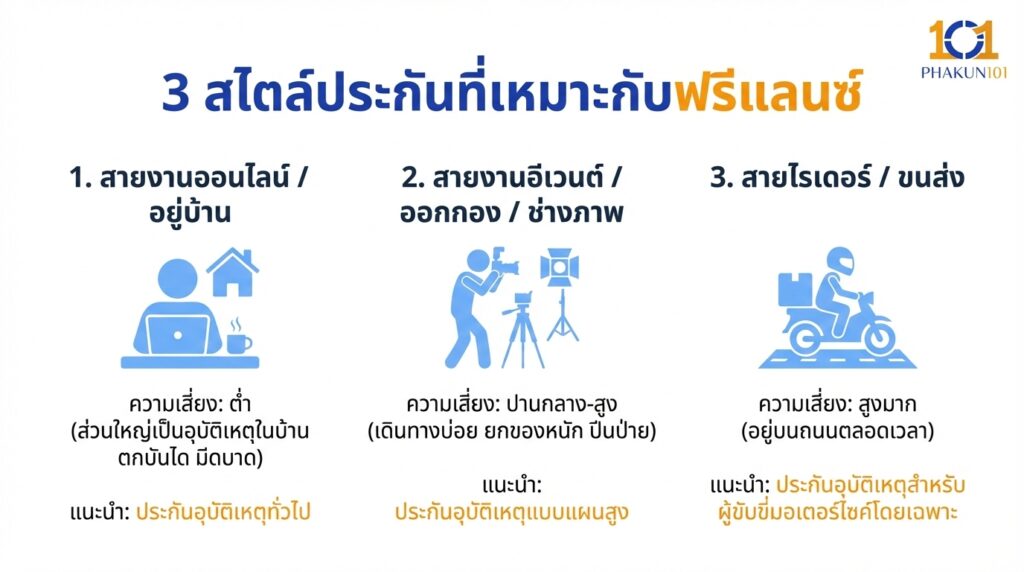

3 สไตล์ประกันที่เหมาะกับฟรีแลนซ์

ผมขอจัดกลุ่มแนะนำตามลักษณะงานและความเสี่ยง เพื่อให้คุณตัดสินใจง่ายขึ้นครับ

แบบ A: สายงานออนไลน์ / อยู่บ้าน (Graphic, Programmer, Online Seller)

ความเสี่ยง: ต่ำ (ส่วนใหญ่เป็นอุบัติเหตุในบ้าน ตกบันได มีดบาด)

- แนะนำ: ประกันอุบัติเหตุทั่วไป (Standard PA)

- สเปกที่ควรซื้อ:

- ค่ารักษาพยาบาล: 20,000 บาท

- ค่าชดเชยรายได้: 1,000 บาท/วัน

- เบี้ยประกัน: ประมาณ 1,500 – 2,000 บาท/ปี

- เหตุผล: เน้นเบี้ยประหยัด แต่มีความคุ้มครองพื้นฐานครบ

แบบ B: สายงานอีเวนต์ / ออกกอง / ช่างภาพ (Active Freelance)

ความเสี่ยง: ปานกลาง-สูง (เดินทางบ่อย ยกของหนัก ปีนป่าย)

- แนะนำ: ประกันอุบัติเหตุแบบแผนสูง (Premium PA)

- สเปกที่ควรซื้อ:

- ค่ารักษาพยาบาล: 50,000 – 100,000 บาท

- ค่าชดเชยรายได้: 2,000 – 3,000 บาท/วัน

- เบี้ยประกัน: ประมาณ 3,000 – 4,500 บาท/ปี

- เหตุผล: ต้องการวงเงินค่ารักษาสูงเผื่ออุบัติเหตุรุนแรง และเงินชดเชยที่คุ้มค่าจ้างต่อวันที่สูงกว่า

แบบ C: สายไรเดอร์ / ขนส่ง Rider & Delivery

ความเสี่ยง: สูงมาก (อยู่บนถนนตลอดเวลา)

- แนะนำ: ประกันอุบัติเหตุสำหรับผู้ขับขี่มอเตอร์ไซค์โดยเฉพาะ

- สเปกที่ควรซื้อ:

- ต้องระบุ: คุ้มครองการขับขี่/โดยสารรถจักรยานยนต์ 100% (ห้ามเลือกแบบ 50%)

- ค่ารักษาพยาบาล: 30,000 บาท+

- เบี้ยประกัน: ประมาณ 1,500 – 2,500 บาท/ปี

- เหตุผล: เพื่อปิดความเสี่ยงหลักเรื่องรถล้มโดยเฉพาะ

เปรียบเทียบ ประกันสังคม ม.40 vs ประกันอุบัติเหตุเอกชน

หลายคนส่งประกันสังคม ม.40 อยู่แล้ว จำเป็นต้องซื้อเพิ่มไหม? ลองดูตารางนี้ครับ

| หัวข้อเปรียบเทียบ | ประกันสังคม ม.40 (ทางเลือก 2/3) | ประกันอุบัติเหตุเอกชน (PA) |

| ค่ารักษาพยาบาล | ใช้สิทธิ์บัตรทอง (30 บาท) เป็นหลัก | จ่ายตามจริง (รพ.เอกชน) ตามวงเงิน |

| ความสะดวก | ต้องรอคิว รพ.รัฐ / ตามสิทธิ์ | รวดเร็ว ยื่นบัตร รพ.เอกชน ได้เลย |

| เงินชดเชยรายได้ | วันละ 300 บาท (ต้องนอน รพ.) | วันละ 1,000 – 3,000 บาท (เลือกได้) |

| ขั้นตอนการเบิก | ยื่นเอกสารเบิกทีหลัง | รับเงินโอน หลังออกจาก รพ. (เคลมง่ายกว่า) |

สรุป: ประกันสังคม ม.40 ดีตรงที่เป็นพื้นฐาน แต่ “ไม่พอ” สำหรับค่าใช้จ่ายจริงในปัจจุบัน การมี PA เอกชนมา Top-up จะช่วยให้อุ่นใจกว่ามากครับ

4 ขั้นตอนสร้างสวัสดิการให้ตัวเอง

พร้อมจะซื้อหรือยังครับ? ทำตามขั้นตอนนี้เลย:

- สำรวจรายได้: หารายได้เฉลี่ยต่อวัน เพื่อกำหนดวงเงิน “ค่าชดเชยรายได้” ที่เหมาะสม

- เช็กโรงพยาบาล: ดูว่าโรงพยาบาลเอกชนใกล้บ้านเป็นคู่สัญญากับบริษัทประกันไหน (จะได้ไม่ต้องสำรองจ่าย)

- อ่านข้อยกเว้น: ถ้าขี่มอเตอร์ไซค์ ต้องเลือกแผนที่คุ้มครองมอเตอร์ไซค์เต็มวงเงิน

- เลือกแผนรายปี: ซื้อแบบรายปีคุ้มกว่ารายเดือน และต่ออายุอัตโนมัติเพื่อไม่ให้ความคุ้มครองขาด

สำหรับคนทำงานประจำ บริษัทเป็นคนซื้อความมั่นคงให้ แต่สำหรับฟรีแลนซ์ “คุณต้องซื้อความมั่นคงให้ตัวเอง” ครับ การเจียดเงินรายได้เพียงเดือนละ 100-200 บาท (เฉลี่ยจากเบี้ยรายปี) มาซื้อ ประกันอุบัติเหตุ ไม่ใช่รายจ่ายสิ้นเปลือง แต่คือการปกป้องเงินเก็บและรายได้ในอนาคตของคุณ ในวันที่เกิดเหตุไม่คาดฝัน คุณจะขอบคุณตัวเองที่มี “เงินชดเชย” เข้ามาช่วยพยุงชีวิต ให้คุณพักรักษาตัวได้อย่างสบายใจและกลับมาลุยงานต่อได้เร็วที่สุดครับ