สำหรับลูกกตัญญูที่กำลังมองหาหลักประกันให้พ่อแม่ สิ่งที่ต้องรู้คือ อุบัติเหตุ ในผู้สูงอายุมีความเสี่ยงต่างจากคนหนุ่มสาว โดยเฉพาะเรื่อง “กระดูกพรุน” ที่ทำให้การลื่นล้มเพียงเล็กน้อยกลายเป็นเรื่องใหญ่ถึงขั้นผ่าตัด ดังนั้น ประกันอุบัติเหตุทั่วไป (General PA) อาจไม่เพียงพอ ควรเลือกแผน “PA สำหรับผู้สูงอายุ” (Senior PA) โดยเฉพาะ ซึ่งมีจุดเด่นคือ เพิ่มวงเงินคุ้มครอง กระดูกแตกหัก (Bone Fracture) ให้วงเงิน ค่ารักษาพยาบาล ที่สูงกว่าปกติเพื่อรองรับการพักฟื้นที่ยาวนาน และรับประกันอายุสูงถึง 70-75 ปีขึ้นไป บทความนี้จะแนะนำวิธีเลือกแผนที่คุ้มค่าที่สุด เพื่อให้คุณพ่อคุณแม่ได้รับการดูแลที่ดีที่สุด

ทำไม “PA ทั่วไป” ถึงอาจไม่ตอบโจทย์ผู้สูงอายุ?

ก่อนจะไปจิ้มเลือกแผน ต้องเข้าใจสรีระของคนแก่ก่อนครับ ผู้สูงอายุส่วนใหญ่มักมีภาวะ กระดูกพรุน (Osteoporosis) ทำให้กระดูกเปราะบางกว่าปกติ

- คนหนุ่มสาว: ลื่นล้ม = ฟกช้ำ ทายาก็หาย (ค่ารักษาหลักพัน)

- ผู้สูงอายุ: ลื่นล้มเบาๆ = สะโพกหัก, ข้อมือหัก, หรือกระดูกสันหลังยุบ (ค่ารักษาหลักแสน)

ปัญหาของ PA ทั่วไป: มักเน้นวงเงินเสียชีวิตสูงๆ แต่ให้วงเงิน ค่ารักษาพยาบาล น้อย (เช่น 1-2 หมื่นบาท) ซึ่งไม่พอสำหรับค่าผ่าตัดดามเหล็กหรือเปลี่ยนข้อสะโพกในโรงพยาบาลเอกชนครับ

สิ่งที่ต้องเน้น! เมื่อเลือกประกันให้พ่อแม่

อย่าดูแค่เบี้ยถูก แต่ให้กางกรมธรรม์ดู 3 ข้อนี้ ถ้ามีครบ ถือว่าผ่านครับ:

1 ความคุ้มครอง “กระดูกแตกหัก”

นี่คือฟีเจอร์สำหรับแผนผู้สูงอายุครับ

- คืออะไร: เงินก้อนพิเศษที่จ่ายให้ทันที หากแพทย์วินิจฉัยว่ากระดูกแตกหักจาก อุบัติเหตุ นอกเหนือจากค่ารักษาพยาบาล

- ประโยชน์: เงินก้อนนี้ช่วยแบ่งเบาค่าผ่าตัด ค่าเหล็กดาม หรือค่ารถเข็น/อุปกรณ์ช่วยเดินในช่วงพักฟื้น

- เกณฑ์แนะนำ: ควรมีวงเงินส่วนนี้อย่างน้อย 10,000 – 50,000 บาท ขึ้นไป

2 วงเงิน “ค่ารักษาพยาบาล” ต้องสูง

ผู้สูงอายุฟื้นตัวช้า นอนโรงพยาบาลนานกว่าเด็กๆ

- เกณฑ์แนะนำ: เลือกแผนที่มีวงเงินค่ารักษาต่อครั้ง 50,000 – 100,000 บาท ขึ้นไป

- ระวัง: อย่าเลือกแผนที่จำกัดวงเงินรวมต่อปี (ควรเป็นวงเงิน “ต่อครั้ง” เพื่อให้เคลมได้ต่อเนื่องหากเกิดเหตุซ้ำ)

3 อายุรับประกันและการต่ออายุ

- ปัญหา: ประกันอุบัติเหตุทั่วไปมักตัดจบที่อายุ 60 หรือ 65 ปี

- ทางแก้: ต้องเลือกแผน Senior PA ที่การันตีการต่ออายุได้ถึง 75 ปี, 80 ปี หรือตลอดชีพ เพื่อไม่ให้พ่อแม่ถูกลอยแพในวันที่อายุมากที่สุด

เปรียบเทียบชัดๆ PA ทั่วไป vs PA ผู้สูงอายุ (Senior)

เพื่อให้เห็นภาพว่าทำไมควรยอมจ่ายเพิ่มอีกนิดเพื่อแผนเฉพาะทาง

| หัวข้อเปรียบเทียบ | ประกันอุบัติเหตุทั่วไป (General PA) | ประกันอุบัติเหตุผู้สูงอายุ (Senior PA) |

| ช่วงอายุรับประกัน | 15 – 60 ปี | 50 – 75 ปี+ |

| ค่าเบี้ยประกัน | ถูก (หลักร้อย – พันต้นๆ) | สูงกว่า (2,000 – 5,000+ บาท) |

| วงเงินเสียชีวิต | สูงมาก (เน้นทุพพลภาพ) | ปานกลาง (เน้นค่ารักษา) |

| ความคุ้มครองกระดูก | ❌ ส่วนใหญ่ไม่มี | ✅ มี (จ่ายเงินก้อนเพิ่ม) |

| ค่ารักษาพยาบาล | ตามมาตรฐาน | ✅ ให้วงเงินสูงกว่า |

| บริการเสริม | ไม่ค่อยมี | Nursing Care / รถพยาบาล |

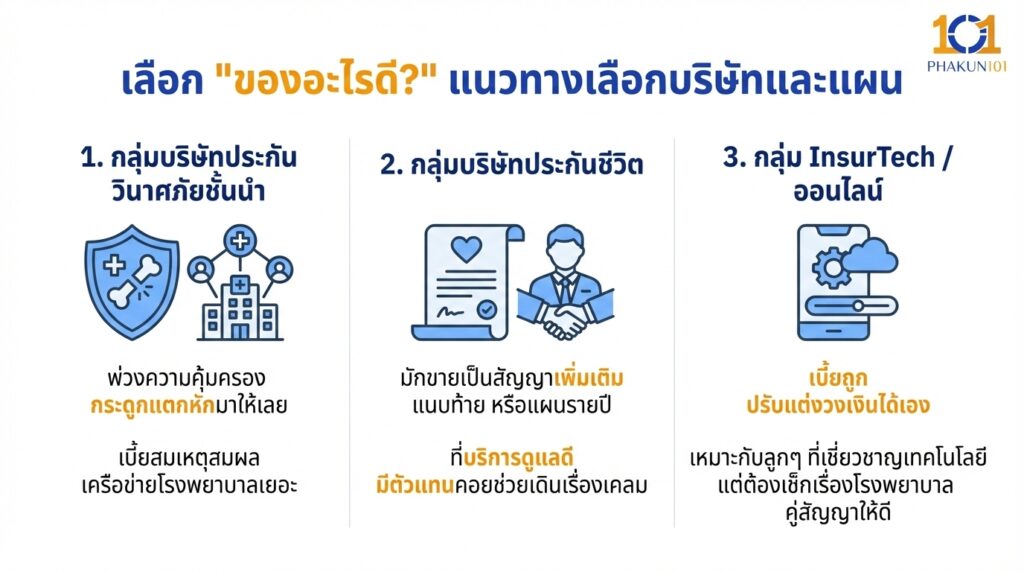

เลือก “ของอะไรดี?” แนวทางเลือกบริษัทและแผน

ในตลาดปี 2026 มีหลายบริษัทที่ออกผลิตภัณฑ์นี้ แต่หลักการเลือกให้ดูที่ “ความเชี่ยวชาญ” ครับ

- กลุ่มบริษัทประกันวินาศภัยชั้นนำ: (เช่น วิริยะ, กรุงเทพ, ทิพย)

- จุดเด่น: มักมีแผนชื่อ “PA เปี่ยมสุข” หรือ “PA Senior” ที่พ่วงความคุ้มครองกระดูกแตกหักมาให้เลย เบี้ยสมเหตุสมผล เครือข่ายโรงพยาบาลเยอะ

- กลุ่มบริษัทประกันชีวิต: (เช่น AIA, เมืองไทย, ไทยประกัน)

- จุดเด่น: มักขายเป็นสัญญาเพิ่มเติมแนบท้าย หรือแผนรายปีที่บริการดูแลดี มีตัวแทนคอยช่วยเดินเรื่องเคลม

- กลุ่ม InsurTech / ออนไลน์:

- จุดเด่น: เบี้ยถูก ปรับแต่งวงเงินได้เอง เหมาะกับลูกๆ ที่เชี่ยวชาญเทคโนโลยี แต่ต้องเช็กเรื่องโรงพยาบาลคู่สัญญาให้ดี

เทคนิคการเคลมระวังสื่อสารผิด

เรื่องนี้สำคัญมากครับ หลายครั้งที่เคลมไม่ได้เพราะ “การสื่อสารผิดพลาด”

- Situation: คุณแม่หน้ามืด แล้วล้มหัวฟาดพื้น

- สิ่งที่ห้ามพูดกับหมอ/ประกัน: “คุณแม่เป็นลมหน้ามืดเลยล้ม”

- ผลลัพธ์: ประกันอาจมองว่าเป็น “โรคเจ็บป่วย” (เป็นลม) ไม่ใช่อุบัติเหตุ -> ปฏิเสธเคลม PA

- สิ่งที่ควรแจ้งตามจริง (ถ้าเป็นอุบัติเหตุ): “คุณแม่สะดุดพื้นต่างระดับ/ลื่นน้ำ แล้วล้ม”

- ผลลัพธ์: เกิดจากปัจจัยภายนอก = อุบัติเหตุ -> เคลมได้

Tip: ปรึกษาตัวแทนหรือทำความเข้าใจนิยาม อุบัติเหตุ ให้ดีก่อนพาไปโรงพยาบาล (แต่ต้องอยู่บนพื้นฐานความจริงนะครับ ห้ามโกหก)

เช็กลิสต์ก่อนซื้อให้พ่อแม่

- โรงพยาบาลใกล้บ้านเป็นคู่สัญญาไหม? (สำคัญที่สุด เพราะคนแก่รอเคลมนานไม่ได้ ต้องยื่นบัตรแล้วรักษาเลย)

- มีบัตร Care Card ให้พกไหม? (พ่อแม่จะได้พกติดกระเป๋าตังค์ไว้)

- คุ้มครอง 24 ชั่วโมง ทั่วโลกไหม? (เผื่อพาพ่อแม่ไปเที่ยวต่างประเทศ)

- ไม่ต้องตรวจสุขภาพ? (Senior PA ส่วนใหญ่ไม่ต้องตรวจสุขภาพ แต่ต้องแถลงความจริงเรื่องความพิการถ้ามี)

การซื้อ ประกันอุบัติเหตุ ให้พ่อแม่ ไม่ใช่การแช่งครับ แต่เป็นการ “ซื้อความสบายใจ” ให้ทั้งตัวท่านและตัวเราสำหรับคนเป็นลูก การรู้ว่าถ้าพ่อแม่ลื่นล้ม เราสามารถพาเข้าโรงพยาบาลเอกชนที่ดีที่สุดได้ทันที โดยไม่ต้องกังวลว่าเงินเดือนเดือนนี้จะพอจ่ายค่าผ่าตัดไหม คือความอุ่นใจที่ประเมินค่าไม่ได้ครับ ยอมจ่ายเบี้ยปีละ 3,000 – 5,000 บาท เพื่อแลกกับความคุ้มครองกระดูกและค่ารักษาหลักแสน ถือเป็นการลงทุนที่คุ้มค่าที่สุดเพื่อคนที่คุณรักครับ