ปีนี้จ่ายเบี้ยประกันไหว แต่พอปีหน้าได้รับจดหมายแจ้งเตือนว่า เบี้ยปรับเพิ่มขึ้นตามอายุ เล่นเอาใจหาย กลัวว่าตอนแก่จะไม่มีปัญญาจ่าย ปัญหานี้มักเกิดกับ ประกันสุขภาพ หรือ ประกันแบบชั่วระยะเวลา บางประเภทค่ะ แต่ประกันชีวิต ยังมีแบบเบี้ยคงที่ อยู่ คอนเซปต์ของมันเรียบง่ายแต่ตอบโจทย์มาก บทความนี้จะพาไปรู้จักกับความสบายใจของการมีประกันแบบเบี้ยคงที่ และทำไมมันถึงเป็นรากฐานที่สำคัญที่สุดในพอร์ตการเงินของคุณค่ะ

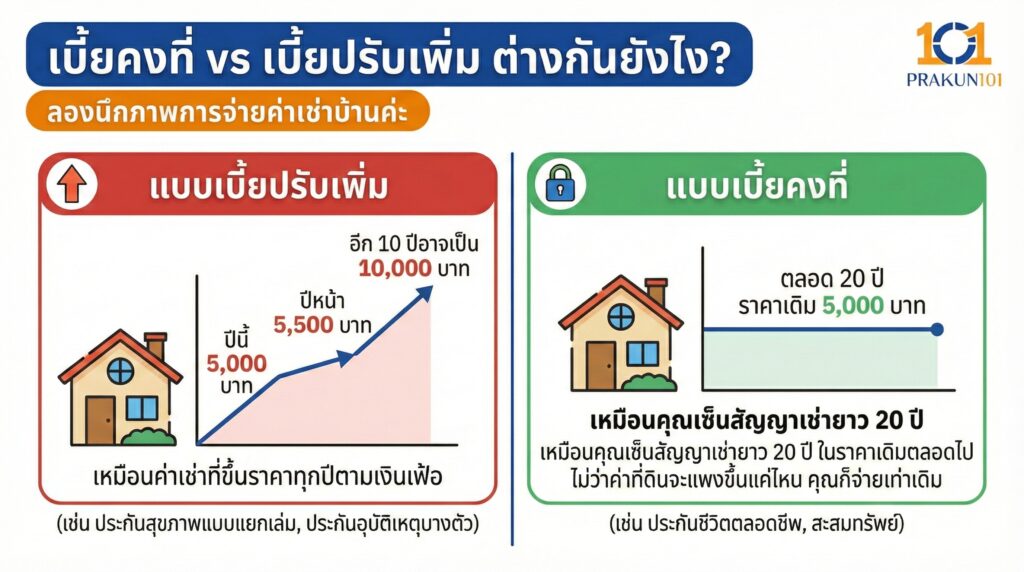

เบี้ยคงที่ vs เบี้ยปรับเพิ่ม ต่างกันยังไง?

ลองนึกภาพการจ่ายค่าเช่าบ้านค่ะ

- แบบเบี้ยปรับเพิ่ม เหมือนค่าเช่าที่ขึ้นราคาทุกปีตามเงินเฟ้อ ปีนี้ 5,000 ปีหน้า 5,500 อีก 10 ปีอาจเป็น 10,000 (เช่น ประกันสุขภาพแบบแยกเล่ม, ประกันอุบัติเหตุบางตัว)

- แบบเบี้ยคงที่ เหมือนคุณเซ็นสัญญาเช่ายาว 20 ปี ในราคาเดิม 5,000 บาทตลอดไป ไม่ว่าค่าที่ดินจะแพงขึ้นแค่ไหน คุณก็จ่ายเท่าเดิม (เช่น ประกันชีวิตตลอดชีพ, สะสมทรัพย์)

ทำไมเบี้ยคงที่ ถึงเป็นภาระน้อยกว่าในระยะยาว?

หลายคนอาจบ่นว่า ทำไมเบี้ยคงที่ตอนเริ่มต้นถึงดูแพงกว่าแบบเบี้ยปรับเพิ่มนิดหน่อย? คำตอบคือ การถัวเฉลี่ย ค่ะ บริษัทประกันคำนวณความเสี่ยงตลอดอายุสัญญาของคุณ แล้วจับหารเฉลี่ยให้เท่ากันทุกปี

- ช่วงหนุ่มสาว คุณอาจรู้สึกว่าจ่ายเกินความเสี่ยงจริงไปนิดหน่อย

- ช่วงแก่เฒ่า คุณจะจ่าย ถูกกว่าความเสี่ยงจริงมาก

ตัวอย่าง นาย A ทำประกันชีวิตแบบเบี้ยคงที่ จ่ายปีละ 20,000 บาท ตอนอายุ 60 นาย A ยังคงจ่าย 20,000 บาท ในขณะที่เพื่อนรุ่นเดียวกันที่ทำแบบเบี้ยปรับเพิ่ม อาจต้องจ่ายปีละ 100,000 บาทไปแล้ว

แบบประกันยอดฮิตที่เป็นเบี้ยคงที่

ถ้าคุณชอบความชัวร์ ให้มองหาประกันกลุ่มนี้ค่ะ

1. ประกันชีวิตแบบตลอดชีพ (Whole Life)

- ลักษณะ จ่ายเบี้ย 20 ปี คุ้มครองถึง 99 ปี

- การจ่าย ล็อกเบี้ยไว้เลย เช่น ปีละ 15,000 บาท x 20 ครั้ง จบแล้วจบเลย ไม่ต้องจ่ายอีก แต่คุ้มครองต่อไปจนตาย

- ความคุ้ม สูงที่สุด เพราะได้หยุดจ่ายตอนแก่ แต่ความคุ้มครองยังอยู่

2. ประกันสะสมทรัพย์ (Endowment)

- ลักษณะ จ่าย 15 ปี คุ้มครอง 25 ปี

- การจ่าย จ่ายเท่ากันเป๊ะทุกปี รู้ล่วงหน้าเลยว่าต้องเตรียมเงินเท่าไหร่

- ความคุ้ม ได้วินัยการออม และเงินก้อนคืนที่แน่นอน

3. Unit Linked (แบบออกแบบพิเศษ)

ลักษณะ แม้จะเป็นเบี้ยปรับเพิ่ม แต่คุณสามารถ วางแผนจ่ายเบี้ยคงที่ได้ โดยให้ส่วนเกินในช่วงแรกไปลงทุน เพื่อนำดอกผลมาจ่ายค่าความเสี่ยงที่เพิ่มขึ้นในช่วงหลัง

เทคนิคทำยังไงให้คุ้มที่สุด?

1. ทำตอนอายุน้อยที่สุด

ยิ่งเริ่มเร็ว ตัวเลขเบี้ยคงที่จะยิ่งต่ำ และจะถูกล็อกไว้ที่เรตนั้นตลอดไป

- ทำตอน 25 เบี้ย 12,000/ปี (ล็อกราคานี้ตลอดชีพ)

- ทำตอน 45 เบี้ย 25,000/ปี (ล็อกราคานี้ตลอดชีพ)

- เห็นไหมคะว่าเริ่มก่อนประหยัดไปได้หลายแสน

2. เลือกงวดชำระแบบรายปี

การจ่ายรายปีช่วยล็อกต้นทุนได้ถูกที่สุด ไม่มีดอกเบี้ยแฝงจากการผ่อนรายเดือน ทำให้แผนการเงินของคุณเป๊ะยิ่งขึ้น

3. ใช้เป็นฐานพ่วงสุขภาพ

ใช้ประกันชีวิตเบี้ยคงที่เป็น เล่มหลัก แล้วซื้อประกันสุขภาพพ่วง แม้ประกันสุขภาพเบี้ยจะเพิ่ม แต่ฐาน ของคุณจะไม่สั่นคลอน และช่วยพยุงค่าใช้จ่ายรวมไม่ให้สูงเกินไป

การมีประกันชีวิตแบบเบี้ยคงที่ เปรียบเหมือนการซื้อความสบายใจล่วงหน้าค่ะ คุณจะสามารถใช้ชีวิต วางแผนเกษียณ หรือวางแผนการศึกษาลูกได้อย่างแม่นยำ เพราะรู้แน่ชัดว่าต้องกันเงินไว้จ่ายประกันปีละเท่าไหร่ ไม่ต้องมานั่งลุ้นระทึกทุกปีที่ได้รับใบแจ้งหนี้ ถ้าคุณยังไม่มีประกันแบบเบี้ยคงที่ในพอร์ตเลย แนะนำให้เริ่มมองหา แบบตลอดชีพ (90/20 หรือ 99/20) สักเล่มตั้งแต่วันนี้ค่ะ ล็อกเบี้ยถูกๆ ไว้ตอนที่ยังมีแรงหาเงิน เพื่อให้ตอนเกษียณคุณจะได้มีสวัสดิการดีๆ ไว้ใช้โดยไม่เป็นภาระลูกหลานค่ะ