เวลาเดินเข้าธนาคารออมสิน นอกจากจะไปซื้อสลากแล้ว อีกสิ่งที่เจ้าหน้าที่มักแนะนำคือ ประกันชีวิตแบบออมทรัพย์ (เช่น ออมสินสุขใจ, ออมสินออมไว) คำเคลมที่ได้ยินบ่อยๆ คือ ดอกเบี้ยดีกว่าฝากประจำนะ ไม่เสียภาษีดอกเบี้ยนะ หรือลดหย่อนภาษีได้ด้วย วันนี้เราจะมาผ่าความจริงกันค่ะว่า ประกันออมสินที่ว่าดี มันดีจริงไหม? และมันเหมาะจะมาแทนที่บัญชีฝากประจำของคุณหรือเปล่า?

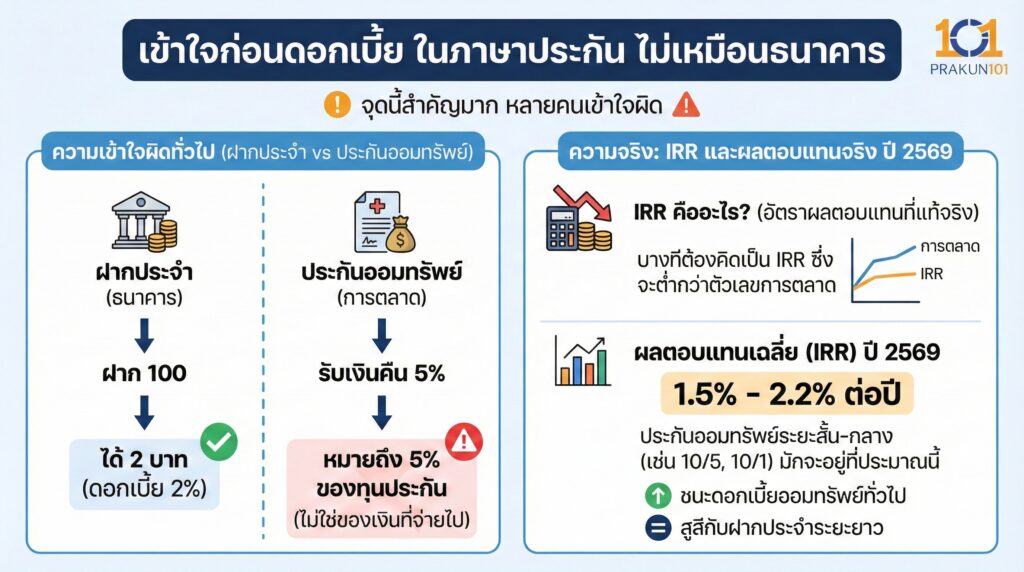

เข้าใจก่อนดอกเบี้ย ในภาษาประกัน ไม่เหมือนธนาคาร

จุดนี้สำคัญมากค่ะ หลายคนเข้าใจผิด

- ฝากประจำ ดอกเบี้ย 2% คือฝาก 100 ได้ 2 บาท

- ประกันออมทรัพย์ ที่บอกว่ารับเงินคืน 5% มักหมายถึง 5% ของทุนประกัน (ไม่ใช่ของเงินที่จ่ายไป) หรือบางทีต้องคิดเป็น IRR (อัตราผลตอบแทนที่แท้จริง) ซึ่งมักจะต่ำกว่าตัวเลขการตลาด

ความจริงปี 2569 ผลตอบแทนเฉลี่ย (IRR) ของประกันออมทรัพย์ระยะสั้น-กลาง (เช่น 10/5, 10/1) มักจะอยู่ที่ประมาณ 1.5% – 2.2% ต่อปี ซึ่งถือว่าชนะดอกเบี้ยออมทรัพย์ทั่วไป และ สูสีกับฝากประจำระยะยาวค่ะ

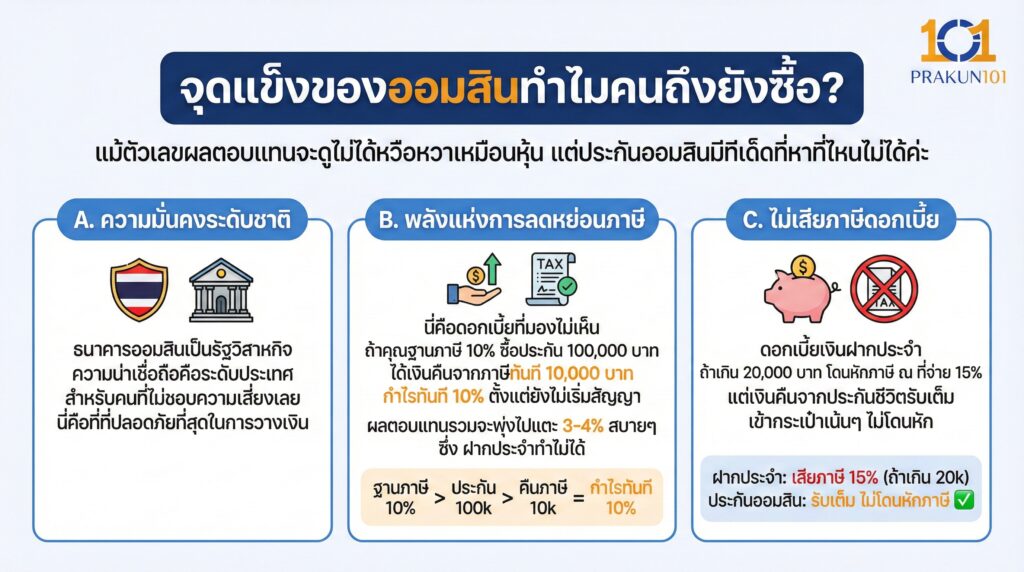

จุดแข็งของออมสินทำไมคนถึงยังซื้อ?

แม้ตัวเลขผลตอบแทนจะดูไม่ได้หวือหวาเหมือนหุ้น แต่ประกันออมสินมีทีเด็ดที่หาที่ไหนไม่ได้ค่ะ

A. ความมั่นคง

ธนาคารออมสินเป็นรัฐวิสาหกิจ ความน่าเชื่อถือคือระดับประเทศ สำหรับคนที่ไม่ชอบความเสี่ยงเลย นี่คือที่ที่ปลอดภัยที่สุดในการวางเงิน

B. การลดหย่อนภาษี

นี่คือดอกเบี้ยที่มองไม่เห็น

- ถ้าคุณฐานภาษี 10% ซื้อประกัน 100,000 บาท ได้เงินคืนจากภาษีทันที 10,000 บาท

- กำไรทันที 10% ตั้งแต่ยังไม่เริ่มสัญญา

- เมื่อรวมกับเงินคืนรายปี ผลตอบแทนรวมจะพุ่งไปแตะ 3-4% สบายๆ ซึ่ง ฝากประจำทำไม่ได้

C. ไม่เสียภาษีดอกเบี้ย

ดอกเบี้ยเงินฝากประจำ ถ้าเกิน 20,000 บาท โดนหักภาษี ณ ที่จ่าย 15% แต่เงินคืนจากประกันชีวิตรับเต็ม เข้ากระเป๋าเน้นๆ ไม่โดนหัก

ตารางเปรียบเทียบออมสิน (ประกัน) vs ฝากประจำ

| หัวข้อเปรียบเทียบ | ฝากประจำธนาคาร | ประกันชีวิตออมสิน |

| ความเสี่ยง | ต่ำมาก | ต่ำมาก |

| ผลตอบแทน (Yield) | 1.5% – 2.0% (โดยประมาณ) | 1.5% – 2.5% (IRR) |

| ภาษีดอกเบี้ย | โดนหัก 15% (ถ้าเกินเกณฑ์) | ไม่เสียภาษี |

| ลดหย่อนภาษี | ไม่ได้ | ได้ (สูงสุด 1 แสน) |

| ความคุ้มครองชีวิต | เท่าเงินฝาก | มากกว่าเงินฝาก (นิดหน่อย) |

| สภาพคล่อง | ถอนเมื่อไหร่ก็ได้ (แค่ไม่ได้ดอก) | ห้ามถอนก่อนกำหนด (ขาดทุนเงินต้น) |

ข้อควรระวังอย่าทำสิ่งนี้

การซื้อประกันออมสินจะกลายเป็นฝันร้ายทันที ถ้าคุณทำ 2 สิ่งนี้

- เวนคืนกรมธรรม์ก่อนกำหนด เช่น สัญญา 10 ปี แต่ปีที่ 3 ร้อนเงิน ไปขอถอนเงินคืน คุณจะได้เงินคืนน้อยกว่าเบี้ยที่จ่ายไปมาก (ขาดทุนทันที)

- ซื้อเกินตัว ซื้อปีละแสน แต่รายได้ไม่แน่นอน พอปีถัดไปไม่มีเงินส่ง ต้องปล่อยกรมธรรม์ขาด เสียทั้งเงิน เสียทั้งสิทธิ์

สรุปแล้วดีกว่าจริงไหม? คำตอบคือ ดีกว่าแน่นอน ถ้าคุณเป็นมนุษย์เงินเดือนที่ต้องเสียภาษี ประกันชีวิตออมสิน เป็นเครื่องมือการออมที่ตอบโจทย์มากในการเปลี่ยนเงินภาษี ให้เป็นเงินออม แถมยังมีความมั่นคงสูง แต่ถ้าคุณ รายได้น้อย ไม่เสียภาษี และต้องการใช้เงินฉุกเฉินได้ ฝากประจำ หรือ สลากออมสิน จะดีกว่า เพราะถอนง่ายกว่าและไม่เสี่ยงขาดทุนเงินต้นค่ะ