ทำประกันเหมาจ่ายวงเงิน 5 ล้านบาท แต่พอออกจากโรงพยาบาล โดนเรียกเก็บส่วนต่างค่าห้องพักคืนละ 3,000 บาท ในปี 2569 ที่ค่ารักษาพยาบาลเฟ้อขึ้นทุกปี การดูแค่ วงเงินรวม ไม่เพียงพออีกต่อไปค่ะ เพราะจุดที่รั่วไหลที่สุดมักจะอยู่ที่ ค่าห้อง และ ค่าธรรมเนียมแพทย์ วันนี้เราจะมาเจาะลึกเทคนิคการจัดพอร์ตประกันชีวิตพ่วงสุขภาพ เพื่อให้คุณเคลมได้เต็มเม็ดเต็มหน่วยค่ะ

เข้าใจโครงสร้าง ฐานต้องแน่นก่อน

ก่อนจะไปดูเรื่องค่ารักษา เราต้องวางประกันชีวิตหลักให้ถูกก่อนค่ะ

- แนะนำ ประกันชีวิตแบบตลอดชีพ (Whole Life 99/20)

- เหตุผล ประกันสุขภาพเป็นสัญญาปีต่อปีที่ต้อง เกาะสัญญาหลักไปเรื่อยๆ การใช้สัญญาหลักที่คุ้มครองถึงอายุ 99 ปี การันตีว่าคุณจะมีประกันสุขภาพให้ต่ออายุไปจนวันสุดท้ายของชีวิต (ต่างจากสัญญาหลักแบบออมทรัพย์ 20 ปี ที่พอครบสัญญา ประกันสุขภาพก็หลุดไปด้วย)

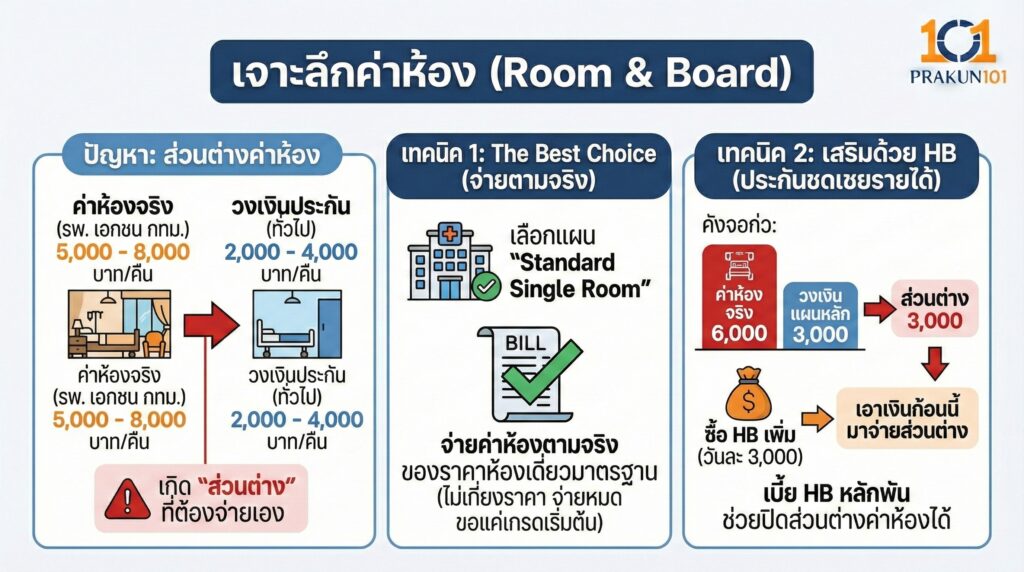

เจาะลึกค่าห้อง (Room & Board)

ในปี 2569 ค่าห้องพักโรงพยาบาลเอกชนมาตรฐานในกรุงเทพฯ เริ่มต้นที่ 5,000 – 8,000 บาท/คืน แล้วค่ะ แต่ประกันสุขภาพส่วนใหญ่มักจำกัดวงเงินค่าห้องไว้ที่ 2,000 – 4,000 บาท นี่คือสาเหตุของส่วนต่าง

เทคนิคจัดการ

- เลือกแผนStandard Single Room จ่ายค่าห้องตามจริง ของราคาห้องเดี่ยวมาตรฐานโรงพยาบาลนั้นๆ (ไม่ว่าจะราคาเท่าไหร่ก็จ่ายให้หมด ขอแค่เป็นห้องเกรดเริ่มต้น) นี่คือ The Best Choice ค่ะ

- ซื้อประกันชดเชยรายได้ (HB) มาเสริม ถ้าแผนหลักให้ค่าห้องแค่ 3,000 แต่ รพ. ใกล้บ้านราคา 6,000 ให้ซื้อ HB วันละ 3,000 บาทเพิ่ม (เบี้ยหลักพัน) เพื่อเอางินก้อนนี้มาจ่ายส่วนต่างค่าห้องค่ะ

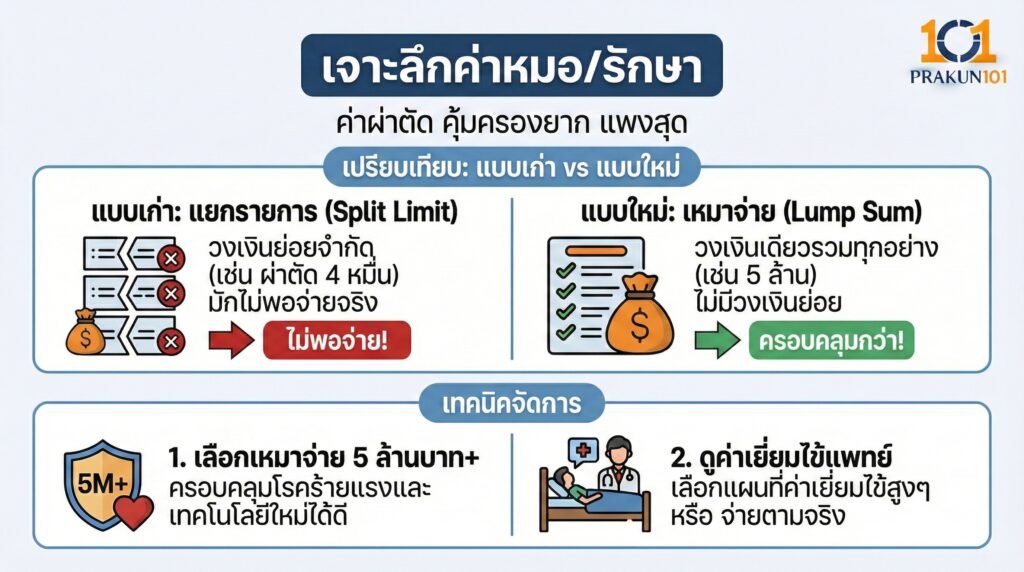

เจาะลึกค่าหมอ/ค่ารักษา อย่าเสียดายเบี้ย

ค่าหมอผ่าตัด ค่าดมยา ค่าห้องผ่าตัด เป็นส่วนที่แพงที่สุดและควบคุมยากที่สุด

- แบบเก่า (แยกรายการ/Split Limit) จะกำหนดวงเงินย่อยๆ เช่น ค่าผ่าตัดให้ 40,000 บาท (ซึ่งปีนี้ผ่าไส้ติ่งก็เกินแสนแล้วค่ะ) เลี่ยงได้ให้เลี่ยง

- แบบใหม่ (เหมาจ่าย/Lump Sum) รวมทุกรายการในวงเงินเดียว เช่น 5 ล้านบาท ไม่จำกัดวงเงินย่อยค่าผ่าตัด

เทคนิคจัดการ

- เลือกที่เหมาจ่ายเท่านั้น เลือกวงเงินเริ่มต้น 5 ล้านบาทขึ้นไป จะครอบคลุมค่ารักษาโรคร้ายแรงและเทคโนโลยีการผ่าตัดสมัยใหม่ได้เกือบหมด

- ดูค่าเยี่ยมไข้แพทย์ ผู้ป่วยในต้องนอนหลายวัน เลือกแผนที่ให้ค่าหมอเยี่ยมไข้สูงๆ หรือ จ่ายตามจริงจะดีที่สุด

ตารางเปรียบเทียบ พอร์ตแบบเก่า vs พอร์ตแนะนำ 2569

| รายการความคุ้มครอง | พอร์ตแบบเก่า (เสี่ยงส่วนต่าง) | พอร์ตแนะนำ 2569 (ปิดรอยรั่ว) |

| สัญญาหลัก | สะสมทรัพย์ 20 ปี (จบสัญญาเร็ว) | ตลอดชีพ 99/20 (อยู่ยาวถึงแก่) |

| ค่าห้อง (Room) | จำกัด 2,000 – 4,000 บาท | ตามจริง (Standard Single Room) หรือ 6,000+ |

| ค่ารักษา/ผ่าตัด | จำกัดวงเงินย่อย (Split Limit) | เหมาจ่าย (Lump Sum) วงเงินหลักล้าน |

| ส่วนต่างที่ต้องจ่าย | มีโอกาสสูง (หลักหมื่น-แสน) | น้อยมาก หรือ ไม่มีเลย |

กลยุทธ์ประหยัดเบี้ยสำหรับพอร์ตเหมาจ่าย

ถ้าเบี้ยแบบเหมาจ่ายดูแพงเกินงบ ให้ใช้เทคนิค ความรับผิดส่วนแรกค่ะ

คืออะไร คุณยอมจ่ายเอง 30,000 บาทแรก (หรือใช้สวัสดิการบริษัทจ่ายส่วนนี้) แล้วส่วนที่เกินจากนั้น ประกันเหมาจ่ายจะรับผิดชอบให้ทั้งหมด

ประโยชน์ เบี้ยจะถูกลง 30-50% ทันที ทำให้คุณเข้าถึงความคุ้มครองหลักล้านได้ในราคาเบี้ยหลักพัน-หมื่นต้นๆ

การจัดพอร์ตประกันสุขภาพที่ดีในปี 2569 ไม่ใช่การซื้อวงเงินเยอะที่สุด แต่คือการ แมตช์ความคุ้มครองกับราคาโรงพยาบาลที่คุณเข้า มีสูตรสำเร็จคือ ประกันชีวิต 99/20 (ฐาน) + สุขภาพเหมาจ่าย 5 ล้าน (เกราะ) + เงื่อนไขค่าห้อง Standard Single Room ถ้าจัดพอร์ตตามนี้ คุณจะนอนป่วยได้อย่างสบายใจ ไม่ต้องสะดุ้งตื่นมาดูบิลค่ารักษาพยาบาลอีกต่อไปค่ะ