อยากได้แค่ค่ารักษาพยาบาล ซื้อแค่ประกันสุขภาพอย่างเดียวไม่ได้เหรอ? ทำไมต้องบังคับซื้อประกันชีวิตด้วย? คำถามนี้เป็นเรื่องปกติมากค่ะ แต่ในโครงสร้างของ ประกันชีวิต การซื้อแบบ แพ็กเกจคู่ กลับเป็นทางเลือกที่ผู้เชี่ยวชาญการเงินแนะนำที่สุดในปี 2569 นี้ บทความนี้จะพาคุณไปเปลี่ยนมุมมองใหม่ ที่จะทำให้คุณเห็นภาพว่า ทำไมสองสิ่งนี้ถึงขาดกันไม่ได้ และจะจัดพอร์ตร่วมกันยังไงให้คุ้มเงินที่สุดค่ะ

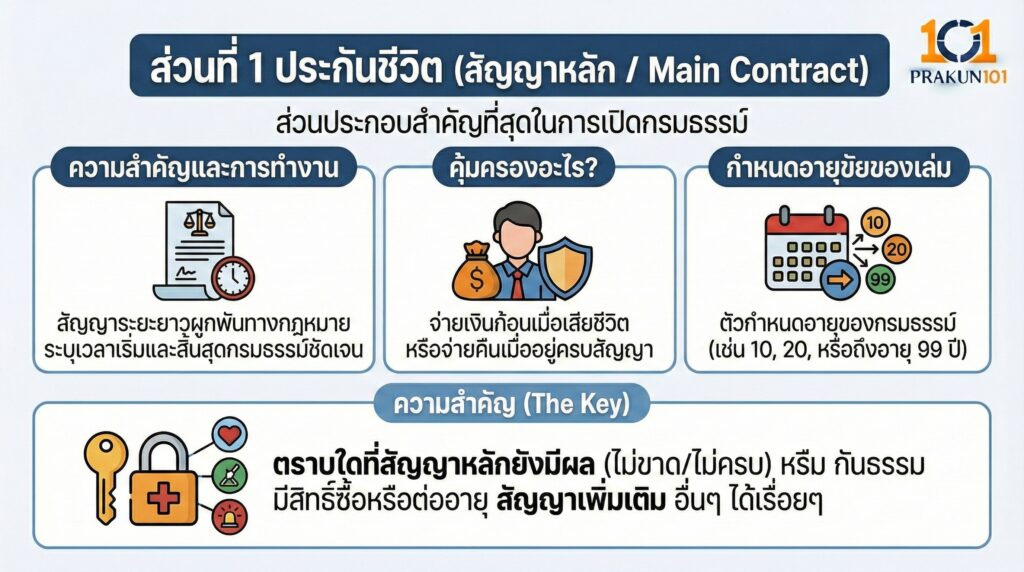

ส่วนที่ 1 ประกันชีวิต (สัญญาหลัก / Main Contract)

ส่วนประกอบแรกและสำคัญที่สุดในการเปิดกรมธรรม์กับบริษัทประกันชีวิต เป็นสัญญาระยะยาวที่มีผลผูกพันทางกฎหมายระหว่างผู้เอาประกันกับบริษัทประกัน โดยระบุ ระยะเวลาเริ่มต้น และ ระยะเวลาสิ้นสุด ของกรมธรรม์ไว้อย่างชัดเจน

- คุ้มครองชีวิต จ่ายเงินก้อนเมื่อผู้เอาประกันเสียชีวิต หรือจ่ายเงินคืนเมื่ออยู่ครบสัญญา

- กำหนดอายุขัยของเล่มกรมธรรม์ เป็นตัวกำหนดว่ากรมธรรม์ฉบับนี้จะมีอายุอยู่ได้กี่ปี (เช่น 10 ปี, 20 ปี, หรือจนถึงอายุ 99 ปี)

ความสำคัญ ตราบใดที่สัญญาหลักยังมีผลบังคับ (ไม่ขาดอายุ และยังไม่ครบกำหนดสัญญา) คุณจะมีสิทธิ์ซื้อหรือต่ออายุ สัญญาเพิ่มเติม อื่นๆ ต่อไปได้เรื่อยๆ

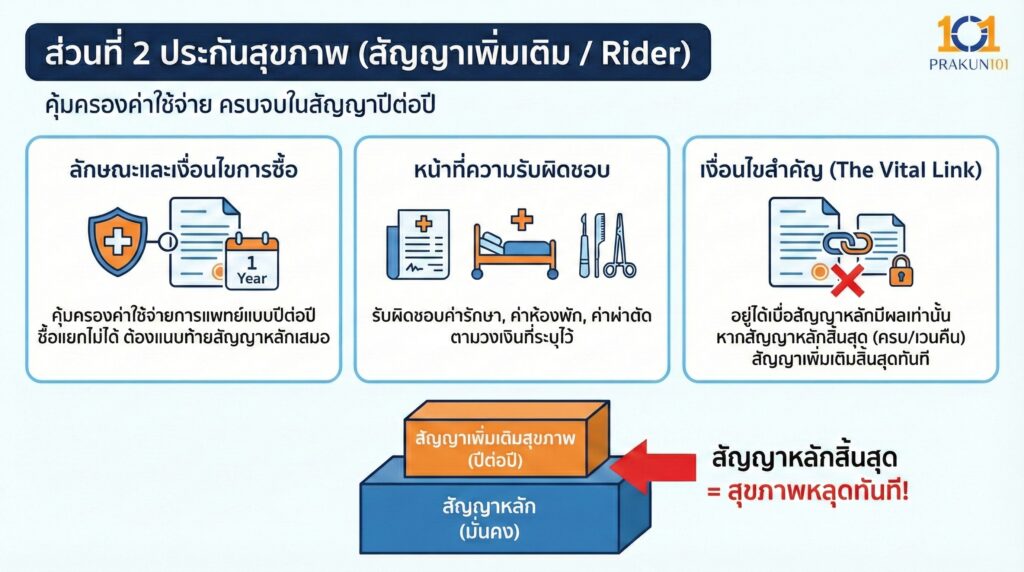

ส่วนที่ 2 ประกันสุขภาพ (สัญญาเพิ่มเติม / Rider)

ส่วนที่ทำหน้าที่คุ้มครองค่าใช้จ่ายทางการแพทย์ เป็นสัญญาที่มีระยะเวลาคุ้มครองแบบปีต่อปี ซึ่งโดยปกติในบริษัทประกันชีวิต สัญญานี้ไม่สามารถซื้อแยกเดี่ยวๆ ได้ ต้องซื้อแนบท้ายสัญญาหลักเสมอ

หน้าที่ รับผิดชอบค่ารักษาพยาบาล ค่าห้องพัก ค่าผ่าตัด ตามวงเงินที่ระบุไว้

เงื่อนไขสำคัญ สัญญาเพิ่มเติมจะคงอยู่ได้ ก็ต่อเมื่อสัญญาหลักยังมีผลบังคับอยู่เท่านั้น หากสัญญาหลักสิ้นสุดลง (เช่น ครบกำหนดสัญญา หรือ เวนคืน) สัญญาเพิ่มเติมสุขภาพจะสิ้นสุดลงทันที

ทำไมการซื้อพ่วงกันถึงเป็นการวางแผนที่คุ้มค่าที่สุด?

เหตุผลไม่ได้อยู่ที่การขายพ่วง แต่เป็นเรื่องของ ความต่อเนื่องของสัญญา และ การบริหารต้นทุน ดังนี้ค่ะ

A. การันตีระยะเวลาความคุ้มครอง

ปัญหาสุขภาพมักเกิดขึ้นตอนอายุมาก ดังนั้น ระยะเวลาของสัญญา จึงสำคัญที่สุด

- กรณีเลือกสัญญาหลักระยะสั้น (เช่น สะสมทรัพย์ 20 ปี)

เมื่อครบ 20 ปี สัญญาหลักจบ ประกันสุขภาพจบด้วยทันที (แม้คุณจะยังอยากส่งต่อก็ตาม) คุณจะต้องไปเริ่มนับหนึ่งทำใหม่ตอนอายุเยอะ ซึ่งเสี่ยงต่อการถูกเพิ่มเบี้ยหรือปฏิเสธรับประกันหากมีโรคประจำตัวแล้ว

- กรณีเลือกสัญญาหลักระยะยาว (เช่น ตลอดชีพถึงอายุ 99 ปี)

สัญญาหลักจะเปิดกว้างให้คุณต่ออายุประกันสุขภาพไปได้เรื่อยๆ ทุกปี จนกว่าคุณจะอายุ 99 ปี ทำให้คุณมั่นใจได้ว่าจะมีสวัสดิการค่ารักษาติดตัวไปตลอดชีวิตแน่นอน

B. ต้นทุนสัญญาหลักที่ออกแบบได้

คุณสามารถบริหารเงินให้คุ้มค่าได้ โดยการกำหนดสัดส่วนของสัญญาหลักและสัญญาเพิ่มเติม

- เทคนิค เลือกทำประกันชีวิต (สัญญาหลัก) ที่ทุนประกันขั้นต่ำตามกฎเกณฑ์บริษัท (เช่น 100,000 บาท) ซึ่งเบี้ยจะถูกมาก

- ผลลัพธ์ เงินส่วนใหญ่ของคุณจะถูกนำไปจ่ายเป็นเบี้ยประกันสุขภาพ (สัญญาเพิ่มเติม) เพื่อให้ได้วงเงินความคุ้มครองสูงๆ แทนที่จะจมไปกับเบี้ยประกันชีวิต

C. มาตรฐานใหม่ New Health Standard

ปัจจุบัน คปภ. บังคับใช้มาตรฐานใหม่ที่ระบุว่า หากประกันสุขภาพเป็นสัญญาเพิ่มเติมแนบท้ายประกันชีวิต บริษัทประกันไม่สามารถบอกเลิกสัญญาได้ (ตราบเท่าที่ลูกค้าชำระเบี้ยและไม่ทุจริต) การมีสัญญาหลักที่ยาวนาน เป็นการล็อกสิทธิ์การคุ้มครองนี้ให้คงอยู่กับเราไปตลอด ไม่ต้องกังวลเรื่องนโยบายบริษัทเปลี่ยนแปลงในอนาคต

ตารางเปรียบเทียบโครงสร้างแบบซื้อพ่วง vs ซื้อเดี่ยว

| ปัจจัยพิจารณา | ซื้อพ่วงประกันชีวิต (บริษัทประกันชีวิต) | ซื้อเดี่ยว (บริษัทวินาศภัย) |

| โครงสร้างสัญญา | มีสัญญาหลัก (ระยะยาว) + สัญญาเพิ่มเติม (ปีต่อปี) | สัญญาปีต่อปี (ไม่มีสัญญาหลัก) |

| ความมั่นคงของการต่ออายุ | สูงที่สุด (ผูกกับสัญญาหลักระยะยาว) | ปานกลาง (ขึ้นอยู่กับการพิจารณาปีต่อปี หรือนโยบายบริษัท) |

| การสิ้นสุดสัญญา | สิ้นสุดเมื่อสัญญาหลักจบ หรือผู้เอาประกันเสียชีวิต | สิ้นสุดเมื่อครบปี หรือบริษัท/ลูกค้าบอกเลิกสัญญา |

| ความยืดหยุ่น | สามารถปรับลด/เพิ่มแผนสุขภาพได้ในเล่มเดิม | ต้องยกเลิกฉบับเดิมแล้วทำฉบับใหม่ |

หากเป้าหมายของคุณคือการมีความคุ้มครองสุขภาพไปจนแก่เฒ่า การเลือกโครงสร้างกรมธรรม์ที่ถูกต้องสำคัญกว่าการดูแค่ราคาเบี้ยปีแรกค่ะ

แนะนำให้เลือกสัญญาหลัก แบบตลอดชีพที่มีความคุ้มครองถึงอายุ 90 หรือ 99 ปี เพื่อขยายระยะเวลาของกรมธรรม์ให้ยาวที่สุด และ เลือกสัญญาเพิ่มเติม แบบเหมาจ่ายตามวงเงินที่ต้องการ ผลลัพธ์ที่ได้ คุณจะได้กรมธรรม์ที่มีเสถียรภาพสูงสุด ไม่ต้องกังวลว่าจะไม่มีประกันใช้ในวันที่เจ็บป่วยตอนสูงอายุค่ะ