10 ล้านบาท กลายเป็น Magic Number สำหรับการเกษียณของคนไทยในปี 2569 ไปแล้วค่ะ เพราะด้วยเงินเฟ้อและค่ารักษาพยาบาล เงินจำนวนนี้จะช่วยให้คุณใช้ชีวิตหลังเกษียณได้อย่าง สบายระดับกลาง (กินดี อยู่ดี เที่ยวได้บ้าง และมีจ่ายค่าหมอ) แต่ปัญหาก็คือถ้าจะเก็บให้ได้ 10 ล้าน โดยฝากธนาคารหรือซื้อประกันออมทรัพย์ที่ผลตอบแทน 1-2% คุณอาจต้องเก็บเงินเดือนละ 30,000 – 40,000 บาท ตั้งแต่อายุยังน้อย ซึ่งหนักหนาสาหัสมาก วันนี้เราจะมากางแผนที่กันค่ะว่า ประกันชีวิตแบบไหน ที่จะพาคุณไปแตะ 10 ล้านบาทได้ โดยที่คุณไม่ต้องอดตายในวันนี้ค่ะ

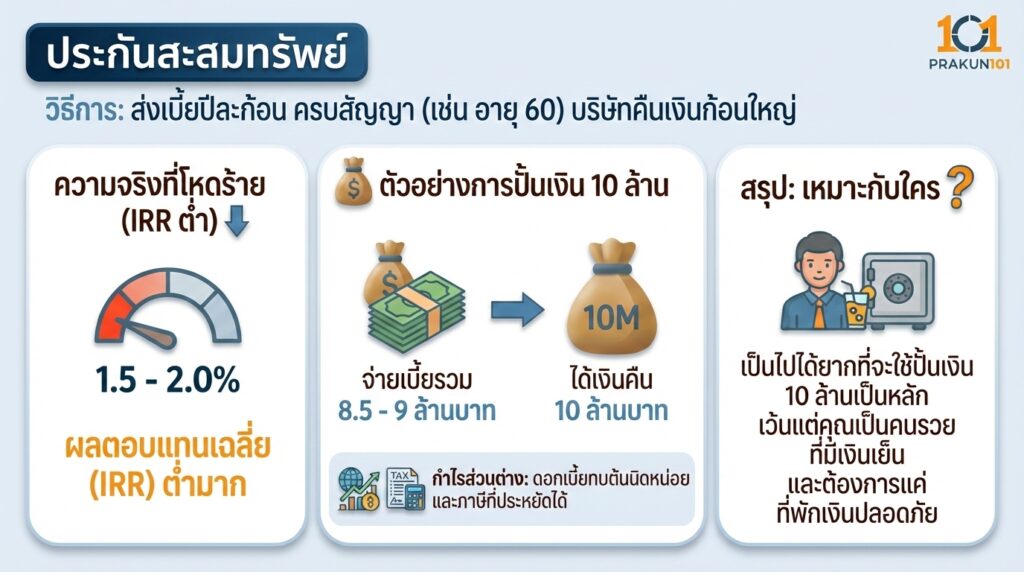

ประกันสะสมทรัพย์

วิธีการ คุณส่งเบี้ยปีละก้อน ครบสัญญา (เช่น อายุ 60) บริษัทคืนเงินก้อนใหญ่ให้ประกันสะสมทรัพย์มีผลตอบแทน (IRR) ประมาณ 1.5 – 2.0%

ถ้าจะเอา 10 ล้าน คุณต้องจ่ายเบี้ยรวมๆ แล้วประมาณ 8.5 – 9 ล้านบาท เพื่อให้ได้เงิน 10 ล้านบาท (กำไรส่วนต่างคือดอกเบี้ยทบต้นนิดหน่อยและภาษีที่ประหยัดได้)

สรุป เป็นไปได้ยากที่จะใช้แบบนี้เป็นเครื่องมือหลักในการปั้นเงิน 10 ล้าน เว้นแต่คุณจะเป็นคนรวยที่มีเงินเย็นและต้องการแค่ที่พักเงินปลอดภัย

ประกันบำนาญ

วิธีการ ส่งเบี้ยตอนหนุ่มสาว พออายุ 60 บริษัททยอยจ่ายคืนเป็นรายปี จนถึงอายุ 85-90

มุมมองเป้าหมาย 10 ล้าน ประกันแบบนี้ ไม่ได้ให้เงินก้อน 10 ล้าน ในวันเกษียณ แต่จะการันตีว่า มูลค่ารวม ที่คุณได้รับตลอดช่วงอายุเกษียณอาจจะถึง 10 ล้านได้

สรุป เหมาะสำหรับใช้เป็น ค่าข้าวแกง หรือค่าใช้จ่ายพื้นฐานรายเดือน เพื่อให้มั่นใจว่าไม่อดตาย แต่ไม่ตอบโจทย์คนที่อยากได้เงินก้อนไปลงทุนต่อหรือซื้อที่ดินตอนเกษียณ

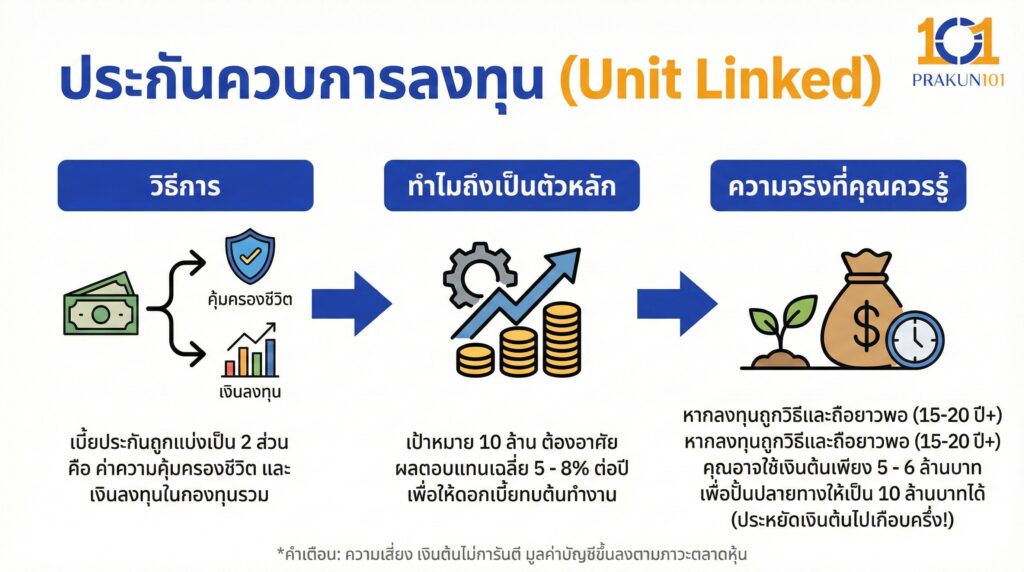

ประกันควบการลงทุน

วิธีการ เบี้ยประกันถูกแบ่งเป็น 2 ส่วน คือ ค่าความคุ้มครองชีวิต และ เงินลงทุนในกองทุนรวม

ทำไมถึงเป็นตัวหลัก เพราะเป้าหมาย 10 ล้าน ต้องอาศัยผลตอบแทนเฉลี่ย 5 – 8% ต่อปี เพื่อให้ดอกเบี้ยทบต้นทำงาน

ความจริง หากคุณลงทุนใน Unit Linked อย่างถูกวิธีและถือยาวพอ (15-20 ปีขึ้นไป) คุณอาจใช้เงินต้นเพียง 5 – 6 ล้านบาท เพื่อปั้นปลายทางให้เป็น 10 ล้านบาทได้ (ประหยัดเงินต้นไปเกือบครึ่งเมื่อเทียบกับแบบสะสมทรัพย์)

ความเสี่ยง เงินต้นไม่การันตี มูลค่าบัญชีขึ้นลงตามภาวะตลาดหุ้น

กลยุทธ์ จัดพอร์ตยังไงให้ถึง 10 ล้าน?

อย่าทุ่มหมดหน้าตักกับแบบใดแบบหนึ่งค่ะ สูตรสำเร็จของปี 2569 คือ The Pyramid Strategy

3 ล้านบาทแรก ใช้ประกันบำนาญ

- เป้าหมาย สร้างรายได้การันตีเดือนละ 15,000 – 20,000 บาท ไว้เป็นค่าอาหาร ค่าน้ำไฟ

- เครื่องมือ ประกันบำนาญลดหย่อนภาษี (ใช้สิทธิ์ลดหย่อน 200,000 บาท/ปี ให้เต็ม)

- ผลลัพธ์ ความเสี่ยงเป็น 0% อย่างน้อยไม่อดตายแน่ๆ

7 ล้านบาทหลัง ใช้Unit Linked

- เป้าหมาย สร้างเงินก้อนโตไว้เที่ยวต่างประเทศ ซื้อของชิ้นใหญ่ หรือเป็นค่ารักษาพยาบาลยามฉุกเฉิน

- เครื่องมือ Unit Linked แบบชำระเบี้ยรายงวด เลือกกองทุนรวมระดับโลก

- ผลลัพธ์ ใช้เงินต้นน้อยลง ให้เวลากับวินัยช่วยสร้างผลตอบแทนทบต้น

ลองคำนวณดูเล่นๆ

สมมติคุณอายุ 35 ปี ต้องการเงิน 10 ล้านตอนอายุ 60 ปี (มีเวลา 25 ปี)

- ทางเลือก A (ฝากออมทรัพย์/ประกันสะสมทรัพย์)

- ต้องเก็บเดือนละประมาณ 30,000 บาท (หนักมาก)

- ทางเลือก B (Unit Linked ผลตอบแทนคาดหวัง 6%)

- ต้องเก็บเดือนละประมาณ 14,500 – 15,000 บาท

- เห็นไหมคะว่าตัวช่วยลงทุน ทำให้ภาระต่อเดือนลดลงไปครึ่งหนึ่ง

ถ้าโจทย์ของคุณคือ เงินก้อน 10 ล้าน คำตอบที่ชัดเจนที่สุดในปี 2569 คือ Unit Linked ค่ะ เพราะลำพังการออมเงินในที่ปลอดภัย ไม่สามารถเอาชนะเงินเฟ้อและสร้างความมั่งคั่งระดับนี้ได้ด้วยเงินเดือนมนุษย์เงินเดือนปกติ แต่ข้อควรระวังคือ Unit Linked ไม่ใช่หวย คุณต้องมีวินัยในการส่งเบี้ย และต้องมีที่ปรึกษาการเงิน (ตัวแทนที่มีใบอนุญาต IC License) ช่วยจัดพอร์ตกองทุนให้เหมาะสม สม่ำเสมอค่ะ