พอถึงเดือนเกิดทีไร แทนที่จะได้ฉลองอย่างมีความสุข กลับต้องมานั่งกุมขมับกับ จดหมายแจ้งเตือนชำระเบี้ยประกัน ยอดหลักหมื่นหลักแสน หลายคนเลือกตัดปัญหาด้วยการเปลี่ยนไปจ่ายแบบ รายเดือน (ยอมเสียดอกเบี้ยแพงกว่า) หรือบางคนต้อง แคะกระปุกเงินเก็บฉุกเฉิน มาจ่าย ทำให้แผนการเงินรวนไปหมด เรามาลองปรับวิธีบริหารเงินด้วยสูตรคลาสสิก 50-30-20 ผสมผสานกับเทคนิค Sinking Fund เพื่อให้คุณจ่ายเบี้ยรายปีได้แบบชิลๆค่ะ

สูตร 50-30-20 ประกันอยู่ตรงไหน?

สูตรบริหารเงินยอดฮิตแบ่งรายได้สุทธิออกเป็น 3 ก้อน คือ

- 50% Needs (ความจำเป็น) ค่าบ้าน, ค่ารถ, ค่ากินอยู่, ค่าน้ำไฟ

- 30% Wants (ความต้องการ) เที่ยว, ช้อปปิ้ง, หมูกระทะ

- 20% Savings (เงินออม/ลงทุน) เงินเกษียณ, เงินสำรองฉุกเฉิน

คำถาม เบี้ยประกัน ควรอยู่ก้อนไหน? คำตอบคือ แล้วแต่วัตถุประสงค์ของประกันเล่มนั้นค่ะ

A. ประกันที่อยู่ในหมวด 50% Needs (จำเป็น)

คือประกันที่ต้องมีเพื่อปกป้องความเสี่ยงพื้นฐาน ได้แก่

- ประกันสุขภาพ (Health)

- ประกันอุบัติเหตุ (PA)

- ประกันชีวิตแบบคุ้มครองภาระหนี้/หัวหน้าครอบครัว

- เหตุผล เพราะนี่คือค่าใช้จ่ายคงที่ เพื่อความปลอดภัยของชีวิต ไม่ใช่การลงทุน

B. ประกันที่อยู่ในหมวด 20% Savings (เงินออม)

คือประกันที่ทำเพื่อเก็บเงิน หรือลงทุน ได้แก่

- ประกันสะสมทรัพย์ (Endowment)

- ประกันบำนาญ (Annuity)

- Unit Linked (ส่วนการลงทุน)

- เหตุผล เพราะเงินก้อนนี้จะงอกเงยกลับมาเป็นทรัพย์สินในอนาคต

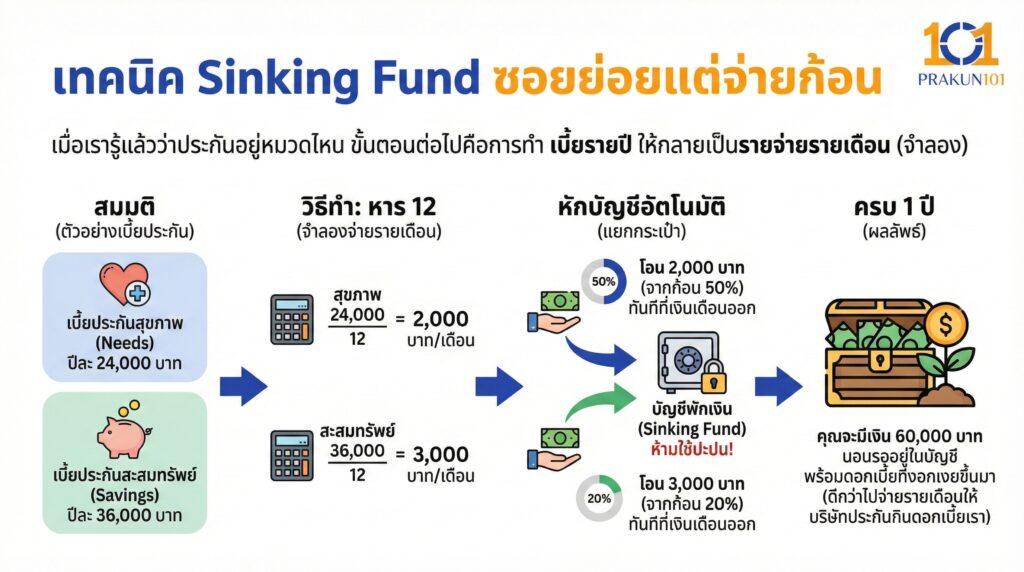

เทคนิคSinking Fund ซอยย่อยแต่จ่ายก้อน

เมื่อเรารู้แล้วว่าประกันเล่มไหนอยู่หมวดไหน ขั้นตอนต่อไปคือการทำ เบี้ยรายปี ให้กลายเป็นรายจ่ายรายเดือน (จำลอง) ค่ะ

สมมติ

- คุณมีเบี้ยประกันสุขภาพ (Needs) ปีละ 24,000 บาท

- คุณมีเบี้ยประกันสะสมทรัพย์ (Savings) ปีละ 36,000 บาท

วิธีทำ

- หาร 12

- สุขภาพ 24,000 / 12 = 2,000 บาท/เดือน

- สะสมทรัพย์ 36,000 / 12 = 3,000 บาท/เดือน

- หักบัญชีอัตโนมัติ

- ทันทีที่เงินเดือนออก ให้โอนเงิน 2,000 บาท (จากก้อน 50%) และ 3,000 บาท (จากก้อน 20%) ไปยัง บัญชีพักเงิน ทันที ห้ามใช้ปะปนกับเงินเดือน

- ครบ 1 ปี คุณจะมีเงิน 60,000 บาท นอนรออยู่ในบัญชี พร้อมดอกเบี้ยที่งอกเงยขึ้นมา (ดีกว่าไปจ่ายรายเดือนให้บริษัทประกันกินดอกเบี้ยเรา)

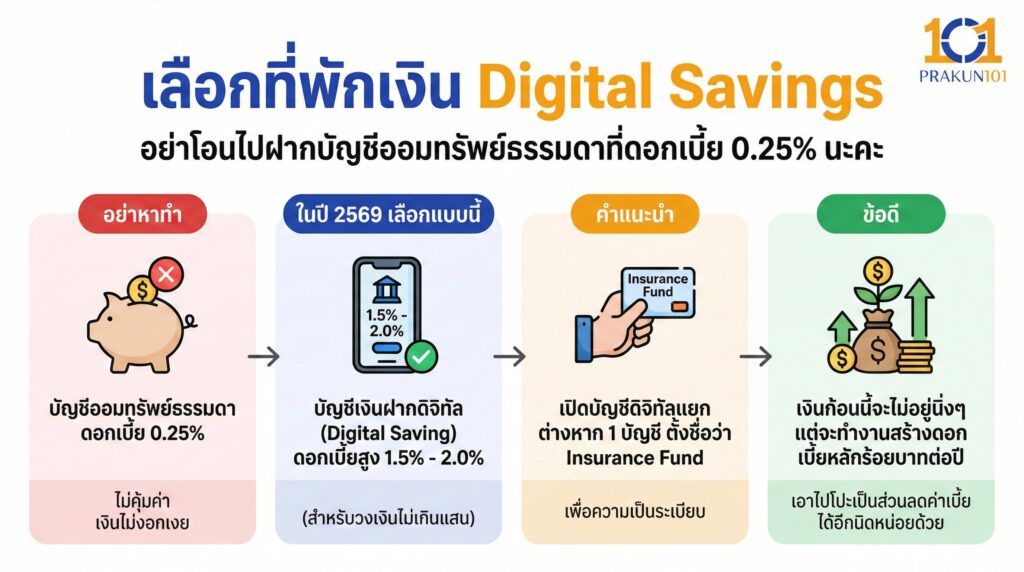

เลือกที่พักเงิน Digital Savings

อย่าโอนไปฝากบัญชีออมทรัพย์ธรรมดาที่ดอกเบี้ย 0.25% นะคะ ในปี 2569 มีบัญชีเงินฝากดิจิทัล (Digital Saving) มากมายที่ให้ดอกเบี้ยสูง 1.5% – 2.0% (สำหรับวงเงินไม่เกินแสน)

คำแนะนำ เปิดบัญชีดิจิทัลแยกต่างหาก 1 บัญชี ตั้งชื่อว่า Insurance Fund

ข้อดี เงินก้อนนี้จะไม่อยู่นิ่งๆ แต่จะทำงานสร้างดอกเบี้ยให้เราหลักร้อยบาทต่อปี ซึ่งเอาไปโปะเป็นส่วนลดค่าเบี้ยได้อีกนิดหน่อยด้วยค่ะ

Advanced Step ใช้บัตรเครดิตเป็นตัวผ่านทาง

เมื่อคุณมีเงินสดรออยู่ในบัญชี Insurance Fund ครบแล้ว ตอนจ่ายจริงอย่าเพิ่งโอนเงินสดค่ะ

- รูดบัตรเครดิตจ่ายเบี้ยรายปี เพื่อรับแต้มสะสม หรือเครดิตเงินคืน

- จ่ายบิลบัตรทันที ดึงเงินสดจากบัญชี Insurance Fund ที่เราเก็บมาทั้งปี ไปจ่ายปิดยอดบัตรเครดิตทันที (อย่ารอรอบบิล เดี๋ยวเผลอใช้เงิน)

- ผลลัพธ์

- ได้จ่ายเบี้ยราคาถูก (รายปี)

- ได้ดอกเบี้ยเงินฝาก (จากการเก็บรายเดือน)

- ได้แต้มบัตรเครดิตฟรีๆ

- ไม่กระทบเงินเก็บหลักแม้แต่บาทเดียว

การจ่ายเบี้ยประกันรายปีจะไม่ใช่เรื่องน่ากลัว ถ้าเรามองมันเป็น ค่าใช้จ่ายรายเดือนที่ฝากไว้กับตัวเอง เทคนิคนี้ช่วยให้คุณไม่ต้องสะดุ้งเมื่อเห็นบิล และยังช่วยให้คุณคงสถานะความมั่งคั่ง ตามสูตร 50-30-20 ได้อย่างสมบูรณ์แบบ