พอถึงเดือนเกิดทีไร แ […]

อ่านเพิ่มเติม

คุ้มค่าเงินออม

23%

เงินคืนรวม

(1% x 23 ครั้ง)

121%

ครบสัญญารับ

ของทุนประกัน

TPD

ยกเว้นเบี้ย

ก่อนอายุ 60 ปี

100K

ลดหย่อนภาษี

บาท/ปี

พร้อมผลตอบแทนที่แน่นอน

การออมเงิน

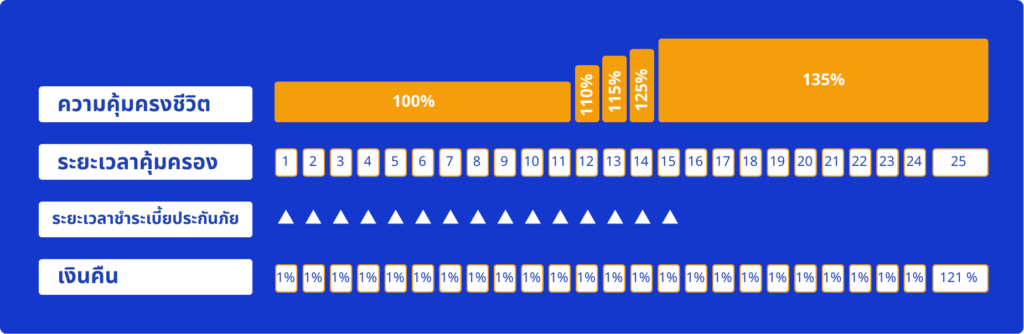

คุ้มครองชีวิตตลอดระยะเวลา 25 ปี

ความคุ้มครอง

จ่าย 15 ปี คุ้มครอง 25 ปี

ระยะเวลา

ลดหย่อนภาษีสูงสุด 100,000 บาท/ปี

สิทธิภาษี

มองว่าเป็นภาระทางการเงินที่ต้องจ่ายออกไปทุกเดือน

รู้สึกเสียดายเงินหากปีนั้นสุขภาพแข็งแรงและไม่ได้เคลม

กลัวข้อผูกพันระยะยาว กังวลว่าจะส่งเบี้ยไม่ไหวในอนาคต

มองว่าเป็นตาข่ายรองรับความเสี่ยง ไม่ให้คนข้างหลังลำบาก

ใช้เบี้ยประกันเพียงหลักพัน เพื่อถือสิทธิ์ใช้เงินรักษาหลักล้าน

กล้าลงทุนในสินทรัพย์เสี่ยงสูงได้มากขึ้น เพราะปิดความเสี่ยงเรื่องค่ารักษาพยาบาลไว้แล้ว

จ่ายค่ารักษาทั้งหมดในวงเงินที่กำหนด

เบี้ยแพงกว่าแบบแยกค่าใช้จ่าย

กำหนดวงเงินแต่ละรายการ (ค่าห้อง/ค่าผ่าตัด)

อาจต้องจ่ายส่วนต่างถ้าค่ารักษาเกินวงเงินแต่ละหมวด

ประเภทการรับเงิน | รายละเอียดความคุ้มครอง | เหมาะสำหรับใคร? |

|---|---|---|

1% เงินคืนรายปี (ปีที่ 2-24) | รับเงินคืน 1% ของทุนประกันทุกปี เป็นเวลา 23 ปี รวมเงินคืน 23% ของทุนประกัน | ทุกคน (Must Have!) เป็นพื้นฐานที่สำคัญที่สุดเพื่อป้องกันความเสี่ยงจากค่ารักษาหลักแสนหรือหลักล้าน |

121% ครบกำหนดสัญญา (ปีที่ 25) | รับเงินคืน 121% ของทุนประกัน หรือเงินค่าเวนคืน หรือเบี้ยที่ชำระมาหักเงินคืนที่รับไปแล้ว (แล้วแต่จำนวนใดมากกว่า) | คนป่วยบ่อย / มีลูกเล็ก รวมถึงคนที่ไม่มีวลิตถิการบริการรองรับ และต้องการความสะดวกในการพบหมอโดยไม่ต้องรอคิว รพ.รัฐ |

135% เสียชีวิต (สูงสุด ปีที่ 15-25) | จ่ายเป็น เงินก้อน (Lump Sum) ทันทีเมื่อตรวจเจอโรคร้ายตามรายการที่กำหนด เช่น มะเร็ง, โรคหัวใจ เพื่อใช้เป็นค่ากินอยู่หรือชดเชยรายได้ที่หายไป | หัวหน้าครอบครัว / วัยทำงาน ที่ต้องการความมั่นคงทางการเงินเพิ่มเติมนอกเหนือจากค่ารักษาพยาบาลปกติ |

ประเด็นเปรียบเทียบ | ประกันชีวิต (Life Insurance) | ประกันสุขภาพ (Health Insurance) |

|---|---|---|

วัตถุประสงค์ | คุ้มครองกรณีเสียชีวิตทุกกรณี | คุ้มครองค่ารักษาพยาบาล (หมอ/ยา/ผ่าตัด) |

ผู้รับประโยชน์ | คนข้างหลัง (มอบเป็นมรดก/ทุนการศึกษา) | ตัวเราเอง (ช่วยจ่ายค่าหมอตอนป่วย) |

รูปแบบการซื้อ | ซื้อเป็น "สัญญาหลัก" ได้ด้วยตัวเอง | ต้องซื้อ "แนบกับประกันชีวิต" (สัญญาหลัก) |

จุดเน้นสำคัญ | รักคนข้างหลัง ไม่อยากให้เขาต้องลำบาก | รักตัวเอง ไม่อยากให้เงินเก็บหมดกับค่าหมอ |

1.ร้อยละของทุนประกัน (สูงสุด 135% ณ ปีที่ 15–25)

2.เงินค่าเวนคืนกรมธรรม์

3.เบี้ยที่ชำระมาแล้ว หักด้วยเงินจ่ายคืนที่รับไปแล้ว

1. เงินคืนรายงวด: 1% ของทุนประกันเริ่มต้น ทุกสิ้นปีที่ 2–24 รวม 23 ครั้ง

2. เงินครบกำหนดสัญญา จ่าย “จำนวนที่มากกว่า” ระหว่าง 121% ของทุนประกัน, เงินค่าเวนคืน หรือเบี้ยที่ชำระมาหักเงินจ่ายคืน

พอถึงเดือนเกิดทีไร แ […]

อ่านเพิ่มเติมเราดูแลตัวเองดีแทบตา […]

อ่านเพิ่มเติมสั่งอาหาร จองตั๋วเคร […]

อ่านเพิ่มเติมปี 2569 แล้ว หลายคนต […]

อ่านเพิ่มเติม10 ล้านบาท กลายเป็น […]

อ่านเพิ่มเติมการวางแผนการเงิน มีค […]

อ่านเพิ่มเติม