หลายคนชะล่าใจว่ามี “ประกันสังคม” หรือ “ประกันกลุ่มบริษัท” แต่ความจริงที่น่ากลัวคือ Medical Inflation หรือภาวะเงินเฟ้อทางการแพทย์ ข้อมูลจากรายงานประจำปี 2568 พบว่าค่าห้องพักและค่าผ่าตัดในโรงพยาบาลเอกชนชั้นนำปรับตัวสูงขึ้นจนสวัสดิการพื้นฐานครอบคลุมเพียง 30-50% เท่านั้น ส่วนต่างที่เหลือคือ “เงินเก็บทั้งชีวิต” ของคุณที่ต้องจ่ายออกไป คำถามคือในงบประมาณที่จำกัด คุณควรเลือกคุ้มครองส่วนไหนก่อนเพื่อให้ “เจ็บแล้วจบ” ของจริง?

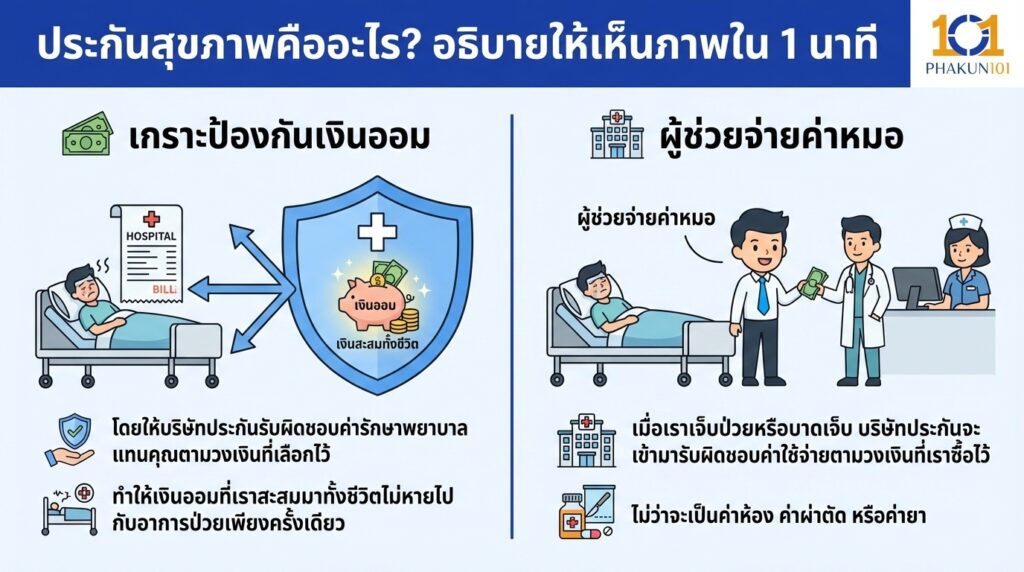

ประกันสุขภาพคืออะไร? อธิบายให้เห็นภาพใน 1 นาที

ประกันสุขภาพ คือเกราะป้องกันเงินออม โดยให้บริษัทประกันรับผิดชอบค่ารักษาพยาบาลแทนคุณตามวงเงินที่เลือกไว้ ประกันสุขภาพ คือ “ผู้ช่วยจ่ายค่าหมอ” เมื่อเราเจ็บป่วยหรือบาดเจ็บ บริษัทประกันจะเข้ามารับผิดชอบค่าใช้จ่ายตามวงเงินที่เราซื้อไว้ ไม่ว่าจะเป็นค่าห้อง ค่าผ่าตัด หรือค่ายา ทำให้เงินออมที่เราสะสมมาทั้งชีวิตไม่หายไปกับอาการป่วยเพียงครั้งเดียว

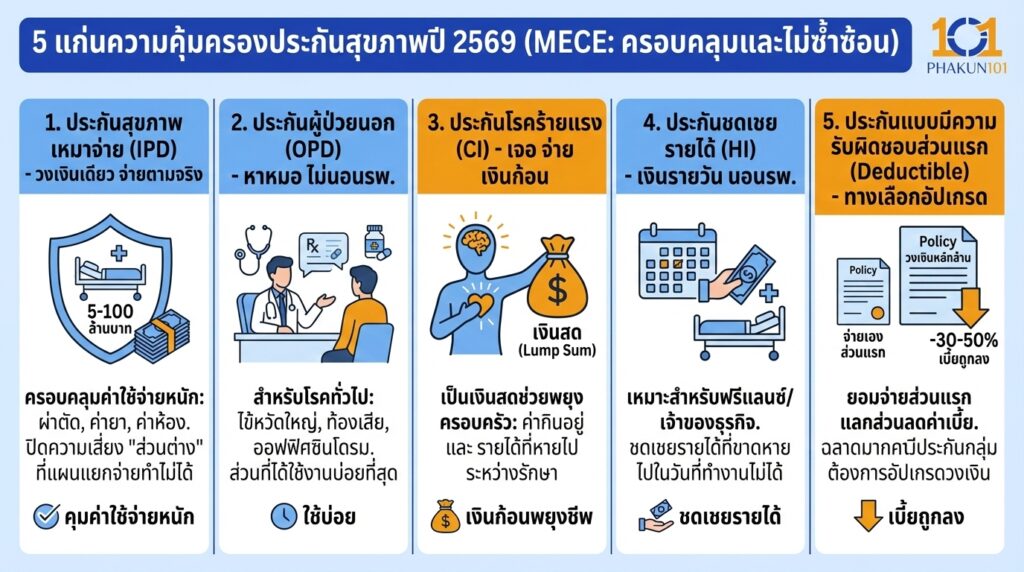

5 แก่นความคุ้มครองที่ MECE (ครอบคลุมและไม่ซ้ำซ้อน)

เพื่อให้เห็นภาพชัดเจน เราสามารถแยกแก่นของประกันสุขภาพปี 2569 ออกเป็น 5 หมวดสำคัญ ดังนี้

1. ประกันสุขภาพเหมาจ่าย (Inpatient Department – IPD)

จ่ายตามจริงภายใต้วงเงินเดียว (เช่น 5 ล้าน หรือ 100 ล้านบาท)ครอบคลุมค่าใช้จ่ายหนักๆ อย่างค่าผ่าตัด ค่ายา และค่าห้อง ช่วยปิดความเสี่ยงเรื่อง “ส่วนต่าง” ที่แผนแยกจ่ายแบบเก่าทำไม่ได้

2. ประกันผู้ป่วยนอก (Outpatient Department – OPD)

คุ้มครองการหาหมอแบบไม่ต้องนอนโรงพยาบาลสำหรับโรคทั่วไป เช่น ไข้หวัดใหญ่, ท้องเสีย หรือออฟฟิศซินโดรม เป็นส่วนที่ได้ใช้งานบ่อยที่สุดในแต่ละปี

3. ประกันโรคร้ายแรง (Critical Illness)

ตรวจเจอ จ่ายเงินก้อน (Lump Sum) ค่ารักษาโรคมะเร็งหรือหัวใจอาจใช้ประกัน IPD จ่ายได้ แต่ “ค่ากินอยู่” และ “รายได้ที่หายไป” ระหว่างรักษา ประกันโรคร้ายแรงจะเป็นเงินสดที่ช่วยพยุงครอบครัวคุณ

4. ประกันชดเชยรายได้ (Hospital Income)

จ่ายเงินรายวันตามจำนวนวันที่นอนโรงพยาบาล เหมาะสำหรับฟรีแลนซ์หรือเจ้าของธุรกิจ เพื่อชดเชยรายได้ที่ขาดหายไปในวันที่คุณไม่สามารถทำงานได้

5. ประกันแบบมีความรับผิดชอบส่วนแรก (Deductible)

ส่วนลดค่าเบี้ย โดยคุณยอมจ่ายส่วนแรกเอง เป็นทางเลือกที่ฉลาดมากสำหรับคนที่มีประกันกลุ่มอยู่แล้ว แต่ต้องการ “อัปเกรด” วงเงินให้เป็นหลักล้านในราคาเบี้ยที่ถูกลง 30-50%

ตารางเปรียบเทียบสิทธิประโยชน์พื้นฐาน (ข้อมูลอัปเดต ม.ค. 2569)

| หัวข้อเปรียบเทียบ | แผนประหยัด (Basic) | แผนยอดนิยม (Standard) | แผนพรีเมียม (Comprehensive) |

| วงเงินเหมาจ่ายต่อปี | 1 – 3 ล้านบาท | 5 – 15 ล้านบาท | 30 – 100 ล้านบาท+ |

| ค่าห้องพัก (ต่อคืน) | 2,000 – 4,000 บาท | 5,000 – 8,000 บาท | 12,000 – 20,000 บาท (หรือตามจริง) |

| ผู้ป่วยนอก (OPD) | ไม่คุ้มครอง หรือจำกัดครั้ง | 1,500 – 3,000 บาท/ครั้ง | จ่ายตามจริง (Unlimited) |

| ประกันโรคร้ายแรง | ซื้อพ่วงแยก | มีเงินก้อน (5 แสน – 1 ล้าน) | รวมอยู่ในวงเงินหลัก (หลักล้าน) |

| ช่วงราคาเบี้ย (อายุ 30) | 12,000 – 18,000 บาท/ปี | 25,000 – 45,000 บาท/ปี | 60,000 – 120,000 บาท/ปี |

3 ขั้นตอนเลือกประกันสุขภาพให้ผ่านเกณฑ์

- Check สวัสดิการเดิม: ตรวจสอบวงเงินที่มี เพื่อไม่ให้ซื้อซ้ำซ้อน

- แถลงสุขภาพตามจริง: เพื่อป้องกันการถูกบอกล้างสัญญาภายหลัง (หัวใจของ E-E-A-T)

- เลือกแผนที่ “การันตีต่ออายุ”: ตรวจสอบว่าบริษัทประกันมีเงื่อนไขไม่ยกเลิกกรมธรรม์หากเรามีเคลมเยอะหรือไม่

วิธีเลือกประกันสุขภาพให้เหมาะกับช่วงวัยและงบประมาณ

- วัยเด็กเล็ก (0-5 ปี): เน้น OPD (ผู้ป่วยนอก) และค่าห้องพักสูงๆ เนื่องจากเด็กเล็กมักป่วยบ่อยด้วยโรคทางเดินหายใจ (RSV) หรือท้องเสีย ซึ่งมักต้องแอดมิทในโรงพยาบาลเอกชนชั้นนำที่ค่าห้องค่อนข้างสูง

- วัยเริ่มทำงาน (21-30 ปี): เน้น เบี้ยประกันราคาประหยัด แนะนำแผนเหมาจ่ายวงเงินปานกลาง (1-3 ล้านบาท) เพื่อเป็น “สวัสดิการเสริม” จากประกันสังคมหรือประกันกลุ่ม และควรเลือกแบบที่มี Deductible (ความรับผิดชอบส่วนแรก) เพื่อลดเบี้ยให้ถูกลง

- วัยสร้างครอบครัว (31-50 ปี): เน้น ความคุ้มครองโรคร้ายแรง และวงเงินเหมาจ่ายที่สูงขึ้น (5-10 ล้านบาทขึ้นไป) เพราะเป็นวัยที่มีภาระค่าใช้จ่ายสูง หากเจ็บป่วยหนักต้องมั่นใจว่าวงเงินจะครอบคลุมเทคโนโลยีการรักษาที่ทันสมัยที่สุด

- วัยเกษียณ (55 ปีขึ้นไป): เน้น ความมั่นคงและการต่ออายุ ควรเลือกบริษัทที่การันตีการต่อสัญญายาวนาน (เช่น ถึงอายุ 85-99 ปี) และเน้นความคุ้มครองโรคเรื้อรัง (เบาหวาน ความดัน) ที่อาจเกิดขึ้นตามวัย

4 ขั้นตอนการเลือกซื้อประกันสุขภาพให้ผ่านเกณฑ์และคุ้มค่า

- ประเมินงบประมาณและโรงพยาบาลใกล้บ้าน: ตรวจสอบราคาค่าห้องของโรงพยาบาลที่คุณใช้บริการบ่อยที่สุดเป็นตัวตั้ง และตั้งงบเบี้ยประกันไม่ควรเกิน 10-15% ของรายได้ต่อปี

- เปรียบเทียบแผนที่ “เหมาจ่าย” จริง: ในปี 2569 อย่าเลือกแผนที่แยกวงเงินค่ายาหรือค่าผ่าตัดจุกจิก ให้เลือกแผนที่รวมทุกอย่างไว้ในวงเงินเดียวเพื่อป้องกัน “ส่วนต่าง” ที่มักเกิดขึ้นในการรักษาจริง

- แถลงสุขภาพตามจริง (Disclosure): ห้ามปกปิดประวัติการเจ็บป่วยในอดีตเด็ดขาด แม้จะเป็นโรคเล็กๆ น้อยๆ เพื่อให้บริษัทประกันรับความเสี่ยงได้อย่างถูกต้อง และป้องกันการถูกบอกล้างสัญญาตอนจะเคลมหนัก

- ตรวจสอบระยะเวลารอคอยและข้อยกเว้น: ประกันสุขภาพไม่ได้คุ้มครองทันที (มักมีรอคอย 30 วันสำหรับโรคทั่วไป และ 120 วันสำหรับโรคเรื้อรัง) รวมถึงข้อยกเว้นสำคัญอย่าง “โรคที่เป็นมาก่อน” ที่ต้องทำความเข้าใจให้ชัดเจนก่อนโอนเงิน

เมื่อ “ประกันกลุ่ม” ไม่พอสำหรับเคสผ่าตัดไส้ติ่ง

คุณบี (นามสมมติ) พนักงานบริษัท มีประกันกลุ่มคุ้มครองค่ารักษา 30,000 บาท เมื่อเกิดเหตุต้องผ่าตัดไส้ติ่งฉุกเฉิน ค่าใช้จ่ายรวม 120,000 บาท โชคดีที่เธอทำ “ประกันสุขภาพเหมาจ่าย” เสริมไว้ ทำให้เธอไม่ต้องจ่ายส่วนต่าง 90,000 บาทเองแม้แต่บาทเดียว บทเรียน: ประกันกลุ่มมักมีวงเงินจำกัด การมีประกันส่วนตัวช่วยอุดช่องว่างความเสี่ยงทางการเงินได้จริง

ตารางเปรียบเทียบ: เลือกประกันสุขภาพแบบไหนให้เหมาะกับตัวคุณ?

| ปัจจัยที่พิจารณา | ประกันเหมาจ่าย | ประกันแยกจ่าย | ประกันโรคร้ายแรง |

| วงเงินคุ้มครอง | สูง (5-100 ล้านบาท) | ต่ำ (หลักหมื่น-แสน) | จ่ายเงินก้อน (Lump sum) |

| ความยืดหยุ่น | สูงมาก (จ่ายตามจริง) | ต่ำ (ล็อควงเงินแต่ละส่วน) | สูง (ใช้เงินทำอะไรก็ได้) |

| ราคาเบี้ยประกัน | ปานกลาง – สูง | ถูก | ปานกลาง (ตามช่วงอายุ) |

| ความเหมาะสม | เป็นแผนหลักที่ทุกคนควรมี | สำหรับงบจำกัด | สำหรับสร้างเงินสำรอง |

| สิทธิประโยชน์ภาษี | ลดหย่อนได้สูงสุด 25,000 | ลดหย่อนได้สูงสุด 25,000 | ลดหย่อนได้สูงสุด 25,000 |

สุดท้ายแล้ว… คุณไม่ได้ซื้อแค่กระดาษ แต่คุณซื้อ “เวลา”

การเลือกประกันสุขภาพในปี 2569 ไม่ใช่เรื่องของการเก็งกำไร แต่คือการซื้อ “ความมั่นใจ” ว่าในวันที่โชคร้ายที่สุด คุณจะเข้าถึงการรักษาที่ดีที่สุดได้ทันทีโดยไม่ต้องรอคิว และไม่ต้องถามคนข้างหลังว่า “เรามีเงินพอรักษาไหม?”

- อัปเดตล่าสุด: 23 มกราคม 2569 | อ้างอิง: มาตรฐานกรมธรรม์ประกันสุขภาพ (New Health Standard) คปภ.

- นโยบายความเป็นส่วนตัว: ข้อมูลของคุณจะถูกใช้เพื่อการคำนวณเบี้ยประกันเท่านั้น ตามมาตรฐาน PDPA

เบี้ยประกันสุขภาพตัวเองลดหย่อนได้ตามจริง สูงสุดไม่เกิน 25,000 บาท (และเมื่อรวมกับประกันชีวิตทั่วไปต้องไม่เกิน 100,000 บาท)

ทำได้ แต่บริษัทประกันมักจะ “ไม่คุ้มครองโรคที่เป็นมาก่อน” หรืออาจจะรับแต่เพิ่มเบี้ย ควรแถลงความจริงเสมอ

เบี้ยจะสูงมากตามอายุ แนะนำให้เน้นเฉพาะ IPD + โรคร้ายแรง และลดงบส่วน OPD ออก เพื่อคุมเบี้ยให้อยู่ในจุดที่จ่ายไหว