เวลาตัวแทนนำเสนอแบบประกัน ฟังดูดีไปหมดจนเลือกไม่ถูก? หรือบางครั้งซื้อมาแล้วมารู้ทีหลังว่าไม่ได้เป็นอย่างที่คิด เช่น อยากออมเงินแต่ดันไปซื้อแบบตลอดชีพที่ต้องรอนานกว่าจะได้เงินคืน ในปี 2569 ที่คนไทยตื่นตัวเรื่องการวางแผนการเงินมากขึ้น การเข้าใจความแตกต่างของ ประกันชีวิต ทั้ง 4 ประเภทสำคัญมากบทความนี้จะสรุปความแตกต่างให้คุณเห็นภาพชัดเจน เหมือนมีที่ปรึกษาส่วนตัวมาเล่าให้ฟังค่ะ

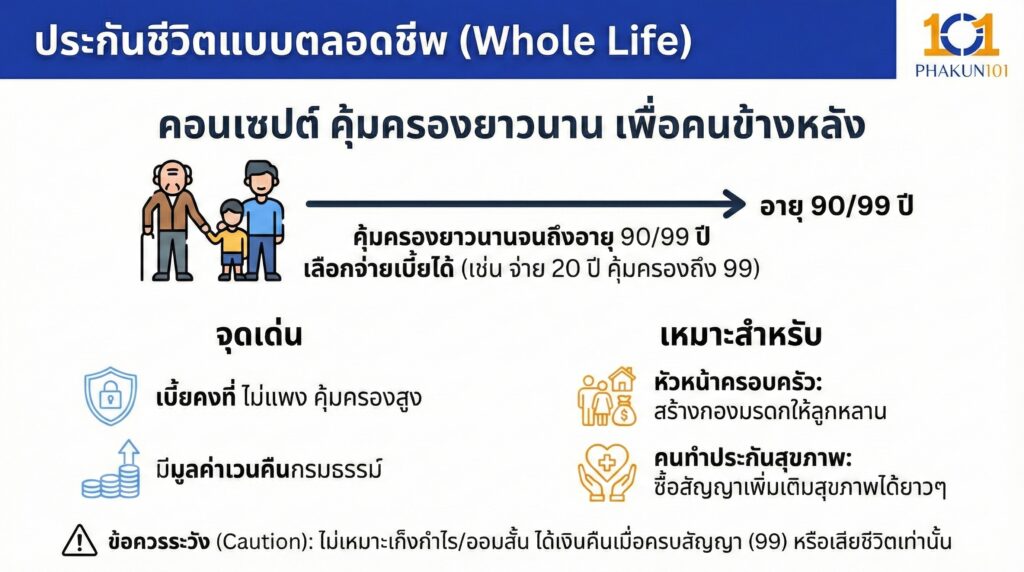

1. ประกันชีวิตแบบตลอดชีพ

คอนเซปต์ คุ้มครองยาวนาน เพื่อคนข้างหลัง

นี่คือแบบประกันที่คลาสสิกที่สุดค่ะ สัญญาจะคุ้มครองเราไปยาวนานจนถึงอายุ 90 หรือ 99 ปี โดยเราเลือกระยะเวลาจ่ายเบี้ยได้ (เช่น จ่าย 20 ปี คุ้มครองถึง 99 ปี)

- จุดเด่น เบี้ยประกันคงที่และไม่แพงมากเมื่อเทียบกับความคุ้มครองที่ได้รับ มีมูลค่าเวนคืนกรมธรรม์

- เหมาะสำหรับ

- หัวหน้าครอบครัว ต้องการสร้างกองมรดกไว้ให้ลูกหลานแน่นอน

- คนทำประกันสุขภาพ เพราะสัญญาหลักยาวนาน ทำให้ซื้อสัญญาเพิ่มเติมสุขภาพ แนบท้ายได้ยาว ๆ ไม่ต้องกลัวเล่มหลักหมดอายุ

- ข้อควรระวัง ไม่เหมาะกับการเก็งกำไรหรือออมเงินระยะสั้น เพราะกว่าจะได้เงินก้อนคืนคือตอนครบสัญญา (อายุ 99) หรือเสียชีวิตเท่านั้น

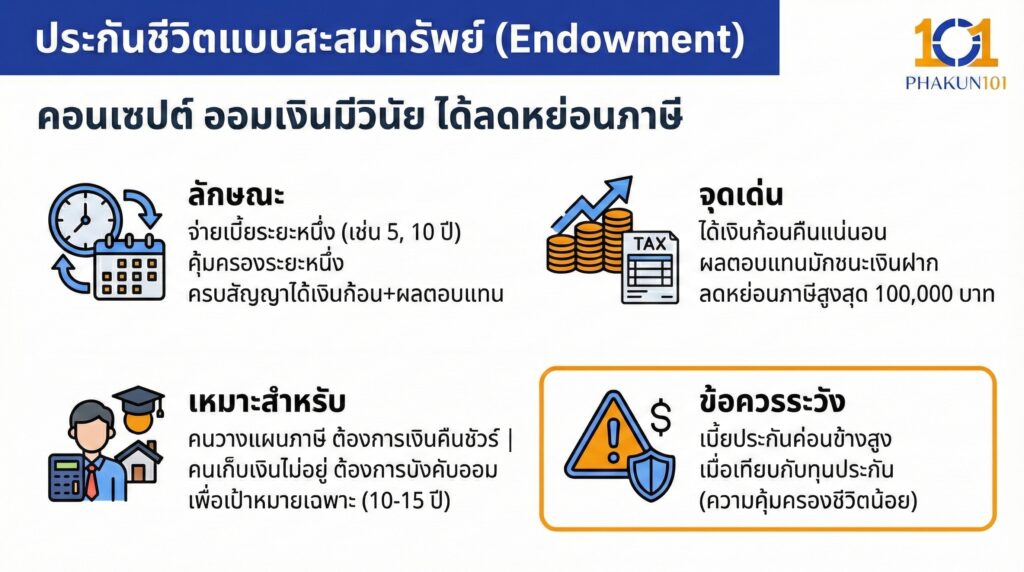

2. ประกันชีวิตแบบสะสมทรัพย์

คอนเซปต์ ออมเงินมีวินัย ได้ลดหย่อนภาษี

เป็นแบบยอดฮิตของมนุษย์เงินเดือนค่ะ ลักษณะคือ จ่ายเบี้ยระยะหนึ่ง (เช่น 5 ปี, 10 ปี) และคุ้มครองไประยะหนึ่ง เมื่อครบกำหนดสัญญาก็จะได้รับเงินก้อนคืนพร้อมผลตอบแทน

- จุดเด่น ได้เงินก้อนคืนแน่นอนตามสัญญา และผลตอบแทนมักจะชนะเงินฝากออมทรัพย์ ใช้ลดหย่อนภาษีได้สูงสุด 100,000 บาท

- เหมาะสำหรับ

- คนวางแผนภาษี ต้องการตัวช่วยลดหย่อนที่ได้เงินคืนชัวร์

- คนเก็บเงินไม่อยู่ ต้องการเครื่องมือบังคับออมระยะสั้น-กลาง (10-15 ปี) เพื่อเป้าหมายเฉพาะ เช่น ทุนการศึกษาลูก หรือดาวน์บ้าน

- ข้อควรระวัง เบี้ยประกันค่อนข้างสูงเมื่อเทียบกับทุนประกันที่ได้รับ (ความคุ้มครองชีวิตน้อย)

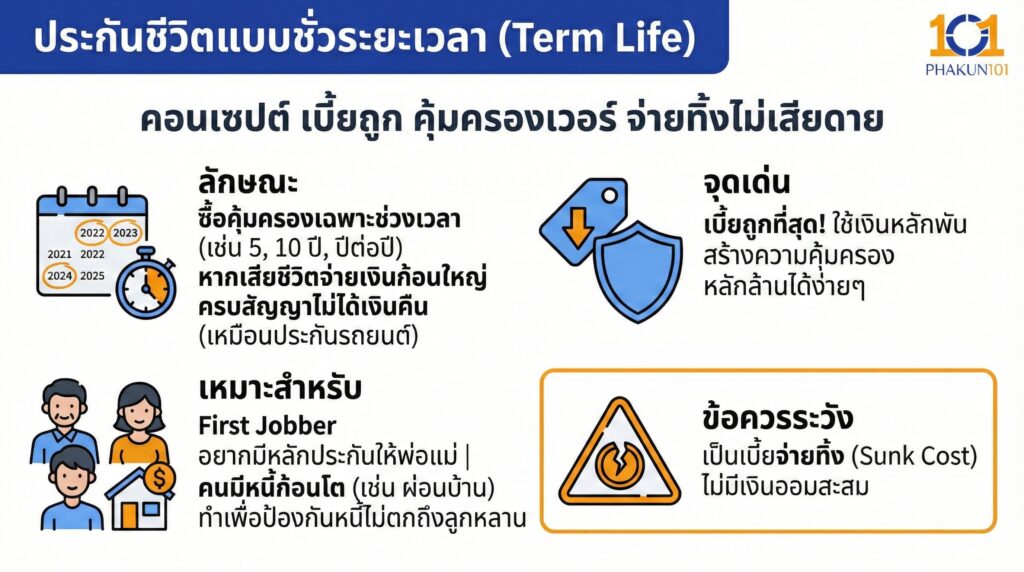

3. ประกันชีวิตแบบชั่วระยะเวลา

คอนเซปต์ เบี้ยถูก คุ้มครองเวอร์ จ่ายทิ้งไม่เสียดาย

รักครอบครัวแต่งบน้อย เป็นการซื้อความคุ้มครองเฉพาะช่วงเวลา เช่น 5 ปี, 10 ปี หรือปีต่อปี หากเสียชีวิตในช่วงนี้ บริษัทจ่ายเงินก้อนใหญ่ให้ แต่ถ้าอยู่จนครบสัญญา ไม่ได้เงินคืน (เหมือนประกันรถยนต์)

- จุดเด่น เบี้ยถูกที่สุด ในบรรดาประกันทุกประเภท ใช้เงินหลักพันสร้างความคุ้มครองหลักล้านได้ง่าย ๆ

- เหมาะสำหรับ

- First Jobber ที่อยากมีหลักประกันให้พ่อแม่

- คนที่มีหนี้ก้อนโต เช่น ผ่อนบ้าน 30 ปี ก็ทำประกัน Term 30 ปีไว้ เพื่อป้องกันว่าถ้าเราเป็นอะไรไป หนี้บ้านจะไม่ตกถึงลูกหลาน

- ข้อควรระวัง เป็นเบี้ยจ่ายทิ้ง (Sunk Cost) ไม่มีเงินออมสะสม

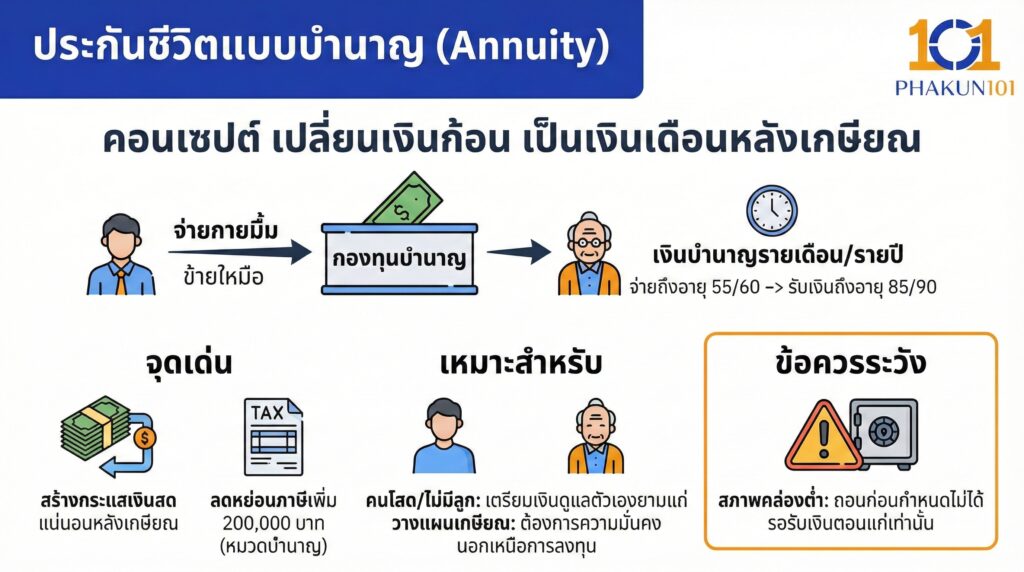

4. ประกันชีวิตแบบบำนาญ

คอนเซปต์ เปลี่ยนเงินก้อน เป็นเงินเดือนหลังเกษียณ

ออกแบบมาเพื่อแก้ปัญหา กลัวเงินหมดก่อนตาย โดยเราจะส่งเบี้ยไปเรื่อย ๆ จนถึงอายุเกษียณ (เช่น 55 หรือ 60 ปี) จากนั้นบริษัทจะทยอยจ่ายเงินคืนให้เราเป็นรายปีหรือรายเดือน ไปจนถึงอายุ 85 หรือ 90 ปี

- จุดเด่น สร้างกระแสเงินสดที่แน่นอนหลังเกษียณ และลดหย่อนภาษีได้เพิ่มอีก 200,000 บาท (ในหมวดประกันบำนาญ)

- เหมาะสำหรับ

- คนโสด / ไม่มีลูก ต้องเตรียมเงินไว้ดูแลตัวเองยามแก่

- คนวางแผนเกษียณ ต้องการความมั่นคงขั้นพื้นฐาน นอกเหนือจากการลงทุนที่มีความเสี่ยง

- ข้อควรระวัง สภาพคล่องต่ำ ถอนเงินออกมาก่อนกำหนดไม่ได้ และต้องรอรับเงินตอนแก่เท่านั้น

ตารางเปรียบเทียบ แบบไหนที่ใช่สำหรับคุณ?

| หัวข้อเปรียบเทียบ | ตลอดชีพ | สะสมทรัพย์ | ชั่วระยะเวลา | บำนาญ |

| เป้าหมายหลัก | มรดก / ซื้อพ่วงสุขภาพ | ออมเงิน / ลดหย่อนภาษี | คุ้มครองสูง / ปิดหนี้สิน | รายได้หลังเกษียณ |

| เบี้ยประกัน | ปานกลาง | สูง | ต่ำที่สุด | ปานกลาง-สูง |

| ความคุ้มครองชีวิต | สูง | ต่ำ | สูงมาก | ปานกลาง (ช่วงก่อนรับบำนาญ) |

| เงินคืน | เมื่อเสียชีวิต/ครบสัญญา (99 ปี) | มีเงินคืนระหว่างทาง/ครบสัญญา | ไม่มี (จ่ายทิ้ง) | ทยอยคืนหลังเกษียณ |

| ลดหย่อนภาษี | แสนแรก | แสนแรก | แสนแรก | แสนหลัง (200,000 บาท) |

เลือกอย่างไรให้ไม่พลาด?

หากคุณยังตัดสินใจไม่ได้ ลองใช้เกณฑ์นี้ในการเลือกนะคะ

- ถามเรื่องภาระ มีหนี้บ้าน หรือลูกยังเล็กมากไหม? > ถ้าใช่ เลือก Term (ถูกและคุ้ม)

- ถามเรื่องสุขภาพ อยากซื้อประกันสุขภาพค่ารักษา IPD/OPD ไหม? > ถ้าใช่ เลือก Whole Life เป็นเล่มหลัก (สัญญาเสถียรสุด)

- ถามเรื่องภาษี อยากลดหย่อนภาษีแล้วได้เงินก้อนคืนเร็วหน่อยไหม? > ถ้าใช่ เลือก Endowment

- ถามเรื่องแก่ตัว กลัวไม่มีคนเลี้ยงตอนแก่ไหม? > ถ้าใช่ เลือก Annuity

ไม่มี ประกันชีวิต แบบไหนดีที่สุดในโลก มีแต่แบบที่เหมาะกับคุณที่สุด ในช่วงเวลานั้น ๆ ค่ะ บางคนอาจเริ่มจาก Term ในวันที่เพิ่งเริ่มทำงาน ขยับมาซื้อ Whole Life พ่วงสุขภาพเมื่อเริ่มมีรายได้มั่นคง และเติม Endowment/Annuity เมื่อต้องการลดหย่อนภาษี การผสมผสาน (Portfolio Mix)

แหล่งอ้างอิง

- คู่มือวางแผนการเงิน, ตลาดหลักทรัพย์แห่งประเทศไทย (SET Investnow).

- ประเภทของกรมธรรม์ประกันชีวิต, คปภ.