ประกันชีวิตกับประกันสุขภาพ ต่างกันยังไง? และควรทำอันไหนก่อน? หลายคนเข้าใจผิดคิดว่าเป็นเรื่องเดียวกัน พอป่วยเข้าโรงพยาบาลกลับเบิกไม่ได้เพราะซื้อแต่ประกันสะสมทรัพย์ หรือบางคนซื้อประกันสุขภาพไว้เต็มที่ แต่พอเสียชีวิต คนข้างหลังกลับไม่ได้เงินก้อน เพื่อให้การวางแผนการเงินของคุณในปี 2569 คุ้มค่าที่สุดบทความนี้จะเปรียบเทียบข้อดีข้อเสียแบบหมัดต่อหมัด แยกตามไลฟ์สไตล์ของ มนุษย์เงินเดือน และ เจ้าของกิจการ ให้คุณเลือกสิ่งที่ใช่ ที่สุดสำหรับตัวคุณเองค่ะ

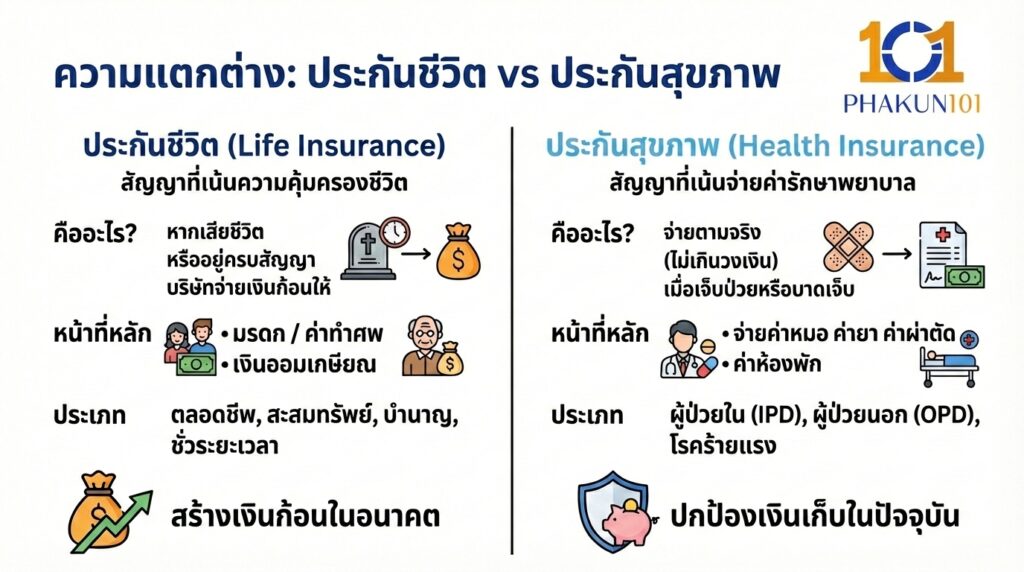

1. ประกันชีวิตคืออะไร?

สัญญาที่เน้นความคุ้มครองชีวิต เป็นหลัก หากผู้ทำประกันเสียชีวิต หรืออยู่ครบสัญญา บริษัทจะจ่ายเงินก้อนให้

- หน้าที่หลัก เป็นมรดก เป็นเงินออมเกษียณ เป็นค่าทำศพ

- ประเภท ตลอดชีพ สะสมทรัพย์ บำนาญ ชั่วระยะเวลา

- Key Concept สร้างเงินก้อนในอนาคต

2. ประกันสุขภาพคืออะไร?

สัญญาที่เน้นจ่ายค่ารักษาพยาบาลตามจริง (ไม่เกินวงเงิน) เมื่อเจ็บป่วยหรือบาดเจ็บ

- หน้าที่หลัก จ่ายค่าหมอ ค่ายา ค่าผ่าตัด ค่าห้องพัก

- ประเภท ผู้ป่วยใน (IPD) ผู้ป่วยนอก (OPD) โรคร้ายแรง

- Key Concept ปกป้องเงินเก็บในปัจจุบัน

ตารางเปรียบเทียบ ข้อดีข้อเสีย

| หัวข้อเปรียบเทียบ | ประกันชีวิต | ประกันสุขภาพ |

| ความคุ้มครอง | เสียชีวิต / ทุพพลภาพ / ครบสัญญา | เจ็บป่วย / อุบัติเหตุ / ผ่าตัด |

| รูปแบบเงินที่ได้ | เงินก้อน ให้ผู้รับผลประโยชน์ | จ่ายตรงให้โรงพยาบาล (ตามบิลจริง) |

| เบี้ยประกัน | ส่วนใหญ่คงที่ (ตามอายุที่เริ่มทำ) | ปรับเพิ่มขึ้นตามอายุ (ยิ่งแก่ยิ่งแพง) |

| เงินสูญเปล่า? | มีเงินคืน (สะสมทรัพย์) / มีมูลค่าเวนคืน | เบี้ยจ่ายทิ้ง (เหมือนประกันรถยนต์) |

| ลดหย่อนภาษี | สูงสุด 100,000 บาท (บำนาญได้อีก 2 แสน) | สูงสุด 25,000 บาท (รวมในแสนแรก) |

| ความเสี่ยงที่ปิดได้ | ตายเร็วเกินไป หรือ อายุยืนเกินไป | เจ็บป่วยหนัก จนเงินหมด |

แบบไหนคุ้มกว่า สำหรับคุณ?

ความคุ้มค่าขึ้นอยู่กับว่า ใครเป็นคนจ่าย และ ความเสี่ยงของคุณคืออะไร ค่ะ

Scenario A สำหรับมนุษย์เงินเดือน

คุณมีความได้เปรียบคือ สวัสดิการบริษัท และ ประกันสังคม ที่เป็นเกราะป้องกันชั้นแรกอยู่แล้ว

ความคุ้มค่าสูงสุด

- ประกันชีวิตแบบสะสมทรัพย์/บำนาญ เพื่อใช้สิทธิ์ ลดหย่อนภาษี ให้เต็มเม็ดเต็มหน่วย เพราะคุณมีรายได้ที่แน่นอนและถูกหักภาษี ณ ที่จ่าย

- ประกันสุขภาพ ให้เลือกแบบ Deductible เช่น เลือกจ่ายเอง 30,000 บาทแรก (ซึ่งใช้ประกันกลุ่มจ่าย) ส่วนที่เกินประกันส่วนตัวจ่ายให้ เบี้ยจะถูกลงมาก คุ้มที่สุดในปี 2569 ค่ะ

Scenario B สำหรับเจ้าของกิจการ / ฟรีแลนซ์

คุณมีความเสี่ยงสูงสุดคือ No Work, No Pay และไม่มีใครช่วยจ่ายค่ารักษา

ความคุ้มค่าสูงสุด

- ประกันสุขภาพเหมาจ่าย ต้องมาเป็นอันดับ 1 เพราะถ้าคุณป่วยหนัก เงินหมุนเวียนในธุรกิจอาจต้องถูกดึงมาจ่ายค่ารักษา ซึ่งกระทบสภาพคล่องทันที

- ประกันชีวิต ทำเพื่อค้ำประกันหนี้สินธุรกิจ หรือเพื่อเป็นสภาพคล่องให้ครอบครัวหากคุณจากไปกะทันหัน ธุรกิจจะได้ไม่สะดุด

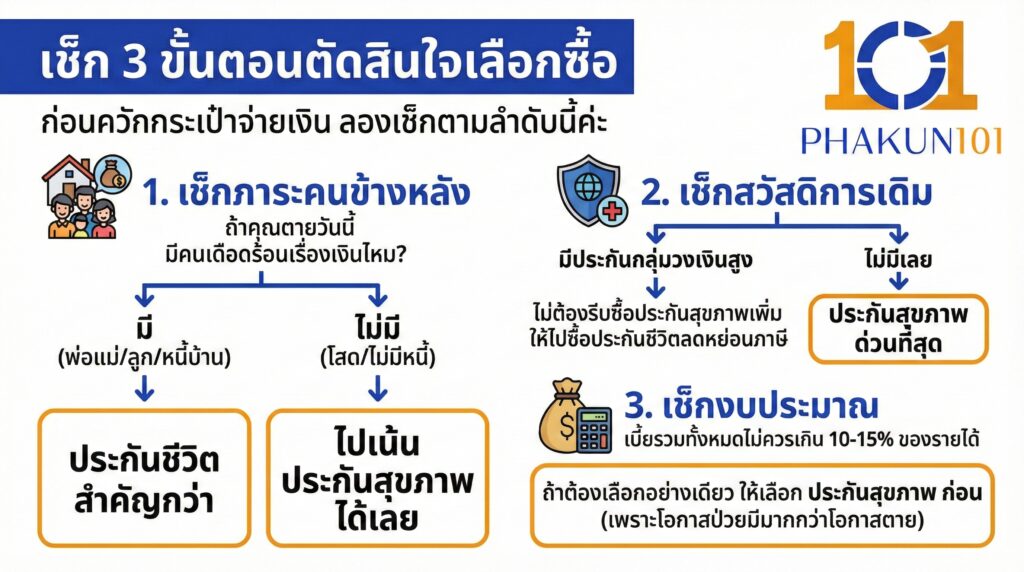

เช็ก 3 ขั้นตอนตัดสินใจเลือกซื้อ

ก่อนควักกระเป๋าจ่ายเงิน ลองเช็กตามลำดับนี้ค่ะ

- เช็กภาระคนข้างหลัง ถ้าคุณตายวันนี้ มีคนเดือดร้อนเรื่องเงินไหม?

- ถ้ามี (พ่อแม่/ลูก/หนี้บ้าน) ประกันชีวิต สำคัญกว่า

- ถ้าไม่มี (โสด/ไม่มีหนี้) ไปเน้น ประกันสุขภาพ ได้เลย

- เช็กสวัสดิการเดิม

- ถ้ามีประกันกลุ่มวงเงินสูง ไม่ต้องรีบซื้อประกันสุขภาพเพิ่ม ให้ไปซื้อประกันชีวิตลดหย่อนภาษี

- ถ้าไม่มีเลย ประกันสุขภาพ ด่วนที่สุด

- เช็กงบประมาณ

- เบี้ยรวมทั้งหมดไม่ควรเกิน 10-15% ของรายได้

- ถ้าต้องเลือกอย่างเดียว ให้เลือก ประกันสุขภาพ ก่อน (เพราะโอกาสป่วยมีมากกว่าโอกาสตาย)

คำตอบสุดท้ายไม่ใช่การเลือกว่าอันไหนคุ้มกว่า แต่คือการเลือกให้ถูกจังหวะชีวิตค่ะประกันชีวิต คือ สร้างสินทรัพย์ สร้างมรดก ส่วนประกันสุขภาพ คือ ป้องกันไม่ให้เงินรั่วไหล หากคุณเป็น มนุษย์เงินเดือน ที่มีสวัสดิการอยู่แล้ว ให้เสริมประกันชีวิตลดหย่อนภาษี แต่ถ้าคุณเป็น เจ้าของกิจการ ที่ไม่มีใครช่วย ให้สร้างประกันสุขภาพ ให้แข็งแกร่งก่อนเป็นอันดับแรกค่ะ

แหล่งอ้างอิง

- คู่มือการวางแผนภาษี กรมสรรพากร

- หลักการวางแผนการเงิน ตลาดหลักทรัพย์แห่งประเทศไทย (SET)