การวางแผนการเงินในปี 2569 ค่าเบี้ยประกันสุขภาพ มักจะเป็นตัวแปรที่ทำให้หลายคนลังเล เพราะกลัวว่าราคาจะสูงเกินเอื้อม หรือกลัวจ่ายไปแล้วไม่คุ้มค่า จริง ๆ ราคาจะถูกหรือแพงขึ้นอยู่กับความคุ้มครอง และอายุและสุขภาพ บทความนี้จะพาคุณไปเจาะลึกโครงสร้างราคา เพื่อให้คุณประเมินงบประมาณในกระเป๋าได้ถูกต้อง และรู้ทันเทคนิคที่จะช่วยให้คุณได้ความคุ้มครองหลักล้าน ในราคาเบี้ยที่จับต้องได้

5 ปัจจัยหลักที่กำหนดว่าเบี้ยประกันจะถูกหรือแพง

บริษัทประกันไม่ได้ตั้งราคาขึ้นมาลอย ๆ แต่คำนวณจากสถิติความเสี่ยงจริง โดยมี 5 ตัวแปรสำคัญดังนี้

1. ช่วงอายุ

ปัจจัยที่โหดร้ายที่สุดแต่เป็นความจริง กราฟราคาเบี้ยประกันจะเป็นรูปตัว U (U-Shape)

แพงที่สุด เด็กแรกเกิดถึง 5 ขวบ เพราะภูมิต้านทานต่ำ ป่วยบ่อย และต้องแอดมิตง่าย

ถูกที่สุด วัยรุ่นและวัยเริ่มทำงาน (16-35 ปี) เพราะร่างกายแข็งแรงที่สุด

แพงขึ้นเรื่อย ๆ หลังอายุ 40 ปีขึ้นไป เบี้ยจะปรับขึ้นตามขั้นบันไดทุก ๆ 5 ปี หรือทุกปี ตามความเสื่อมของร่างกาย

2. แผนความคุ้มครอง

- แบบแยกค่าใช้จ่าย วงเงินจำกัด เบี้ยเริ่มต้นหลักพันถึงหมื่นต้น ๆ

- แบบเหมาจ่าย วงเงินหลักล้าน เบี้ยเริ่มต้นหลักหมื่นกลาง ๆ ถึงหลักแสน

3. เพศ

ต่างจากประกันรถยนต์ที่ผู้หญิงมักเบี้ยถูกกว่า แต่สำหรับ ประกันสุขภาพ ผู้หญิงมักมีเบี้ยแพงกว่าผู้ชายในช่วงวัยเจริญพันธุ์ เนื่องจากมีความซับซ้อนของระบบภายในและฮอร์โมน รวมถึงความเสี่ยงเรื่องเนื้องอกหรือซีสต์ที่มากกว่า

4. สุขภาพและดัชนีมวลกาย

หากคุณน้ำหนักเกินมาตรฐาน หรือมีประวัติสุขภาพบางอย่าง บริษัทอาจขอเพิ่มเบี้ย ตั้งแต่ 20-50% จากราคาปกติ หรือแย่ที่สุดคือปฏิเสธการรับประกัน

5. อาชีพ

แม้จะไม่ส่งผลมากเท่าประกันอุบัติเหตุ แต่ถ้างานของคุณมีความเสี่ยงต่อสุขภาพระยะยาว หรือเสี่ยงต่อการเกิดโรค บริษัทอาจพิจารณาเบี้ยที่สูงขึ้นเล็กน้อย

ตารางประมาณการ ค่าเบี้ยประกันสุขภาพรายปี (ฉบับปี 2569)

เพื่อให้เห็นภาพชัดเจน เราลองมาดูราคาตลาดโดยประมาณ ของประกันสุขภาพมาตรฐานในประเทศไทย แยกตามช่วงอายุและประเภทแผนกัน

| ช่วงอายุ | แบบแยกค่าใช้จ่าย (วงเงิน 3-5 หมื่น/ครั้ง) | แบบเหมาจ่าย (วงเงิน 1-5 ล้าน/ปี) |

| เด็กเล็ก (0-5 ปี) | 25,000 – 40,000 บาท | 45,000 – 80,000++ บาท |

| เด็กโต (6-10 ปี) | 15,000 – 25,000 บาท | 30,000 – 50,000 บาท |

| วัยรุ่น/เริ่มทำงาน (21-30 ปี) | 8,000 – 15,000 บาท | 18,000 – 28,000 บาท |

| วัยทำงาน/สร้างตัว (31-40 ปี) | 12,000 – 20,000 บาท | 25,000 – 35,000 บาท |

| วัยผู้ใหญ่ (41-50 ปี) | 18,000 – 28,000 บาท | 32,000 – 45,000 บาท |

| วัยก่อนเกษียณ (51-60 ปี) | 25,000 – 40,000 บาท | 45,000 – 70,000 บาท |

| ผู้สูงอายุ (61 ปีขึ้นไป) | 40,000++ บาท | 80,000 – 100,000++ บาท |

หมายเหตุ : ราคาด้านล่างเป็นเพียงการประมาณการเบื้องต้นสำหรับเพศชาย สุขภาพมาตรฐาน ไม่รวมสัญญาเพิ่มเติมอื่น ๆ

สังเกต ช่วงวัยทำงานเป็นช่วงนาทีทอง ที่ควรเริ่มทำประกันแบบเหมาจ่ายเก็บไว้ เพราะเบี้ยยังไม่สูงมากและร่างกายยังแข็งแรง ทำให้ทำง่ายไม่มีเงื่อนไขยกเว้นโรค

สำหรับเด็กการเลือกช่วงอายุอย่างละเอียด อ่านเพิ่มเติ่มได้ที่ >> ประกันเด็กเล็กเลือกอย่างไร? รวมแผนคุ้มครองลูกน้อยที่ครอบคลุมทั้งค่าห้องและค่ารักษาโรคยอดฮิต

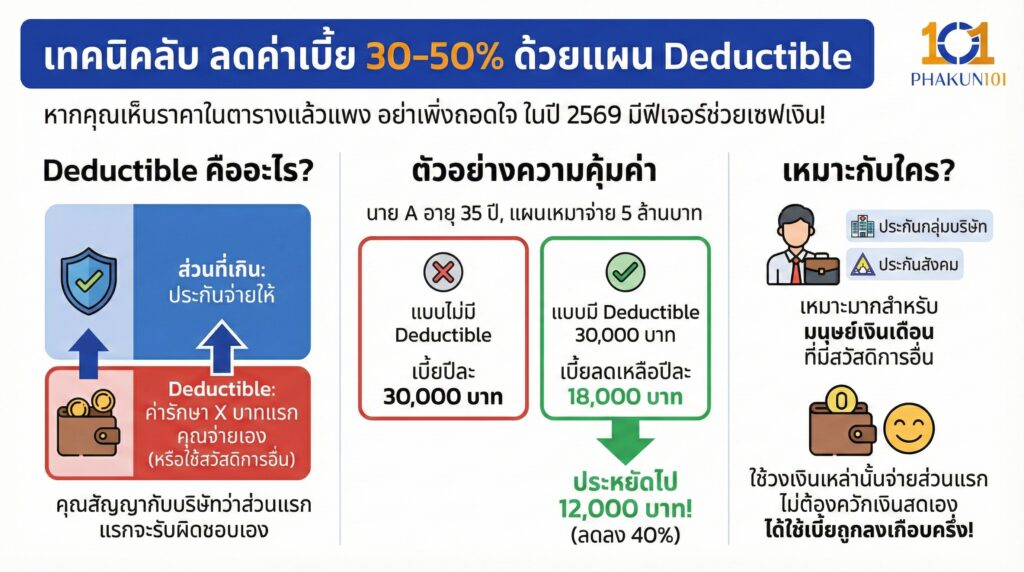

เทคนิคลับ ลดค่าเบี้ย 30-50% ด้วยแผน Deductible

หากคุณเห็นราคาในตารางแล้วรู้สึกว่าแพงจัง อย่าเพิ่งถอดใจ ในปี 2569 มีฟีเจอร์ที่เรียกว่า Deductible (ความรับผิดส่วนแรก) ที่ช่วยเซฟเงินในกระเป๋าได้มาก

Deductible คืออะไร?

คือการที่คุณสัญญากับบริษัทประกันว่า ค่ารักษา X บาทแรก ฉันจะจ่ายเอง (หรือใช้สวัสดิการอื่นจ่าย) ส่วนที่เกินจากนั้นให้ประกันจ่าย

ตัวอย่างความคุ้มค่า

นาย A อายุ 35 ปี สนใจแผนเหมาจ่าย 5 ล้านบาท

- แบบไม่มี Deductible เบี้ยปีละ 30,000 บาท

- แบบมี Deductible 30,000 บาท เบี้ยลดเหลือปีละ 18,000 บาท (ประหยัดไป 12,000 บาท)

เหมาะกับใคร?

เหมาะมากสำหรับ มนุษย์เงินเดือน ที่มีประกันกลุ่มของบริษัท หรือมีสิทธิ์ประกันสังคม เพราะคุณสามารถใช้วงเงินเหล่านั้นจ่ายค่าเสียหายส่วนแรกได้ โดยที่คุณไม่ต้องควักเงินสดเองเลย แต่ได้ใช้เบี้ยราคาถูกลงเกือบครึ่ง

เช็กลิสต์ วางแผนงบอย่างไรไม่ให้บานปลาย?

- ตั้งงบ 10-15% คำนวณรายได้ทั้งปี แล้วกันออกมา 10-15% สำหรับประกันสุขภาพ นี่คือตัวเลขที่ปลอดภัยที่นักวางแผนการเงินแนะนำ

- เลือกจ่ายรายปี หากเป็นไปได้ให้เลือกชำระเบี้ยแบบรายปี เพราะการผ่อนจ่ายรายเดือนมักจะมีดอกเบี้ยแฝง ทำให้ราคารวมแพงกว่าประมาณ 6-8%

- อย่าซื้อเกินตัว ให้เริ่มจากแผนที่จำเป็น ถ้าอยากได้เหมาจ่ายแต่เบี้ยแพง ให้ใช้แผน Deductible หรือลดวงเงินลงมา ดีกว่าซื้อแพงแล้วส่งไม่ไหวจนต้องปล่อยขาดในปีถัดไป

- ตรวจสุขภาพก่อนทำ (ถ้ามั่นใจว่าแข็งแรง) บางบริษัทมีส่วนลดเบี้ยสำหรับคนสุขภาพดี ให้ด้วย

ราคาของ เบี้ยประกันสุขภาพ อาจดูเหมือนรายจ่ายก้อนโตในวันนี้ แต่เมื่อเทียบกับ ค่ารักษาพยาบาล ในปี 2569 ที่ค่าห้อง ICU คืนละหลายหมื่น หรือค่าผ่าตัดหลักแสน เบี้ยประกันถือเป็นการ ล็อกต้นทุนความเสี่ยง ที่คุ้มค่าที่สุด ลองนำอายุของคุณไปเทียบในตารางข้างต้นเพื่อหา Budget คร่าว ๆ แล้วทักหาตัวแทนเพื่อขอ ข้อเสนอแบบมี Deductible เทียบกับแบบปกติ ดูว่าส่วนต่างราคานั้นคุ้มค่าสำหรับคุณหรือไม่ แล้วค่อยตัดสินใจ

แหล่งอ้างอิง

- อัตราเบี้ยประกันภัยมาตรฐาน กรมธรรม์ประกันภัยสุขภาพ

- สมาคมประกันชีวิตไทย