ถามเพื่อนว่า ซื้อประกันตัวไหนดี แล้วเพื่อนแนะนำตัวที่เขาใช้อยู่ แต่พอเราไปซื้อตาม กลับรู้สึกว่าเบี้ยแพงเกินไป หรือความคุ้มครองไม่ได้ใช้จริง? นั่นเป็นเพราะ ไลฟ์สไตล์ และ ความเสี่ยง ของแต่ละคนไม่เหมือนกันค่ะ ในปี 2569 ที่แบบประกันมีความหลากหลายมาก การเลือกซื้อแบบตัดตามตัวสำคัญที่สุด บทความนี้จะพาคุณมาเช็กลิสต์ตัวเอง ว่าคุณจัดอยู่ในกลุ่มไหน และควรเลือกแผนประกันอย่างไรให้คุ้มค่าทุกบาทที่จ่ายไปค่ะ

กลุ่มที่ 1 มนุษย์เงินเดือน มีสวัสดิการบริษัท

ไลฟ์สไตล์ ทำงานประจำ เข้าออฟฟิศ มีประกันสังคม และมีประกันกลุ่ม ที่บริษัททำให้

ปัญหา มักมีความคุ้มครองพื้นฐานอยู่แล้ว แต่กังวลว่าถ้ารักษาหนัก ๆ วงเงินบริษัท (เช่น 20,000 บาท) จะไม่พอ

แผนที่แนะนำ ประกันสุขภาพเหมาจ่าย แบบมี Deductible

ทำไมต้องแบบนี้? แทนที่คุณจะซื้อแผนเหมาจ่ายปกติที่ราคาแพง ให้เลือกแบบระบุว่า ฉันจะจ่ายเอง 30,000 บาทแรก (ซึ่งจริง ๆ คือใช้สวัสดิการบริษัทจ่าย)

ความคุ้มค่า เบี้ยจะถูกลงเกือบครึ่ง แต่ได้วงเงินความคุ้มครองหลักล้านมาปิดความเสี่ยงส่วนเกินค่ะ

กลุ่มที่ 2 ฟรีแลนซ์ / เจ้าของกิจการ (The Soloist)

ไลฟ์สไตล์ เวลาเป็นเงินเป็นทอง ไม่มีวันลาป่วย ไม่มีสวัสดิการใด ๆ รองรับ หากหยุดงาน รายได้เป็นศูนย์

ปัญหา กลัวที่สุดคือการป่วยหนักแล้วเงินเก็บหายหมด หรือต้องรอคิวโรงพยาบาลรัฐนานจนเสียงาน

แผนที่แนะนำ ประกันสุขภาพเหมาจ่าย + ชดเชยรายได้

ทำไมต้องแบบนี้? คุณต้องการความรวดเร็วที่สุด (โรงพยาบาลเอกชน) และต้องการวงเงินสูง ๆ เพื่อให้มั่นใจว่าเงินเก็บจะไม่สะเทือน

Option เสริม ควรซื้อสัญญาเพิ่มเติม ชดเชยรายได้ (HB) เผื่อวันที่ต้องนอนโรงพยาบาล จะได้มีเงินเข้ามาหมุนเวียนเหมือนยังมีรายได้ค่ะ

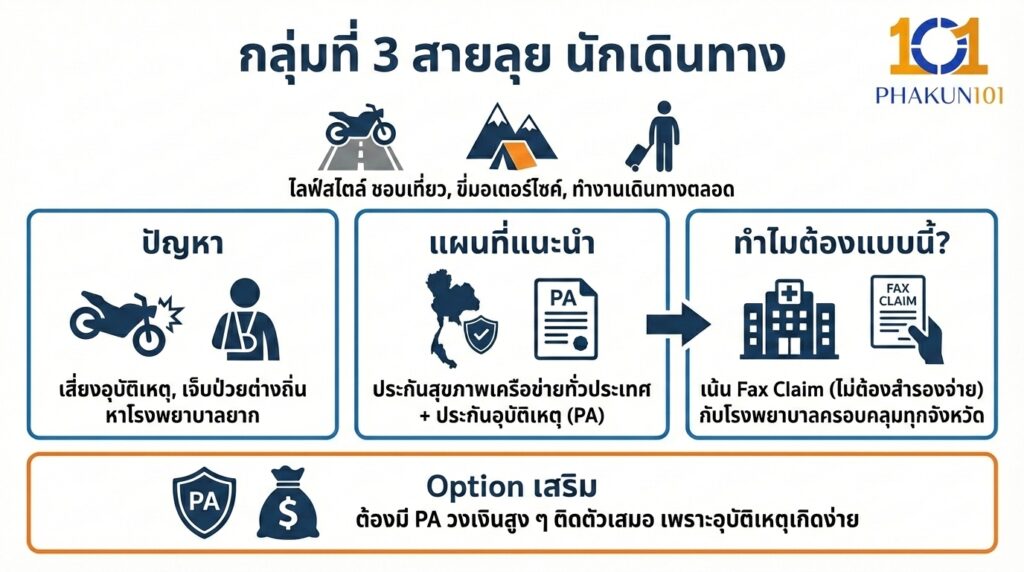

กลุ่มที่ 3 สายลุย นักเดินทาง

ไลฟ์สไตล์ ชอบเที่ยวต่างจังหวัด ขี่มอเตอร์ไซค์ หรือทำงานที่ต้องเดินทางตลอดเวลา

ปัญหา ความเสี่ยงหลักคือ อุบัติเหตุ และการเจ็บป่วยต่างถิ่นที่ต้องหาโรงพยาบาลได้ง่าย

แผนที่แนะนำ ประกันสุขภาพที่มีเครือข่ายทั่วประเทศ + ประกันอุบัติเหตุ (PA)

ทำไมต้องแบบนี้? เช็กให้ชัวร์ว่าประกันที่ซื้อมีบริการ Fax Claim (ไม่ต้องสำรองจ่าย) กับโรงพยาบาลครอบคลุมทุกจังหวัดหรือไม่

Option เสริม ต้องมี PA วงเงินสูง ๆ ติดตัวไว้เสมอ เพราะอุบัติเหตุเกิดขึ้นได้ง่ายกว่าโรคภัยสำหรับสายนี้ค่ะ

กลุ่มที่ 4 เสาหลักครอบครัว

ไลฟ์สไตล์ มีลูกเล็ก หรือมีพ่อแม่ที่ต้องดูแล ตัวเองห้ามตาย ห้ามป่วย ห้ามล้ม

ปัญหา ห่วงคนข้างหลังมากกว่าห่วงตัวเอง กลัวว่าถ้าเป็นโรคร้ายแรงจะกลายเป็นภาระ

แผนที่แนะนำ ประกันชีวิต (คุ้มครองสูง) + ประกันโรคร้ายแรง (CI)

ทำไมต้องแบบนี้? ให้เน้นความคุ้มครองชีวิตเพื่อเป็นมรดก และเน้นประกันโรคร้ายแรงแบบ เจอ จ่าย จบ เพื่อให้มีเงินก้อนมาดูแลตัวเอง โดยไม่ไปเบียดเบียนเงินค่าเทอมลูกค่ะ

การวางแผน อาจลดงบประกันสุขภาพแบบหรูหราลง แล้วมาโปะที่ประกันโรคร้ายแรงแทน

เลือกแบบประกันตาม Check-list

| ไลฟ์สไตล์ของคุณ | สิ่งที่มีอยู่แล้ว | สิ่งที่ต้องเติม |

| พนักงานออฟฟิศ | ประกันสังคม + ประกันกลุ่ม | ประกันเหมาจ่าย |

| ฟรีแลนซ์ | ไม่มี (หรือมีแค่บัตรทอง/ประกันสังคม ม.39) | ประกันเหมาจ่าย + ชดเชยรายได้ |

| ข้าราชการ | สิทธิ์เบิกตรงกรมบัญชีกลาง | ประกันส่วนเกินค่าห้อง + โรคร้ายแรง |

| เจ้าของธุรกิจ | เงินสดสำรอง | ประกันคีย์แมน / เหมาจ่ายวงเงินสูง |

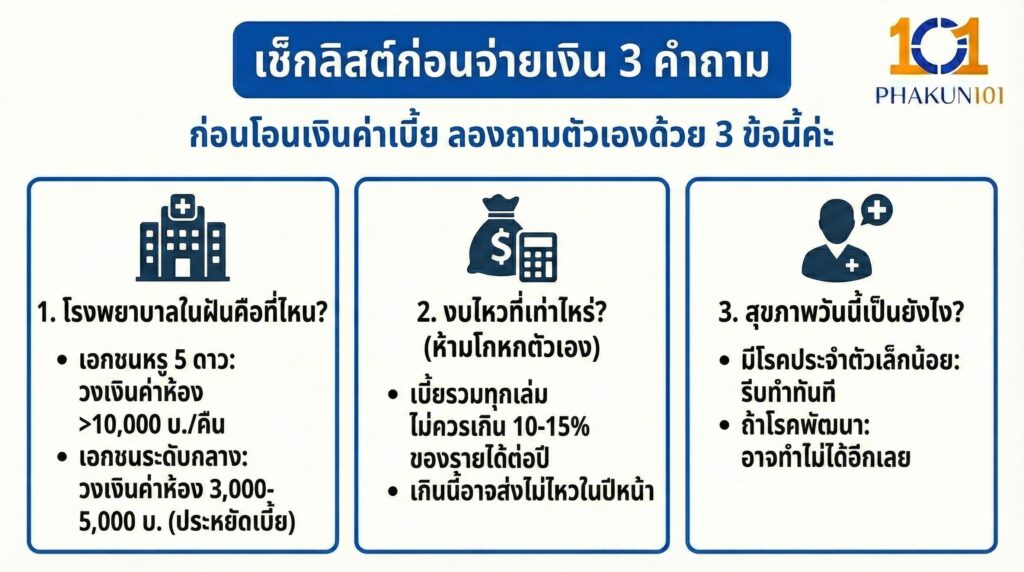

เช็กลิสต์ก่อนจ่ายเงิน 3 คำถาม

ก่อนโอนเงินค่าเบี้ย ลองถามตัวเองด้วย 3 ข้อนี้ค่ะ

- โรงพยาบาลในฝันคือที่ไหน?

ถ้าชอบ รพ.เอกชนหรูระดับ 5 ดาว ต้องดูวงเงินค่าห้อง (Room & Board) ให้เกิน 10,000 บาท/คืน ถ้าชอบ รพ.เอกชนระดับกลาง วงเงินค่าห้อง 3,000 – 5,000 บาท ก็เพียงพอแล้ว (ประหยัดเบี้ยได้เยอะ)

- งบไหวที่เท่าไหร่? (ห้ามโกหกตัวเอง)

กฎคือ เบี้ยประกันรวมทุกเล่ม ไม่ควรเกิน 10-15% ของรายได้ต่อปี ถ้าเกินนี้ ปีหน้าคุณอาจจะส่งไม่ไหวและปล่อยขาด ซึ่งน่าเสียดายมากค่ะ

- สุขภาพวันนี้เป็นยังไง?

ถ้าเริ่มมีโรคประจำตัวเล็กน้อย ให้รีบทำประกันทันที อย่ารอ เพราะถ้าโรคพัฒนาขึ้น อาจทำไม่ได้อีกเลย

ไม่มีแผนประกันไหนที่ดีที่สุด มีแต่แผนที่ เหมาะกับไลฟ์สไตล์และเงินในกระเป๋าของคุณ ที่สุดค่ะ ถ้าคุณเป็น พนักงานออฟฟิศ อย่าไปซื้อแผนเหมาจ่ายเต็มจำนวน ให้ใช้ Deductible ถ้าคุณเป็น ฟรีแลนซ์ อย่าเสียดายค่าเบี้ย เพราะมันคือเกราะป้องกันเดียวของคุณ

แหล่งอ้างอิง

- คู่มือการวางแผนการเงินส่วนบุคคล ตลาดหลักทรัพย์แห่งประเทศไทย