การมีกรมธรรม์อยู่ในมือเป็นเพียงจุดเริ่มต้น แต่ความคุ้มค่าที่แท้จริงคือการ เคลมได้จริงและไว เมื่อเกิดเหตุการณ์ไม่คาดฝัน สิ่งที่กลุ่มเสี่ยงต้องทำทันทีคือการเก็บบัตรแคร์การ์ดไว้ใกล้ตัว ศึกษาเงื่อนไขโรงพยาบาลคู่สัญญา และเข้าใจความต่างระหว่างการรักษาแบบผู้ป่วยนอกและผู้ป่วยใน เพื่อให้ทุกบาทของค่าเบี้ยประกันคุ้มครองคุณจาก อุบัติเหตุ ได้อย่างเต็มประสิทธิภาพ บทความนี้จะเปลี่ยนเล่มกรมธรรม์ที่วางนิ่งอยู่ในลิ้นชัก ให้กลายเป็นเกราะป้องกันทางการเงินที่ใช้งานได้จริง พร้อมขั้นตอนที่ทำตามได้ทันทีเมื่อเกิดเหตุ

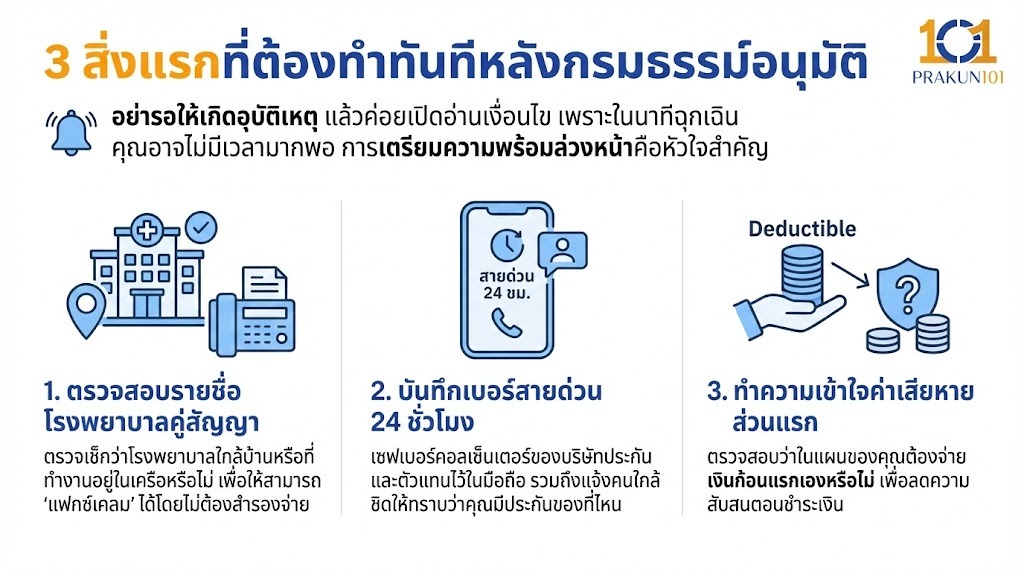

3 สิ่งแรกที่ต้องทำทันทีหลังกรมธรรม์อนุมัติ

อย่ารอให้เกิด อุบัติเหตุ แล้วค่อยเปิดอ่านเงื่อนไข เพราะในนาทีฉุกเฉิน คุณอาจไม่มีเวลามากพอ การเตรียมความพร้อมล่วงหน้าคือหัวใจสำคัญ

- ตรวจสอบรายชื่อโรงพยาบาลคู่สัญญา ตรวจเช็กว่าโรงพยาบาลใกล้บ้านหรือที่ทำงานอยู่ในเครือหรือไม่ เพื่อให้สามารถ แฟกซ์เคลมได้โดยไม่ต้องสำรองจ่าย

- บันทึกเบอร์สายด่วน 24 ชั่วโมง เซฟเบอร์คอลเซ็นเตอร์ของบริษัทประกันและตัวแทนไว้ในมือถือ รวมถึงแจ้งคนใกล้ชิดให้ทราบว่าคุณมีประกันของที่ไหน

- ทำความเข้าใจค่าเสียหายส่วนแรก ตรวจสอบว่าในแผนของคุณต้องจ่ายเงินก้อนแรกเองหรือไม่ เพื่อลดความสับสนตอนชำระเงิน

ขั้นตอนการเคลมประกันเมื่อเกิดอุบัติเหตุ

เมื่อเกิด อุบัติเหตุ ไม่ว่าเล็กหรือใหญ่ ให้ปฏิบัติตามขั้นตอนนี้เพื่อให้การเบิกจ่ายราบรื่นที่สุด

1. เข้ารับการรักษาภายใน 24 ชั่วโมง

มาตรฐานของประกัน อุบัติเหตุ ส่วนใหญ่ระบุว่าต้องเข้ารับการรักษาในสถานพยาบาลภายใน 24 ชั่วโมงนับจากเวลาเกิดเหตุ หากล่าช้ากว่านี้ บริษัทอาจมองว่าเป็นอาการป่วยเรื้อรังและปฏิเสธการเคลมได้

2. แสดงบัตรประชาชนและบัตรประกัน

หากเป็นโรงพยาบาลคู่สัญญา คุณสามารถยื่นบัตรเพื่อให้โรงพยาบาลประสานงานกับบริษัทประกันได้ทันที แต่ถ้าเป็นโรงพยาบาลนอกเครือ คุณต้อง สำรองจ่าย และขอเอกสารเพื่อมาเบิกย้อนหลัง

3. เตรียมเอกสารสำคัญ (กรณีสำรองจ่าย)

- ใบเสร็จรับเงินต้นฉบับ (ห้ามหายเด็ดขาด)

- ใบรับรองแพทย์ ที่ระบุสาเหตุของ อุบัติเหตุ ชัดเจน

- สำเนาสมุดบัญชีธนาคาร (สำหรับรับเงินโอนคืน)

เช็กลิสต์ 5 ข้อควรระวังที่อาจทำให้คุณเคลมไม่ได้

กลุ่มเสี่ยงควรรู้เงื่อนไขเหล่านี้เพื่อไม่ให้เสียสิทธิ์

- การดื่มแอลกอฮอล์ หากตรวจพบปริมาณแอลกอฮอล์ในเลือดเกิน 50 mg% (ตามมาตรฐานปี 2569) ประกันจะไม่คุ้มครอง อุบัติเหตุ ที่เกิดขึ้น

- กีฬาอันตราย การแข่งรถ ปีนผา หรือกระโดดร่ม มักเป็นข้อยกเว้นในกรมธรรม์มาตรฐาน (ต้องซื้อความคุ้มครองเพิ่ม)

- ระยะเวลาแจ้งเหตุ ควรแจ้งเคลมหรือยื่นเอกสารภายใน 30 วันหลังจากวันรักษา

- การรักษาต่อเนื่อง ตรวจสอบว่าวงเงินคุ้มครองครอบคลุมการล้างแผลหรือตัดไหมในครั้งต่อๆ ไปด้วยหรือไม่

- เอกสารไม่ชัดเจน ใบรับรองแพทย์ต้องระบุสาเหตุการบาดเจ็บว่ามาจาก อุบัติเหตุ ไม่ใช่การเจ็บป่วยจากโรค

การมีประกัน อุบัติเหตุ คือการซื้อความอุ่นใจ แต่การใช้ประกันเป็นคือการรักษาผลประโยชน์ของตัวเอง หากคุณตรวจสอบแล้วพบว่าวงเงินเดิมไม่เพียงพอ หรือสวัสดิการที่มีอยู่ไม่ครอบคลุมไลฟ์สไตล์ในปี 2569 การอัปเกรดแผนประกันแบบ เหมาจ่าย หรือเพิ่ม ค่าชดเชยรายได้ คือก้าวต่อไปที่ควรพิจารณาค่ะ