หลายคนเข้าใจผิดว่า ประกัน อุบัติเหตุ (PA) มีวงเงินจำกัดต่อปีเหมือนประกันสุขภาพ แต่ความจริงแล้ว ค่ารักษาพยาบาลจากอุบัติเหตุ ส่วนใหญ่ให้วงเงินแบบ “ต่อครั้ง” (Per Incident) ซึ่งหมายความว่าคุณสามารถเคลมได้ ไม่จำกัดจำนวนครั้ง ตราบใดที่เป็นอุบัติเหตุครั้งใหม่และไม่เกินวงเงินที่ระบุไว้ อย่างไรก็ตาม จุดที่ต้องระวังคือ การรักษาต่อเนื่อง (Follow-up) เช่น การล้างแผลหรือตัดไหม จะต้องใช้วงเงินก้อนเดิมของอุบัติเหตุครั้งนั้น และต้องรักษาให้จบภายในระยะเวลาที่กำหนด (มักจะ 52 สัปดาห์) บทความนี้จะพาคุณไปเจาะลึกเงื่อนไขที่ซ่อนอยู่ เช่น การขับขี่มอเตอร์ไซค์ และข้อยกเว้นเรื่องแอลกอฮอล์ เพื่อให้คุณใช้สิทธิ์ได้อย่างคุ้มค่าที่สุดในปี 2569 ครับ

เข้าใจคำว่า “วงเงินต่อครั้ง” เป็นสิ่งสำคัญของ PA

สิ่งที่ทำให้ประกัน อุบัติเหตุ เป็นประกันที่ “คุ้มค่าเบี้ยที่สุด” (เบี้ยหลักพัน คุ้มครองหลักแสน) คือเงื่อนไขการจ่ายผลประโยชน์แบบ “ต่ออุบัติเหตุแต่ละครั้ง” ครับ

ต่างจากประกันสุขภาพอย่างไร?

- ประกันสุขภาพ มักจะมีวงเงินจำกัด “ต่อปี” เช่น เหมาจ่าย 5 ล้านบาท/ปี ใช้ไปเท่าไหร่ก็หักออก

- ประกันอุบัติเหตุ (PA): ใช้วงเงิน “ต่อครั้ง” (Per Incident)

- ตัวอย่าง: คุณซื้อแผน PA วงเงินค่ารักษา 50,000 บาท

- เหตุการณ์ 1 (ม.ค.): ตกบันได ค่ารักษา 20,000 บาท -> เคลมได้ครบ (วงเงินคงเหลือเหตุการณ์นี้ 30,000)

- เหตุการณ์ 2 (มี.ค.): มีดบาด ค่ารักษา 10,000 บาท -> เคลมได้ครบ (วงเงินเหตุการณ์นี้เริ่มนับใหม่ที่ 50,000)

- เหตุการณ์ 3 (ธ.ค.): รถชน -> วงเงินเริ่มนับใหม่ที่ 50,000 อีกครั้ง

คุณสามารถเคลมได้บ่อยเท่าที่เกิดอุบัติเหตุจริง (ที่ไม่ซ้ำซ้อนกัน) โดยวงเงินจะถูก “รีเซ็ต” (Reset) ใหม่ทุกครั้งที่เกิดอุบัติเหตุครั้งใหม่ครับ

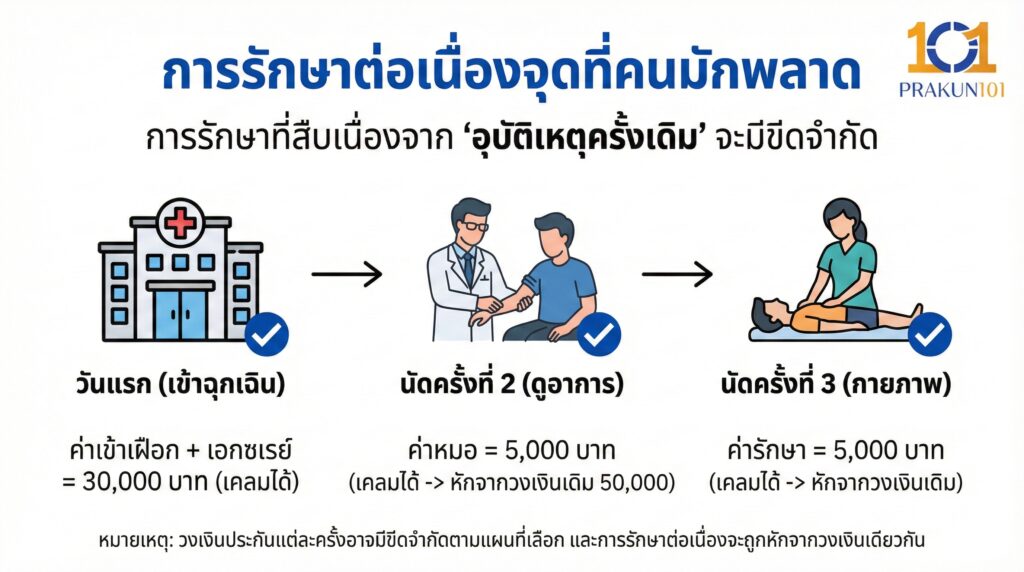

การรักษาต่อเนื่องจุดที่คนมักพลาด

แม้จะบอกว่าเคลมได้บ่อย แต่ถ้าเป็นการรักษาที่สืบเนื่องจาก “อุบัติเหตุครั้งเดิม” จะมีขีดจำกัดที่คุณต้องรู้ครับ

สมมติคุณ “ลื่นล้มขาหัก” มีวงเงิน 50,000 บาท

- วันแรก (เข้าฉุกเฉิน): ค่าเข้าเฝือก + เอกซเรย์ = 30,000 บาท (เคลมได้)

- นัดครั้งที่ 2 (ดูอาการ): ค่าหมอ = 5,000 บาท (เคลมได้ -> หักจากวงเงินเดิม 50,000)

- นัดครั้งที่ 3 (กายภาพ): ค่ารักษา = 5,000 บาท (เคลมได้ -> หักจากวงเงินเดิม)

จุดจบของสิทธิ์: คุณจะเคลมต่อเนื่องสำหรับขาหักครั้งนี้ได้จนกว่า

- วงเงิน 50,000 บาท จะหมดลง (รวมทุกครั้งแล้ว) หรือ

- ครบกำหนดระยะเวลาการรักษา (ส่วนใหญ่คือ 52 สัปดาห์ หรือ 1 ปี นับจากวันเกิดเหตุ) แล้วแต่อย่างใดอย่างหนึ่งจะถึงก่อน

หากวงเงินหมดแล้วแต่ยังรักษาไม่หาย คุณต้องจ่ายส่วนต่างเอง หรือใช้สิทธิ์อื่น (เช่น ประกันสังคม/ประกันสุขภาพ) มารับช่วงต่อครับ

ขีดจำกัดและข้อยกเว้นที่ต้องระวัง

แม้จะเป็น อุบัติเหตุ เหมือนกัน แต่ไม่ใช่ทุกกรณีที่ประกันจะจ่ายเต็มจำนวน เช็ก 3 ข้อนี้ให้ชัวร์ก่อนยื่นเคลมครับ

1. มอเตอร์ไซค์: ตัวหารวงเงิน

ในกรมธรรม์ PA บางฉบับ (โดยเฉพาะแบบราคาประหยัด) จะมีเงื่อนไข “ขับขี่หรือโดยสารรถจักรยานยนต์” แยกออกมา

- กรณีทั่วไป: จ่าย 100% ของวงเงิน

- กรณีมอเตอร์ไซค์: อาจจ่ายเพียง 50% ของวงเงิน หรือมีวงเงินแยกต่างหากที่ต่ำกว่า

- วิธีแก้: ตอนซื้อต้องถามตัวแทนหรือเช็กกรมธรรม์ว่า “รวมความคุ้มครองมอเตอร์ไซค์เต็มจำนวนไหม?” (แบบ อบ.2 มักจะคุ้มครองดีกว่า)

2. แอลกอฮอล์: จุดตายสายปาร์ตี้

ถ้าเกิด อุบัติเหตุ ในขณะที่ผู้เอาประกันภัยมีปริมาณแอลกอฮอล์ในเลือดสูงถึงเกณฑ์ที่กำหนด ประกันจะไม่จ่ายสักบาท

- เกณฑ์มาตรฐานประกัน (PA): มักตัดสิทธิ์ที่ 150 มิลลิกรัมเปอร์เซ็นต์ (mg%) ขึ้นไป

- ข้อควรระวัง: แม้กฎหมายจราจรจะจับที่ 50 mg% แต่ในทางประกันภัยส่วนใหญ่ยังยึดเกณฑ์ 150 mg% อยู่ (แต่ต้องเช็กเป็นรายเล่ม บางเล่มอาจปรับตามกฎหมายจราจรแล้ว)

3. การทะเลาะวิวาท: ไม่ใช่อุบัติเหตุ

หากคุณเดินไปสะดุดล้มเอง = อุบัติเหตุ (เคลมได้)

แต่ถ้าคุณไปชกต่อยกับคนอื่นแล้วบาดเจ็บ = การทะเลาะวิวาท (เคลมไม่ได้) เพราะถือว่ามีความเจตนาสมัครใจเข้าร่วมการทะเลาะนั้น

ตารางเปรียบเทียบประกันอุบัติเหตุ vs ประกันสุขภาพ

เพื่อให้เห็นภาพว่าทำไมควรมี PA ติดไว้ แม้จะมีประกันสุขภาพแล้ว

| เงื่อนไข | ประกันอุบัติเหตุ (PA) | ประกันสุขภาพ (Health) |

| เบี้ยประกัน | คงที่ (ไม่เพิ่มตามอายุ) ถูกมาก | เพิ่มตามอายุ (แพงกว่า) |

| วงเงินความคุ้มครอง | ต่อครั้ง (Per Incident) | ต่อปี (Per Year) |

| ผู้ป่วยนอก (OPD) | คุ้มครอง (ล้างแผล/ตัดไหม) | ส่วนใหญ่ไม่คุ้มครอง (ต้องซื้อเพิ่ม) |

| ไม่ต้องสำรองจ่าย | ได้ (ยื่นบัตร PA Care Card) | ได้ (แฟกซ์เคลม) |

| โรคเจ็บป่วย | ❌ ไม่คุ้มครอง | ✅ คุ้มครอง |

| มอเตอร์ไซค์ | ✅ คุ้มครอง (อาจมีจำกัดวงเงิน) | ✅ คุ้มครอง (เต็มวงเงิน) |

เอกสารเคลม เมื่อต้องสำรองจ่าย

หากโรงพยาบาลไม่ได้เป็นคู่สัญญา หรือระบบขัดข้อง คุณต้องสำรองจ่ายไปก่อน ให้เตรียมเอกสารดังนี้เพื่อขอคืนเงิน (ต้องขอให้ครบก่อนกลับบ้าน!)

- ใบรับรองแพทย์ (Medical Certificate): ต้องระบุสาเหตุว่าเป็น “อุบัติเหตุ” ชัดเจน (เช่น ลื่นล้ม, สุนัขกัด) ห้ามระบุคลุมเครือ

- ใบเสร็จรับเงินฉบับจริง (Original Receipt): ห้ามใช้สำเนา

- บันทึกประจำวันตำรวจ (Police Report): จำเป็นเฉพาะกรณี “อุบัติเหตุจราจร” หรือคดีความ เพื่อยืนยันว่าไม่ได้เมาสุราหรือทำผิดกฎหมายร้ายแรง

- แบบฟอร์มเรียกร้องค่าสินไหม: กรอกรายละเอียดเหตุการณ์ให้ตรงกับที่แจ้งหมอ

สรุปแล้ว ค่ารักษาพยาบาลจากอุบัติเหตุ นั้นเคลมได้ “ไม่จำกัดจำนวนครั้ง” ครับ ขอเพียงเป็นอุบัติเหตุใหม่ที่ไม่ซ้ำเดิม แต่สิ่งสำคัญคือการบริหารวงเงินต่อครั้งให้พอดีกับค่ารักษาพยาบาลในปี 2569 ที่ปรับตัวสูงขึ้น หากคุณใช้ชีวิตบนความเสี่ยง ขี่มอเตอร์ไซค์, ทำงานภาคสนาม ควรเลือกแผน PA ที่มีวงเงินค่ารักษาอย่างน้อย 50,000 – 100,000 บาทต่อครั้ง และตรวจสอบเงื่อนไขความคุ้มครองมอเตอร์ไซค์ให้แน่ใจ เพื่อให้บัตรใบนี้เป็นเกราะป้องกันเงินในกระเป๋าคุณได้อย่างแท้จริงครับ