ประกันอุบัติเหตุคุ้มครองเฉพาะเหตุการณ์ภายนอกที่เกิดขึ้นกะทันหัน แต่ไม่ครอบคลุมภัยเงียบภายในร่างกาย เช่น มะเร็ง หัวใจ หรือเส้นเลือดในสมอง ซึ่งต้องใช้เงินก้อนในการรักษาสูงกว่าหลายเท่าตัว การมีทั้งประกันอุบัติ และ ประกันโรคร้ายแรง จึงเป็นกลยุทธ์การป้องกันความเสี่ยงที่สมบูรณ์ที่สุด เพื่อไม่ให้เงินเก็บทั้งชีวิตต้องละลายไปกับค่าหมอ บทความนี้จะตอบคำถามว่าทำไมคุณถึงต้องมีทั้งคู่

ประกันอุบัติเหตุ vs ประกันโรคร้ายแรง ความต่างที่ต้องรู้

เพื่อให้เห็นภาพชัดเจนตามหลัก MECE (ไม่ซ้ำซ้อนและครอบคลุม) มาดูตารางเปรียบเทียบหน้าที่ของประกันทั้งสองแบบกันครับ

| หัวข้อเปรียบเทียบ | ประกันอุบัติเหตุ (PA) | ประกันโรคร้ายแรง (CI) |

| สาเหตุการคุ้มครอง | อุบัติเหตุ (หกล้ม, รถชน, มีดบาด) | โรคที่เกิดจากความเสื่อม/พันธุกรรม (มะเร็ง, หัวใจ) |

| ลักษณะการจ่าย | จ่ายค่ารักษาตามจริง / ชดเชยทุพพลภาพ | จ่ายเงินก้อน (Lump Sum) เมื่อตรวจเจอ |

| ระยะเวลารอคอย | ไม่มี (คุ้มครองทันที) | 60 – 90 วัน (โดยประมาณ) |

| เป้าหมายหลัก | ค่ารักษาพยาบาลระยะสั้น | เงินทุนในการรักษาตัวและดูแลครอบครัวระยะยาว |

3 เหตุผลที่กลุ่มเสี่ยงปี 2569 ต้องทำประกันโรคร้ายแรงเพิ่ม

1. ค่าใช้จ่ายแฝงที่มากกว่าค่ารักษา

อุบัติเหตุ คุณรักษาหายแล้วกลับไปทำงานได้ แต่โรคร้ายแรง ต้องใช้เวลาฟื้นฟูร่างกายนานหลายเดือนหรือเป็นปี เงินก้อนจากประกันโรคร้ายแรงจะทำหน้าที่เป็น เงินสดสำรอง ในช่วงที่คุณขาดรายได้ ซึ่งประกันอุบัติเหตุให้ไม่ได้

2. โรคร้ายแรงไม่ได้เลือกอายุ

จากสถิติปี 2568-2569 พบว่าคนป่วยเป็นโรคร้ายแรงเพิ่มขึ้น จากมลภาวะ PM 2.5 และความเครียดสะสม การทำตั้งแต่อายุยังน้อยจะได้รับ เบี้ยประกันที่ถูกกว่า และไม่มีประวัติสุขภาพมาก่อนทำให้ผ่านอนุมัติง่าย

3. เทคโนโลยีการรักษา Targeted Therapy มีราคาสูง

ในปี 2569 การรักษามะเร็งมีความแม่นยำสูงขึ้นมาก แต่ค่าใช้จ่ายต่อคอร์สอาจพุ่งสูงถึง 2-5 ล้านบาท ซึ่งประกัน อุบัติเหตุ หรือแม้แต่ประกันสุขภาพพื้นฐานบางแผนอาจมีวงเงินไม่เพียงพอ

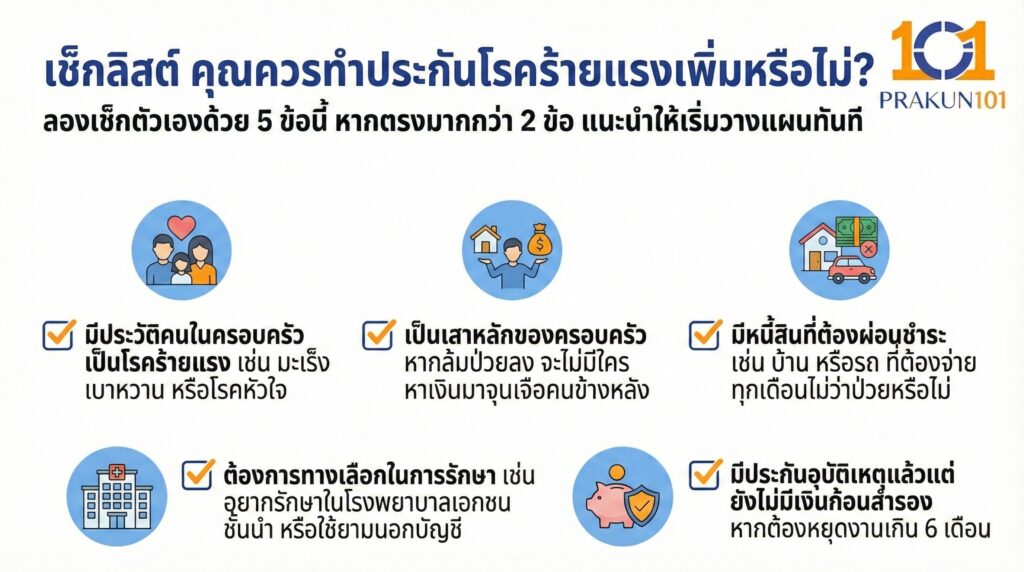

เช็กลิสต์ คุณควรทำประกันโรคร้ายแรงเพิ่มหรือไม่?

ลองเช็กตัวเองด้วย 5 ข้อนี้ หากตรงมากกว่า 2 ข้อ แนะนำให้เริ่มวางแผนทันที

- มีประวัติคนในครอบครัวเป็นโรคร้ายแรง เช่น มะเร็ง เบาหวาน หรือโรคหัวใจ

- เป็นเสาหลักของครอบครัว หากล้มป่วยลง จะไม่มีใครหาเงินมาจุนเจือคนข้างหลัง

- มีหนี้สินที่ต้องผ่อนชำระ เช่น บ้าน หรือรถ ที่ต้องจ่ายทุกเดือนไม่ว่าป่วยหรือไม่

- ต้องการทางเลือกในการรักษา เช่น อยากรักษาในโรงพยาบาลเอกชนชั้นนำ หรือใช้ยามนอกบัญชี

- มีประกันอุบัติเหตุแล้วแต่ยังไม่มีเงินก้อนสำรอง หากต้องหยุดงานเกิน 6 เดือน

การมีประกัน อุบัติเหตุ คือการป้องกันเหตุเฉพาะหน้าส่วนการมีประกันโรคร้ายแรงคือการวางแผนความมั่นคงระยะยาวในปี 2569 ที่ค่าครองชีพและค่ารักษาพยาบาลสูงขึ้น การผสมผสานความคุ้มครองทั้งสองแบบจะช่วยให้คุณใช้ชีวิตได้อย่างเต็มที่โดยไม่ต้องพะวงหน้าพะวงหลังค่ะ