การซื้อประกันซ้ำซ้อนเป็นเรื่องที่น่าเสียดายที่สุดทางการเงิน หลายคนรีบซื้อประกันสุขภาพเหมาจ่ายวงเงินสูงเพราะความกลัว โดยลืมกลับมาสำรวจว่า ตัวเองมีเกราะป้องกันอะไรอยู่แล้วบ้าง? การรู้ว่าเรามีอะไรอยู่ คือจุดเริ่มต้นของความคุ้มค่า บทความนี้จะพาคุณไปเปิดกระเป๋าสตางค์ ตรวจสอบบัตรประกันสังคมและบัตรประกันกลุ่ม เพื่อค้นหาสิ่งที่ซ่อนอยู่ และสอนวิธีคำนวณว่าคุณควรซื้อเพิ่มอีกเท่าไหร่ถึงจะพอดี

วิธีตรวจสอบสิทธิ์ประกันสังคม

ประกันสังคมมาตรา 33 ด่านหน้าสุดของคนทำงาน แม้หลายคนจะบ่นเรื่องคิวรอ แต่สิทธิประโยชน์จริง ๆ นั้นครอบคลุมมากกว่าที่คิด

สิ่งที่ต้องเช็ค

- โรงพยาบาลตามสิทธิ์ ปัจจุบันคุณเลือกโรงพยาบาลไหนไว้? เดินทางสะดวกไหม? ถ้าไม่สะดวกให้รีบย้าย (ย้ายได้ปีละ 1 ครั้ง ช่วงต้นปี)

- ยอดเงินสมทบชราภาพ เช็คดูว่าสะสมไปเท่าไหร่แล้ว เพื่อวางแผนเกษียณ

- สิทธิทันตกรรม 900 บาทต่อปี ใช้ไปหรือยัง?

ช่องทางตรวจสอบ

- Application ดาวน์โหลดแอปฯ SSO Connect หรือ SSO Plus

- Website เข้าเว็บไซต์สำนักงานประกันสังคม (sso.go.th)

- Line Official แอดไลน์ @ssothai

จุดสำคัญที่ควรรู้

ประกันสังคมไม่จำกัดวงเงินค่ารักษา นี่คือข้อดีที่สุด หากคุณป่วยหนักโรคร้ายแรงและรักษาตามระบบ คุณแทบไม่ต้องจ่ายเงินเลย แต่แลกมาด้วยการเลือกหมอและเวลาไม่ได้

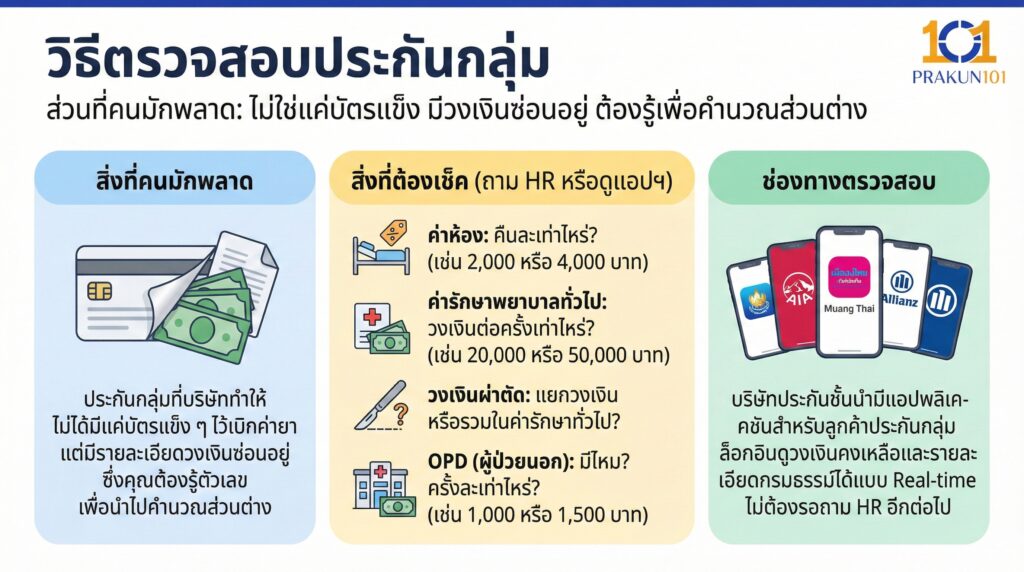

วิธีตรวจสอบประกันกลุ่ม

ส่วนที่คนมักพลาดที่สุด ประกันกลุ่มที่บริษัททำให้ ไม่ได้มีแค่บัตรแข็ง ๆ ไว้เบิกค่ายา แต่มีรายละเอียดวงเงินซ่อนอยู่ ซึ่งคุณต้องรู้ตัวเลข เพื่อนำไปคำนวณส่วนต่าง

สิ่งที่ต้องเช็ค (ถาม HR หรือดูในแอปฯ ประกันกลุ่ม)

- ค่าห้อง บริษัทให้คืนละเท่าไหร่? (เช่น 2,000 หรือ 4,000 บาท)

- ค่ารักษาพยาบาลทั่วไป ให้วงเงินต่อครั้งเท่าไหร่? (เช่น 20,000 หรือ 50,000 บาท)

- วงเงินผ่าตัด แยกวงเงินต่างหาก หรือรวมในค่ารักษาทั่วไป?

- OPD (ผู้ป่วยนอก) มีไหม? ให้ครั้งละเท่าไหร่? (เช่น 1,000 หรือ 1,500 บาท)

ช่องทางตรวจสอบ

บริษัทประกันชั้นนำ (AIA, Muang Thai, Allianz ฯลฯ) มีแอปพลิเคชันสำหรับลูกค้าประกันกลุ่ม ให้คุณล็อกอินเข้าไปดูวงเงินคงเหลือและรายละเอียดกรมธรรม์ได้แบบ Real-time ไม่ต้องรอถาม HR อีกต่อไป

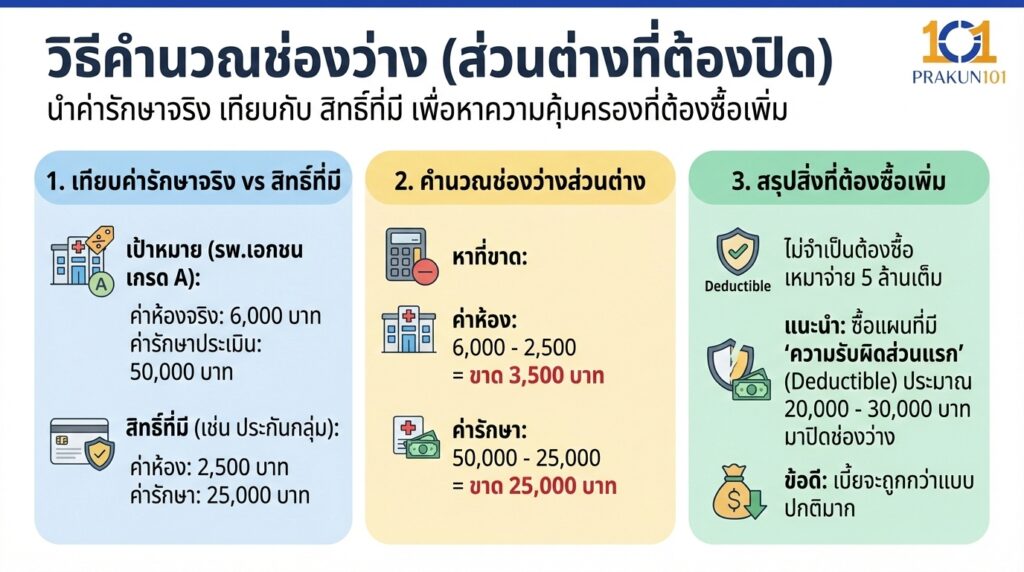

วิธีคำนวณช่องว่าง

เมื่อได้ข้อมูลจากข้อ 1 และ 2 แล้ว ให้นำมากางเทียบกับ ราคาค่ารักษาจริง ของโรงพยาบาลที่คุณอยากใช้บริการ (เช็คราคาได้จากเว็บไซต์โรงพยาบาล)

ตัวอย่างการคำนวณ

- เป้าหมาย อยากนอนรักษา รพ.เอกชน เกรด A

- ค่าห้องจริง คืนละ 6,000 บาท

- ค่ารักษาประเมิน ครั้งละ 50,000 บาท

เทียบกับสิทธิ์ที่มี

- ประกันกลุ่มมี ค่าห้อง 2,500 บาท + ค่ารักษา 25,000 บาท

- ช่องว่างส่วนต่าง

- ค่าห้องขาด 6,000 – 2,500 = ขาด 3,500 บาท

- ค่ารักษาขาด 50,000 – 25,000 = ขาด 25,000 บาท

สรุปสิ่งที่ต้องซื้อเพิ่ม

คุณไม่จำเป็นต้องซื้อประกันเหมาจ่ายวงเงิน 5 ล้านบาทเต็มจำนวน แต่คุณควรหา ประกันสุขภาพแบบ หรือแบบที่มี ความรับผิดส่วนแรก ประมาณ 20,000 – 30,000 บาท มาปิดช่องว่างนี้ ซึ่งเบี้ยจะถูกกว่าแบบปกติมาก

ตารางเช็กลิสต์ บันทึกสิทธิ์ของคุณ

ลองกรอกข้อมูลลงในตารางนี้ เพื่อเห็นภาพรวมความคุ้มครองของคุณ

| รายการความคุ้มครอง | ประกันสังคม (รพ.ไหน?) | ประกันกลุ่ม (วงเงินเท่าไหร่?) | ประกันส่วนตัว (ที่มีอยู่เดิม) | สิ่งที่ยังขาด (Gap) |

| ค่าห้องพัก (ต่อคืน) | ห้องรวม / สามัญ | ……………….. บาท | ……………….. บาท | ……………….. บาท |

| ค่ารักษา IPD (ต่อครั้ง) | ไม่จำกัด (ตามสิทธิ์) | ……………….. บาท | ……………….. บาท | ……………….. บาท |

| ค่าผ่าตัดใหญ่ | ไม่จำกัด (ตามสิทธิ์) | ……………….. บาท | ……………….. บาท | ……………….. บาท |

| ค่ารักษา OPD (ต่อครั้ง) | ฟรี (ตามสิทธิ์) | ……………….. บาท | ……………….. บาท | ……………….. บาท |

| อุบัติเหตุฉุกเฉิน | ฟรี 72 ชม. (UCEP) | ……………….. บาท | ……………….. บาท | ……………….. บาท |

การตรวจสอบสิทธิ์เดิมไม่ใช่เรื่องเสียเวลา แต่เป็นกลยุทธ์การเงินที่ชาญฉลาด หากสิทธิ์เดิม (ประกันกลุ่ม) ดีอยู่แล้ว ซื้อประกันส่วนตัวแบบ Deductible หากสิทธิ์เดิมน้อยมาก ซื้อประกันส่วนตัวแบบ เหมาจ่าย เต็มจำนวน หากไม่มีสิทธิ์อะไรเลย ต้องรีบสร้างสวัสดิการให้ตัวเองทันที

อย่าให้ความไม่รู้ ทำให้คุณเสียเงินซื้อของซ้ำซ้อน เริ่มต้นโหลดแอปฯ และเช็คสิทธิ์ของคุณวันนี้ เพื่อให้ทุกบาทที่จ่ายไปกับประกัน คุ้มค่าและเกิดประโยชน์สูงสุด

แหล่งอ้างอิง

- สำนักงานประกันสังคม (SSO Application)

- สมาคมประกันชีวิตไทย