การตัดสินใจซื้อ ประกันสุขภาพ สักเล่ม ตัวผลิตภัณฑ์ (Product) อาจจะเหมือนกัน แต่ “ประสบการณ์การบริการ” ระหว่างสองช่องทางนี้ต่างกันราวฟ้ากับเหว การซื้อผ่าน ธนาคาร (Bancassurance) เหมาะกับคนที่ชอบความรวดเร็ว ไม่ชอบการผูกมัด และมีความสามารถในการจัดการเอกสารเองได้ (DIY) เพราะบริการหลังการขายจะเน้นระบบ Call Center เป็นหลัก ส่วนการซื้อผ่าน ตัวแทนประกันชีวิต เหมาะกับคนที่ต้องการ “ที่ปรึกษาส่วนตัว” ที่จะคอยช่วยดำเนินเรื่องหน้างาน วิ่งเต้นเอกสารเคลม และช่วยเจรจากับบริษัทเมื่อเกิดปัญหา แต่ความเสี่ยงคือต้องเลือกตัวแทนที่เป็นมืออาชีพจริง ๆ เพื่อป้องกันการถูกทิ้งกลางทาง บทความนี้จะเปรียบเทียบให้เห็นภาพชัด ๆ เพื่อให้คุณเลือกช่องทางที่ตอบโจทย์ไลฟ์สไตล์ที่สุดครับ

คุณเคยสงสัยไหมครับว่า “ทำไมเบี้ยเท่ากัน แต่คนหนึ่งเคลมง่าย อีกคนเคลมยาก?” คำตอบไม่ได้อยู่ที่ตัวกรมธรรม์เสมอไป แต่อยู่ที่ “ใคร” เป็นคนดูแลคุณ ประกันสุขภาพเป็นสินค้าที่ไม่ได้ซื้อแล้วจบเหมือนเสื้อผ้า แต่มันคือสัญญาที่ต้องดูแลกันยาวนานนับสิบปี วันนี้เราจะมาไขข้อข้องใจว่า ระหว่างพนักงานแบงก์หน้าเคาน์เตอร์ กับตัวแทนประกันที่มาหาถึงบ้าน บริการหลังการขายของใครจะพึ่งพาได้จริงในวันที่คุณเจ็บป่วย

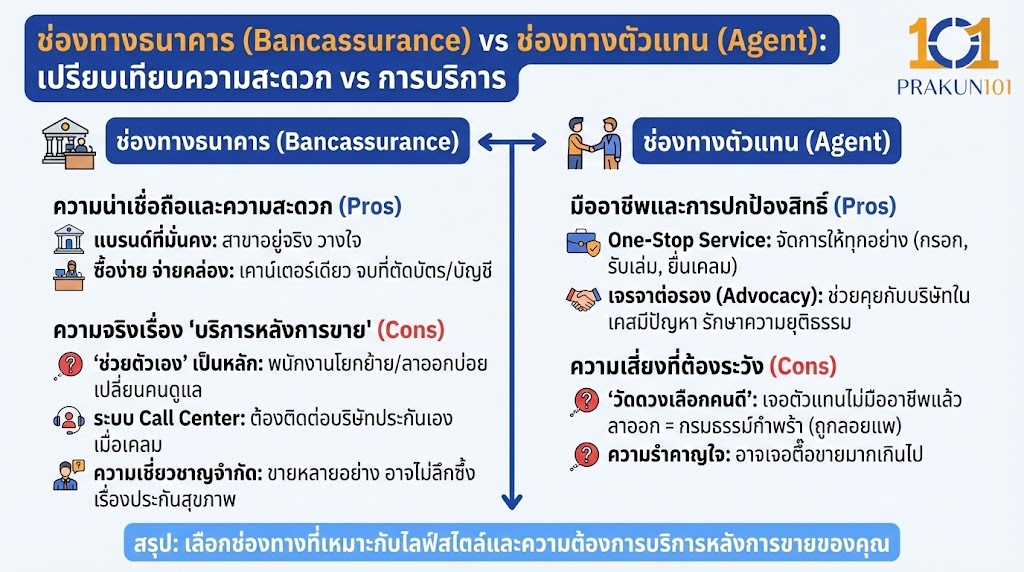

ช่องทางธนาคาร (Bancassurance) สะดวกซื้อ แต่ตอนใช้อาจต้อง “ช่วยตัวเอง”

การซื้อประกันผ่านธนาคารมักเกิดขึ้นตอนเราไปทำธุรกรรมการเงิน แล้วเจ้าหน้าที่แนะนำ หรือซื้อเพื่อลดหย่อนภาษี

ความน่าเชื่อถือและความสะดวก

- แบรนด์ที่มั่นคง: เรารู้สึกวางใจเพราะเห็นธนาคารมีสาขาอยู่จริง

- ซื้อง่าย จ่ายคล่อง: ตัดบัญชี ตัดบัตรเครดิต จบที่เคาน์เตอร์เดียว ไม่ต้องนัดเจอคนแปลกหน้า

ความจริงเรื่อง “บริการหลังการขาย”

สิ่งที่คุณต้องรู้คือ พนักงานธนาคารมีหน้าที่หลักคือ “งานธนาคาร” และมีการ “โยกย้ายสาขา” (Rotation) บ่อยมาก

- เปลี่ยนคนดูแลบ่อย: คนที่ขายประกันให้คุณปีนี้ ปีหน้าอาจย้ายไปสาขาอื่น หรือลาออก คุณจะไม่สามารถโทรหาเขาเพื่อให้ช่วยเรื่องเคลมได้ตลอดไป

- ระบบ Call Center เป็นหลัก: เมื่อเกิดเหตุเคลม หรือต้องการเช็กสิทธิ์ ธนาคารมักจะให้เบอร์ Call Center ของบริษัทประกันภัยพันธมิตรแก่คุณ เพื่อให้คุณติดต่อดำเนินการเอง

- ความเชี่ยวชาญจำกัด: พนักงานธนาคารต้องขายผลิตภัณฑ์หลายอย่าง (บัตรเครดิต, กองทุน, ประกัน) อาจไม่ได้เชี่ยวชาญรายละเอียดลึกซึ้งของเงื่อนไข ประกันสุขภาพ เท่ากับตัวแทนที่ขายประกันอย่างเดียว

ช่องทางตัวแทน (Agent): มีคนเดินเรื่องให้ แต่ต้องวัดดวงเลือกคนดี

การซื้อกับตัวแทนคือระบบดั้งเดิมที่เน้น “ความสัมพันธ์ส่วนบุคคล” (Personal Touch)

มืออาชีพและการปกป้องสิทธิ์

- One-Stop Service: ตัวแทนที่ดีจะจัดการให้ทุกอย่าง ตั้งแต่กรอกใบสมัคร รับเล่มกรมธรรม์ ไปจนถึงยื่นเอกสารเคลม

- เจรจาต่อรอง (Advocacy): ในเคสที่มีปัญหา (เช่น สินไหมอนุมัติช้า หรือโรงพยาบาลคิดเงินผิด) ตัวแทนที่มีประสบการณ์จะรู้ช่องทางและภาษาประกัน เพื่อช่วยเจรจากับบริษัทให้ลูกค้าได้รับความยุติธรรม

ความเสี่ยงที่ต้องระวัง

- กรมธรรม์กำพร้า (Orphan Policy): หากคุณเจอตัวแทนที่ไม่เป็นมืออาชีพ ทำงานฉาบฉวยแล้วลาออกจากวงการ คุณอาจถูกลอยแพ ต้องกลับไปใช้บริการผ่าน Call Center เหมือนกับการซื้อผ่านธนาคาร

- ความรำคาญใจ: บางครั้งอาจเจอตัวแทนที่ตื๊อขายของมากเกินไป จนทำให้รู้สึกอึดอัด

เมื่อต้อง “เคลม” ใครทำอะไรให้คุณบ้าง?

เพื่อให้เห็นภาพชัดเจน ลองดูสถานการณ์สมมติว่า “คุณปวดท้องรุนแรงตอนตี 2 ต้องแอดมิทด่วน”

| สถานการณ์ | ถ้าซื้อผ่านธนาคาร (Bank) | ถ้าซื้อผ่านตัวแทน (Agent) |

| 1. การเช็กสิทธิ์ก่อนเข้า รพ. | คุณต้องโทรเช็ก Call Center หรือเช็กในแอปฯ เอง | โทรหาตัวแทน ตัวแทนเช็กวงเงินและยืนยันสิทธิ์กับ รพ. ให้ |

| 2. ขั้นตอนการยื่นเอกสาร | ยื่นบัตรประชาชนเอง รอ รพ. ติดต่อประกันเอง | ตัวแทนอาจประสานงานฝ่ายเคลมล่วงหน้า ให้เรื่องไวขึ้น |

| 3. กรณีเคลมติดขัด (ต้องสำรองจ่าย) | คุณต้องสำรองจ่าย แล้วรวบรวมใบเสร็จส่งไปรษณีย์เอง | ตัวแทนมารับเอกสารที่เตียง หรือช่วยคุยกับฝ่ายสินไหมเพื่อปลดล็อก |

| 4. ของเยี่ยมไข้ | (ส่วนใหญ่ไม่มี) | (ส่วนใหญ่มักมี) กระเช้า หรือของเยี่ยมตามมารยาท |

| 5. การติดตามผล | คุณต้องโทรตาม Call Center เอง | ตัวแทนคอยอัปเดตสถานะให้คุณทราบเป็นระยะ |

ประกันสุขภาพแบบไหน เหมาะกับซื้อช่องทางไหน? (Selection Guide)

ไม่ได้แปลว่าแบบไหนดีกว่าแบบไหนเสมอไปครับ อยู่ที่ “จริต” ของคุณ

เลือกซื้อผ่าน “ธนาคาร” ถ้าคุณ…

- เป็นคน Introvert ไม่ชอบคุยกับใคร ไม่ชอบให้ใครมาวุ่นวายที่บ้าน

- มีความรู้เรื่องเทคโนโลยีดี ใช้แอปพลิเคชันประกันภัยคล่อง

- ซื้อประกันเพื่อ “ลดหย่อนภาษี” เป็นหลัก (เน้นแบบออมทรัพย์ หรือสุขภาพเบาๆ)

- เชื่อมั่นในระบบองค์กรมากกว่าตัวบุคคล

เลือกซื้อผ่าน “ตัวแทน” ถ้าคุณ…

- งานยุ่งมาก ไม่มีเวลาจัดการเอกสาร หรือติดต่อ Call Center

- ซื้อ ประกันสุขภาพ แผนใหญ่ (วงเงินสูง) หรือมีความซับซ้อนของโรค

- ต้องการ “ที่ปรึกษา” ที่ช่วยวางแผนการเงินภาพรวมให้ทั้งครอบครัว

- กังวลเรื่องการสื่อสารกับแพทย์หรือโรงพยาบาล อยากมีคนช่วยดูแลหน้างาน

วิธีเลือก “ตัวแทน” ไม่ให้โดนเท (สำหรับคนเลือกทีมตัวแทน)

ถ้าตัดสินใจแล้วว่าอยากได้บริการจากคน ให้ใช้เกณฑ์นี้คัดกรองตัวแทนก่อนเซ็นสัญญาครับ:

- เป็นตัวแทน Full-time หรือไม่? (คนทำเต็มเวลามักอยู่นานกว่าคนทำเป็นอาชีพเสริม)

- มีใบอนุญาตถูกต้องหรือไม่? (ขอดูบัตรตัวแทนได้เลย)

- มีทีมงานรองรับไหม? (ถ้าตัวแทนป่วยหรือไม่อยู่ มีหัวหน้าทีมหรือเลขามาดูแลแทนได้ไหม)

- ตอบคำถามเคลียร์ไหม? (อธิบายเรื่อง “ข้อยกเว้น” ได้ชัดเจน ไม่ใช่บอกแต่ข้อดี)

สินค้าเหมือนกัน แต่ “ความอุ่นใจ” ต่างกัน

สุดท้ายนี้ ไม่ว่าคุณจะซื้อ ประกันสุขภาพ ผ่านธนาคารหรือตัวแทน “ความคุ้มครองตามกรมธรรม์นั้นเหมือนกัน 100%” ครับ (ถ้าเป็นแผนเดียวกัน) บริษัทประกันจะจ่ายเงินตามสัญญา ไม่ว่าจะซื้อผ่านใคร

จุดตัดอยู่ที่ “ในวันที่เลวร้ายที่สุด คุณต้องการโทรหาใคร?”

- ถ้าคุณโอเคกับการคุยกับระบบอัตโนมัติหรือเจ้าหน้าที่ Call Center -> ธนาคาร คือทางเลือกที่สะดวกรวดเร็ว

- ถ้าคุณต้องการเสียงของคนที่คุ้นเคย บอกว่า “เดี๋ยวพี่จัดการให้ครับ/ค่ะ” -> ตัวแทนมืออาชีพ คือคำตอบที่คุ้มค่ากว่าครับ

สิ่งที่ต้องทำต่อ:ลองสำรวจตัวเองดูครับว่า กรมธรรม์เล่มเก่าๆ ที่มีอยู่ ซื้อมาจากช่องทางไหน? และคุณรู้เบอร์ติดต่อฉุกเฉินหรือยัง? เมมเบอร์ Call Center หรือเบอร์ตัวแทนคนนั้นไว้ในมือถือเดี๋ยวนี้เลยครับ ตั้งชื่อว่า “Emergency Ins.” เพื่อความปลอดภัยของตัวคุณเอง