สำหรับมือใหม่ที่กำลังมองหา ประกันชีวิตเล่มแรก เชื่อว่าหลายคนคงสับสนกับชื่อเรียกที่หลากหลาย ไม่ว่าจะเป็น 15/25, 99/20 หรือ Term Life แต่ความจริงแล้ว ไม่ว่าชื่อทางการตลาดจะดูหรูหราแค่ไหน ประกันชีวิตพื้นฐาน มีอยู่แค่ 4 รูปแบบหลัก เท่านั้นค่ะ บทความนี้จะพาคุณไปทำความรู้จักกับ 4 พี่น้องตระกูลประกันชีวิตแบบเจาะลึก เพื่อให้คุณตัดสินใจได้ว่า พี่คนไหน ที่สมควรจะมาดูแลคุณเป็นเล่มแรกค่ะ

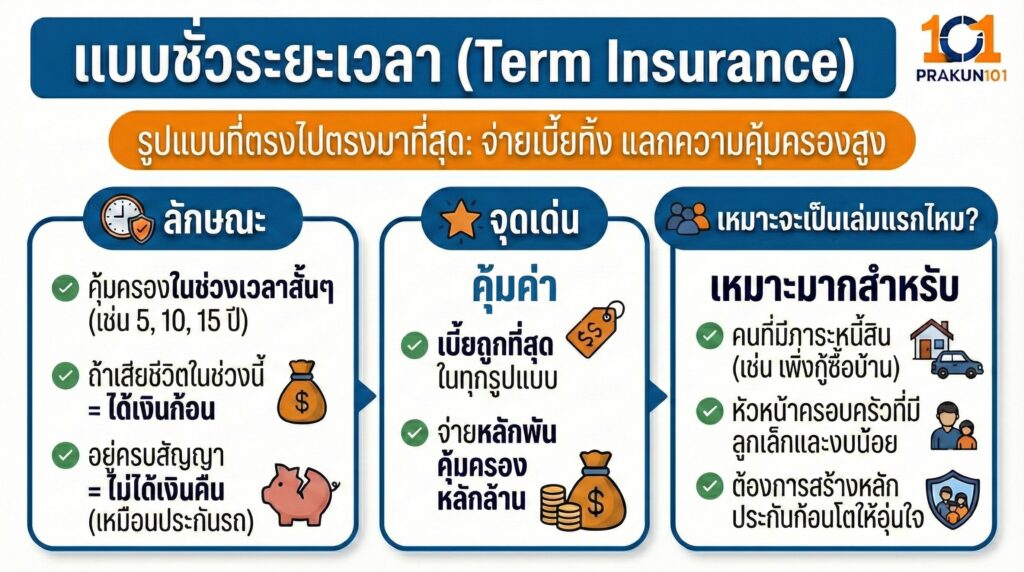

1. แบบชั่วระยะเวลา (Term Insurance)

เป็นรูปแบบที่ตรงไปตรงมาที่สุด คือ จ่ายเบี้ยทิ้ง เพื่อแลกความคุ้มครองสูง

- ลักษณะ คุ้มครองในช่วงเวลาสั้นๆ ที่กำหนด (เช่น 5, 10, 15 ปี) ถ้าเสียชีวิตในช่วงนี้ บริษัทจ่ายเงินก้อนให้ แต่ถ้าอยู่จนครบสัญญา ไม่ได้เงินคืน (เหมือนประกันรถยนต์)

- จุดเด่น เบี้ยถูกที่สุดในบรรดาทุกแบบ จ่ายหลักพันได้ความคุ้มครองหลักล้าน

- เหมาะจะเป็นเล่มแรกไหม? เหมาะมากสำหรับ คนที่มีภาระหนี้สิน (เช่น เพิ่งกู้ซื้อบ้าน) หรือหัวหน้าครอบครัวที่มีลูกเล็กและงบน้อย ต้องการสร้างหลักประกันก้อนโตไว้ให้อุ่นใจ

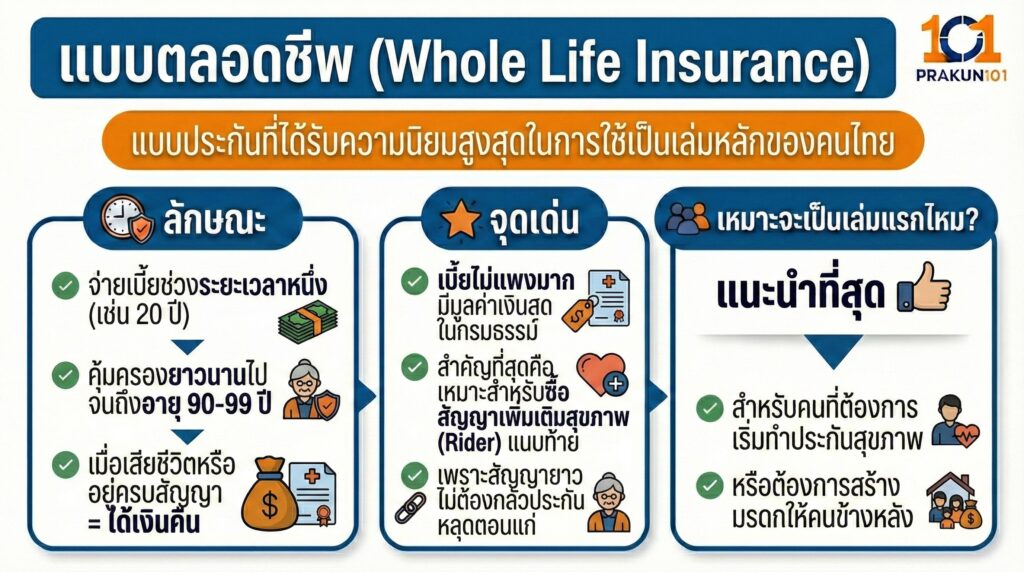

2. แบบตลอดชีพ (Whole Life Insurance)

แบบประกันที่ได้รับความนิยมสูงสุดในการใช้เป็นเล่มหลักของคนไทย

- ลักษณะ จ่ายเบี้ยช่วงระยะเวลาหนึ่ง (เช่น 20 ปี) แต่คุ้มครองยาวนานไปจนถึงอายุ 90-99 ปี เมื่อเสียชีวิตหรืออยู่ครบสัญญาจะได้เงินคืน

- จุดเด่น เบี้ยไม่แพงมาก มีมูลค่าเงินสดในกรมธรรม์ และสำคัญที่สุดคือ เหมาะสำหรับซื้อสัญญาเพิ่มเติมสุขภาพแนบท้าย เพราะสัญญายาว ไม่ต้องกลัวประกันหลุดตอนแก่

- เหมาะจะเป็นเล่มแรกไหม? แนะนำที่สุด สำหรับคนที่ต้องการเริ่มทำประกันสุขภาพ หรือต้องการสร้างมรดกให้คนข้างหลัง

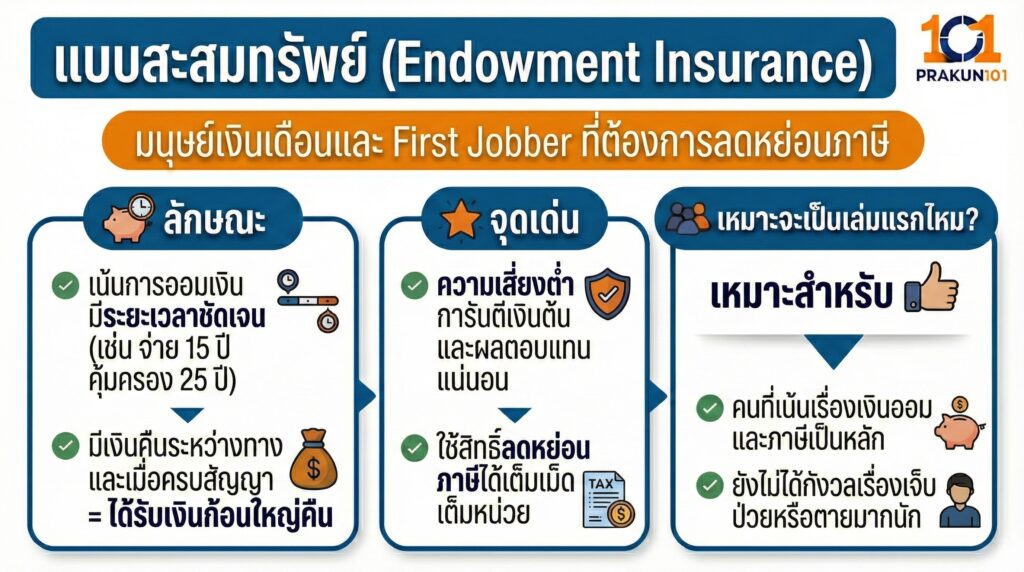

3. แบบสะสมทรัพย์ (Endowment Insurance)

มนุษย์เงินเดือนและ First Jobber ที่ต้องการลดหย่อนภาษี

- ลักษณะ เน้นการออมเงิน มีระยะเวลาชัดเจน (เช่น จ่าย 15 ปี คุ้มครอง 25 ปี) มีเงินคืนระหว่างทาง และเมื่อครบสัญญาจะได้รับเงินก้อนใหญ่คืน

- จุดเด่น ความเสี่ยงต่ำ การันตีเงินต้นและผลตอบแทนแน่นอน และใช้สิทธิ์ลดหย่อนภาษีได้เต็มเม็ดเต็มหน่วย

- เหมาะจะเป็นเล่มแรกไหม? เหมาะสำหรับคนที่ เน้นเรื่องเงินออมและภาษี เป็นหลัก ยังไม่ได้กังวลเรื่องเจ็บป่วยหรือตายมากนัก

4. แบบบำนาญ (Annuity Insurance)

แบบประกันที่ออกแบบมาเพื่ออนาคตระยะไกล

- ลักษณะ จ่ายเบี้ยตอนทำงาน แล้วไปรอรับเงินคืนเป็นรายงวด (รายเดือน/รายปี) เหมือนเงินบำนาญราชการ ตั้งแต่อายุ 55 หรือ 60 ปี ไปจนถึง 85-90 ปี

- จุดเด่น ช่วยแก้ปัญหาแก่แล้วไม่มีเงินใช้ และสามารถลดหย่อนภาษีได้เพิ่มอีก 200,000 บาท (ในโควตาหลัง)

- เหมาะจะเป็นเล่มแรกไหม? อาจจะไม่เหมาะเป็นเล่มแรก เว้นแต่คุณอายุ 40+ และต้องการโฟกัสเรื่องเกษียณทันที ปกติมักจะเป็นเล่มที่ 2 หรือ 3 หลังจากมีประกันสุขภาพและประกันชีวิตหลักแล้ว

ตารางเปรียบเทียบ 4 รูปแบบพื้นฐาน

| หัวข้อเปรียบเทียบ | ชั่วระยะเวลา (Term) | ตลอดชีพ (Whole Life) | สะสมทรัพย์ (Endowment) | บำนาญ (Annuity) |

| เบี้ยประกัน | ถูกที่สุด | ปานกลาง | แพง (เพราะเป็นเงินออม) | แพง |

| ความคุ้มครองชีวิต | สูงมาก | สูง | ปานกลาง/ต่ำ | ต่ำ (ช่วงรับบำนาญ) |

| เงินคืนเมื่อครบสัญญา | ไม่มี (0 บาท) | มี (เท่าทุนประกัน) | มี (เงินก้อนใหญ่) | มี (ทยอยคืนรายงวด) |

| ระยะเวลาคุ้มครอง | สั้น (5-20 ปี) | ยาว (ถึง 99 ปี) | ปานกลาง (10-30 ปี) | ยาว (ถึง 85-99 ปี) |

| วัตถุประสงค์หลัก | คุ้มครองหนี้สิน | มรดก / ฐานสุขภาพ | ออมเงิน / ภาษี | เกษียณอายุ |

ถ้าคุณต้องเลือกเพียง 1 เล่มในปี 2026 นี้ ให้ถามใจตัวเองดูค่ะ

- ถ้าห่วงสุขภาพ กลัวเจ็บป่วย เล่มแรกต้องเป็นแบบตลอดชีพ (แล้วซื้อประกันสุขภาพพ่วง)

- ถ้าห่วงเรื่องเก็บเงิน กลัวภาษี เล่มแรกต้องเป็นแบบสะสมทรัพย์

- ถ้าห่วงลูกเมียลำบาก แต่งบน้อย เล่มแรกต้องเป็นแบบชั่วระยะเวลา